Gemeentebegroting: vaak een te pessimistisch beeld

5 september 2016 om 12:18 0 reacties

Uit verschillende onderzoeken blijkt dat gemeentebegrotingen over het algemeen een veel pessimistischer beeld laten zien dan de bijbehorende jaarrekeningen: ‘gemeenten zijn rijker dan ze vooraf dachten’. De beoogde informatieve waarde van de gemeentelijke P&C-cyclus komt hiermee onder druk te staan.

Uit verschillende onderzoeken blijkt dat gemeentebegrotingen over het algemeen een veel pessimistischer beeld laten zien dan de bijbehorende jaarrekeningen: ‘gemeenten zijn rijker dan ze vooraf dachten’. De beoogde informatieve waarde van de gemeentelijke P&C-cyclus komt hiermee onder druk te staan.

Onderzoek van januari 2015 toont aan dat Nederlandse gemeenten in 2013 gezamenlijk in de primitieve begroting (de begroting die voorafgaand aan het begrotingsjaar door de gemeenteraad wordt vastgesteld), voor bestemming, € 1,3 miljard negatief hadden begroot. Na tussentijdse wijzigingen was het saldo voor bestemming zelfs € 2,1 miljard negatief. Uiteindelijk hebben de Nederlandse gemeenten een positief resultaat, voor bestemming (saldo van baten en lasten), van € 0,2 miljard positief gerealiseerd in 2013. Een verschil derhalve van € 2,3 miljard tussen het werkelijke resultaat en het begrote resultaat, na tussentijdse bijstelling van de begroting. Na bestemming van het resultaat (exploItatieresultaat) bleek het gezamenlijk resultaat van gemeenten in 2013 zelfs uit te komen op € 1,1 miljard positief (Deloitte, 2015)!

Daarnaast blijkt uit een publicatie van de provincie Zuid-Holland dat begrotingen van gemeenten lang niet altijd juist en volledig zijn, omdat dikwijls incorrect met incidentele baten en lasten wordt omgegaan (Provincie Zuid-Holland, 2015).

Beide voorbeelden tonen aan dat veel gemeenten het moeilijk vinden om in hun begroting een voldoende waarheidsgetrouw beeld te schetsen van hun financiële situatie. Het is belangrijk om te constateren dat hiermee in potentie ook de rechtmatigheid van hun begroting in het geding is. De betreffende gemeenteraden zijn dan moeilijk in staat om een verantwoord oordeel te vormen over de financiële situatie in de gemeente. Dit is in strijd met onder meer artikel 3 van het Besluit begroting en verantwoording provincies en gemeenten (BBV, 2016). De Vereniging van Nederlandse Gemeenten (VNG) spreekt in een ledenbrief de verwachting uit dat veel gemeenten geen goedkeurende accountantsverklaring op de jaarrekening 2015 zullen ontvangen, als gevolg van veronderstelde administratieve onvolkomenheden in het sociaal domein (VNG, 2015).

Voor raadsleden rijst, met het oog op hierboven beschreven ontwikkelingen, de vraag hoe betrouwbaar de financiële informatie binnen de gemeentelijke P&C-producten is en in hoeverre die mogelijkheden biedt om invulling te geven aan hun kaderstellende en controlerende rol?

Veranderen moet, maar waar en hoe?

In de praktijk leiden de huidige afwijkingen in de ramingen nog regelmatig tot verhitte discussies bij de behandeling en de vaststelling van de gemeentelijke begroting. Bijvoorbeeld omdat ruimte moet worden gevonden voor nieuw beleid.

Het gebrek aan inzicht leidt tot, naar achteraf vaak blijkt, onnodige bezuinigingsopgaven en stelposten om een sluitende begroting te realiseren. Het vergroten van de betrouwbaarheid van de ramingen en de voorspelbaarheid van de begroting is van belang voor gemeenten om meer ‘in control’ te komen. Hiervoor is historisch inzicht in de verschillen, zowel incidenteel als structureel, tussen de gemeentelijke begroting en jaarrekening noodzakelijk.

Baten en lasten structureel gunstiger dan begroot

Onderzocht is in hoeverre en waar de primitieve begroting (ook structureel) afwijkt van de daadwerkelijk gerealiseerde cijfers in de jaarrekening van hetzelfde boekjaar. Dit is gedaan op basis van de tien hoofdfuncties van de Informatie voor Derden (IV3), voor de jaren 2011, 2012 en 2013 voor alle Nederlandse gemeenten. Deze uitkomsten onderschrijven de conclusies uit eerder genoemde publicaties, namelijk dat in veel gemeenten de ramingen in de begroting onvoldoende kloppen. De jaarrekeningen van gemeenten lopen vaak uit de pas met de begroting, in de zin dat de jaarrekeningen over het algemeen een hoger positiever saldo laten zien dan begroot is. Er zit derhalve regelmatig lucht in de begrotingen. Dit wordt veroorzaakt door zowel baten als lasten. Waar de gerealiseerde baten hoger zijn dan begroot, zijn de gerealiseerde lasten juist lager dan begroot.

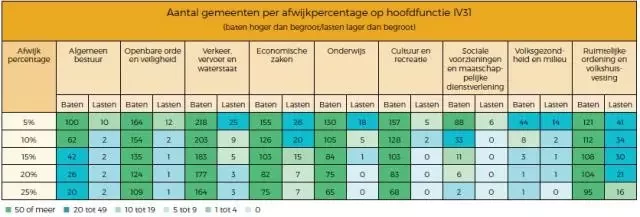

In figuur 1 wordt, op basis van de door de gemeenten verstrekte IV3-informatie, het aantal gemeenten weergegeven met een structurele afwijking over de jaren 2011, 2012 en 2013, voor zowel baten als lasten. Uit de figuur blijkt dat het aantal gemeenten met een structurele afwijking aan de batenkant fors hoger ligt dan aan de lastenkant. Wanneer gekeken wordt naar de hoofdfunctie Verkeer, Vervoer en Waterstaat blijkt dat bij 218 van de 393 gemeenten (55%) de baten structureel meer dan 5% afwijken. Naarmate het (structurele) afwijkingspercentage t turele afwijkingen af. Bij andere hoofdfuncties is eenzelfde beeld zichtbaar.

Figuur 1: Aantal gemeenten per afwijkpercentage op hoofdfunctie IV3 (bron: eigen bewerking CBS, 2015)

Opvallend is dat de grootste verschillen, in de hoofdfuncties, te vinden zijn in functies die niet gelieerd zijn aan het sociale domein, zoals Economische Zaken, Ruimtelijke Ordening en Volkshuisvesting en Verkeer, Vervoer en Waterstaat. Voor de hoofdfunctie Verkeer, Vervoer en Waterstaat geldt dat 164 van de 393 gemeenten (42%) in totaal een structurele afwijking van 25% of meer hebben op gerealiseerde baten. Wanneer de lastenkant wordt bekeken valt de hoofdfunctie Ruimtelijke Ordening en Volkshuisvesting op, waarbij 41 van 393 gemeenten (10%) een structurele afwijking hebben bij een afwijkingspercentage van 5%. De reden voor het relatief lage aantal waarnemingen aan de lastenkant heeft te maken het feit dat gekeken is naar procentuele verschillen. Aangezien de baten lager zijn dan de lasten voor de gepresenteerde hoofdfuncties, leidt eenzelfde afwijking aan de batenkant eerder tot een hoog percentage ten opzichte van een afwijking aan de lastenkant. Een hoge procentuele afwijking op lasten is daarmee minder snel zichtbaar dan een hoge procentuele afwijking op baten. Het is dus niet zo dat, op basis van bovenstaande figuur, geconcludeerd kan worden dat gemeenten alleen nog maar kritisch naar hun baten hoeven kijken bij het realistischer opstellen van hun begrotingscijfers. Uit de gegevens in figuur 1 blijkt dat gemeenten hun baten lager en hun lasten hoger ramen dan deze in werkelijkheid zijn.

Op zoek naar de onderliggende oorzaken zijn voor een selectie van gemeenten de jaarrekeningen nader geanalyseerd. Hoewel de aangegeven oorzaken voor de (structurele) verschillen per gemeente afwijken, is er een aantal oorzaken die veelvuldig voorkomen. Zo zijn uitgestelde investeringen, voor zowel nieuwe projecten als (onderhouds)werkzaamheden, opvallend vaak de oorzaak voor lasten die structureel te hoog zijn geraamd. Voor baten die structureel te laag zijn geraamd worden vaak hogere ontvangen subsidies en de vrijval van voorzieningen en reserves als reden aangetroffen.

Kleine gemeenten ramen beter

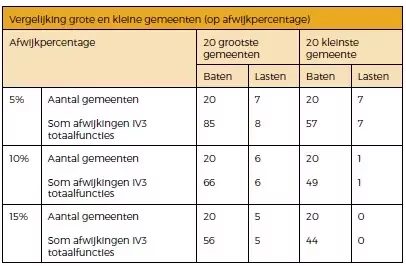

Uit de analyse blijkt tevens dat kleine gemeenten beter ramen dan grote gemeenten. Figuur 2 presenteert de resultaten van onderzoek onder de 20 grootste en 20 kleinste gemeenten in Nederland, op basis van inwoneraantal. De figuur presenteert het aantal hoofdfuncties dat structureel afwijkt (voor zowel 2011, 2012 als 2013), gepresenteerd voor verschillende afwijkingspercentages; 5%, 10% en 15%. Aangegeven is, voor zowel baten als lasten, het aantal gemeenten dat op een van de hoofdfuncties een structurele afwijking heeft. Onder dit aantal is de som van het totale aantal hoofdfuncties met een structurele afwijking binnen deze gemeenten weergegeven.

Opvallend is dat zelfs bij een afwijkingspercentage van 15% alle 40 onderzochte gemeenten minimaal één structurele afwijking in een van de hoofdfuncties hebben. Wanneer naar het absolute aantal structurele afwijkingen in de hoofdfuncties wordt gekeken blijkt dit in de grote gemeenten aanzienlijk hoger te liggen vergeleken met de kleine gemeenten, zowel aan de baten als de lastenkant. Met andere woorden, grote gemeenten ramen vaker de baten te laag ten opzichte van de werkelijke baten in vergelijking met kleine gemeenten. Ten aanzien van de lasten geldt, dat grote gemeenten de lasten vaker hoger begroten dan de daadwerkelijke lasten, vergeleken met kleine gemeenten. Dit betekent dat grote gemeenten zowel de baten als lasten minder realistisch begroten dan kleinere gemeenten.

Betere aansluiting tussen begroting en jaarrekening

Om het verschil tussen de jaarrekening en de begroting te verkleinen is het voor gemeenten van belang om een goed beeld te hebben van de eigen situatie. Een meerjarige analyse van de afwijkingen op de budgetten op subfunctieniveau kan hierbij helpen. Op deze manier kan worden bepaald of en waar er sprake is van structurele verschillen tussen begroting en jaarrekening.

Vervolgens is het zaak om de oorzaken voor deze verschillen te achterhalen. Dit kan door de jaarrekeningen voor de betreffende jaren te bestuderen, aangezien hierin de verschillen ten opzichte van de begroting worden verklaard. Hiermee kan worden bepaald of structurele verschillen door eenzelfde oorzaak worden verklaard, of dat er verschillende oorzaken aan het verschil ten grondslag liggen. In het meeste extreme geval wordt een verschil jaar na jaar ‘incidenteel’ verklaard, door dezelfde oorzaak. In dat geval is het zaak om de raming van deze budgetten ‘structureel’ te corrigeren. Met name inzicht in de afwijkingen in subfuncties waarbij de baten structureel te laag worden geraamd of de lasten structureel te hoog worden geraamd, zijn interessant voor gemeenten, aangezien hier ruimte in de begroting lijkt te zitten.

Conclusie

Het geven van betrouwbaar inzicht in de stand van de begroting kan en moet worden verbeterd. In veel gemeenten wijken de begroting en jaarrekening jaarlijks veel van elkaar af, een beeld dat in dit onderzoek wordt bevestigd. Er is sprake van grote structurele afwijkingen op hoofdfunctieniveau, zowel aan de baten- als de lastenkant. Gemeenten blijken baten lager te begroten en lasten hoger te begroten dan deze in werkelijkheid blijken te zijn. Het resultaat is dat betreffende gemeenten in de huidige situatie minder goed in staat zijn om een realistisch beeld van de financiële situatie te schetsen. Hierbij moet opgemerkt worden dat kleine gemeenten meer succes hebben met het realistisch ramen van baten en lasten dan grote gemeenten. In extreme vorm kan het gevolg hiervan zijn dat gemeentelijke organisaties niet alleen zelf het financiële overzicht kwijtraken, maar ook de gemeenteraad onvoldoende in staat stellen om een verantwoord oordeel over de financiële situatie van de gemeente te vormen. In dezelfde extreme vorm kan het schadelijk zijn voor het vertrouwen van gemeenteraden in hun ambtelijke organisaties. Theoretische constatering is dat in betreffende gevallen in strijd wordt gehandeld met artikel 3 van het BBV. Het wordt tijd voor sommige gemeenten om de betrouwbaarheid van de ramingen en de voorspelbaarheid van de begroting te vergroten, en dit begint bij nader inzicht in de specifieke eigen gemeentelijke situatie en het vinden van de eigen oorzaken achter de huidige afwijkingen tussen begroting en jaarrekening.

Literatuur

- BBV(2015), ‘Besluit begroting en verantwoording provincies en gemeenten’, http://wetten.overheid.nl/BWBR0014606/geldigheidsdatum_08-01-2016, geraadpleegd op 8 januari 2016.

- CBS, (2015), ‘Overheid en politiek’, http://statline.cbs.nl/Statweb/, geraadpleegd op 5 augustus 2015.

- Deloitte (2015), ‘Deloitte Insight: financiële trendanalyse Gemeente, Provincies en Waterschappen’, 23 januari 2015, p. 1-120.

- Provincie Zuid-Holland(2015), ‘Themacirculaire incidentele baten en lasten 2015’, p. 1-12.

- VNG (2015), ‘Ledenbrief accountantscontrole sociaal domein’, https://vng.nl/files/vng/brieven/2015/20151221_ledenbrief_accountantscontrole-sociaaldomein.pdf, geraadpleegd op 8 januari 2016.