Het takenpakket van de public controller

25 april 2017 om 18:04 0 reacties

De controller is geëvolueerd van een medewerker die verantwoordelijk is voor de financiële administratie, via de hoeder van het controlsysteem naar een medewerker die het management gevraagd en ongevraagd advies geeft. In dit artikel gaan de auteurs in op resultaten van een onderzoek naar de daadwerkelijke activiteiten van controllers.

De controller is geëvolueerd van een medewerker die verantwoordelijk is voor de financiële administratie, via de hoeder van het controlsysteem naar een medewerker die het management gevraagd en ongevraagd advies geeft. In dit artikel gaan de auteurs in op resultaten van een onderzoek naar de daadwerkelijke activiteiten van controllers.

In het standaardwerk ‘De controlfunctie in de publieke en non-profitsector’ bespreken Van Egten en Veldman (2005) de ontwikkeling van de controllersfunctie in de publieke en non-profitsector. Zij stellen daarbij dat de controller is geëvolueerd van een medewerker die verantwoordelijk is voor de financiële administratie, via de hoeder van het controlsysteem naar een medewerker die het management gevraagd en ongevraagd advies geeft over diverse aangelegenheden. Tot op heden is er echter nog geen grootschalig enquêteonderzoek gedaan naar de vraag of dit daadwerkelijk het geval is. Met ons onderzoek proberen we deze leemte (deels) in te vullen. Bijzonder aan ons onderzoek is ook dat het zich richt op zowel controllers die werkzaam zijn in de private sector (het bedrijfsleven) als in de publieke en non-profitsector. Ons project kan dan ook worden gezien als een nulmeting van wat de controller in beide sectoren in de praktijk doet, maar ook van hoe effectief de controller de taakuitoefening op de verschillende activiteiten (zelf) acht.

Het onderzoek

In het voorjaar van 2016 hebben wij een vragenlijst verspreid onder meer dan 5.000 in de praktijk werkzame controllers in Nederland, in zowel de private sector als de publieke en non-profitsector. Het gaat hierbij om controllers die een opleiding tot certified public controller (CPC) of registercontroller (RC) hebben afgerond dan wel daartoe studerend zijn. Daarnaast zijn de huidige studenten en alumni van de opleiding tot Certified Management Accountant van de Vrije Universiteit Amsterdam benaderd. In dit artikel bespreken wij hoofdzakelijk uitkomsten met betrekking tot de controllers die werkzaam zijn in de publieke en non-profitsector, met een onderverdeling naar een zevental deelsectoren. Iedere controller heeft een tweetal e-mails ontvangen met een link naar de online vragenlijst en de vragenlijst is daarnaast ook per post verstuurd. De behaalde response rate van het gehele enquêteonderzoek (dat wil zeggen zowel de respondenten werkzaam binnen de private sector als de publieke en non-profitsector) is 13,7%. De bruikbare response rate is lager dan de behaalde response rate, omdat er geen voorselectie plaats heeft kunnen vinden op de aangeschreven doelgroepen. Het aantal respondenten en een volledig overzicht van de behaalde scores per vraag zijn gepresenteerd in tabel 2 (pagina 23). In de vragenlijst is nadrukkelijk gevraagd om de vragenlijst niet verder in te vullen indien de respondent zelf geen controllersactiviteiten uitvoert en in dat geval alleen de vragen te beantwoorden die betrekking hebben op de eigen achtergrond en zijn of haar organisatie.

Bij de vragen met betrekking tot de controllersfunctie is benadrukt dat deze betrekking hebben op de controllersfunctie als geheel. Onder de controllersfunctie vallen alle medewerkers die controllersactiviteiten verrichten binnen de organisatie of het organisatieonderdeel waarvoor de respondent werkzaam is. De achterliggende reden hiervoor is dat we op deze wijze in beeld hebben willen brengen hoe de controllersfunctie er binnen (lagen van) organisaties uitziet en hoe deze in het oog van de betrokkenen functioneert. Het nadeel hiervan is echter wel dat we geen specifieke relaties kunnen leggen tussen de achtergrondkenmerken van de respondenten (zoals opleidingsachtergrond) en de invulling en het functioneren van de controllersfunctie.

Positionering van de controller

De gemiddelde respondent werkzaam binnen de publieke en non-profitsector kan worden omschreven als behoorlijk ervaren en rond de 45 jaar. 27% van de respondenten is vrouw, de rest man. 42% van de respondenten heeft een leidinggevende positie. De respondenten hebben gemiddeld circa 8 jaar ervaring bij hun huidige organisatie en 7 jaar werkervaring in hun huidige functie. Van de respondenten binnen de publieke en non-profitsector beschikt 36,0% over een CPC-diploma en 32,6% over een RC-diploma. Het aantal personen met zowel een CPC- als RC-diploma ligt op 1,5% (4 respondenten). Opvallend is dat degenen die beschikken over een CPC-diploma gemiddeld veel langer in dienst zijn bij hun huidige organisatie (10,2 jaar) dan collega’s met een RC-diploma (6,3 jaar). Tevens ligt het percentage respondenten met een leidinggevende positie bij de CPC-groep iets hoger (44,7%) dan bij de RC-groep (42,4%).

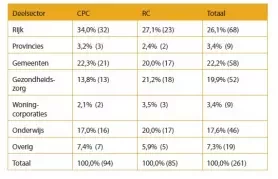

In tabel 1 is aangegeven waar de respondenten werkzaam zijn. Hieruit blijkt dat van de respondenten met een CPC-diploma er relatief veel werkzaam zijn bij de rijksoverheid en bij gemeenten. Anderzijds zien we bij de RC-groep dat er relatief veel respondenten zijn die bij een zorg- of onderwijsinstelling werken. Deze resultaten duiden erop dat de opleidingen tot public controllers wat meer bekendheid en populariteit genieten binnen de publieke dan bij de non-profitsector. In onze enquête hebben wij gevraagd op welk organisatorisch niveau de controller werkzaam is. Hierbij hebben wij in eerste instantie onderscheid gemaakt tussen diverse organisatieniveaus. In dit artikel onderscheiden we slechts twee niveaus, namelijk het concernniveau en het niet-concernniveau. Onder concernniveau rekenen we niet alleen de concernafdeling(en), maar ook de stafafdeling(en) daarvan. Circa 3 op de 5 respondenten (58,8%) is op concernniveau werkzaam, 2 op de 5 is op een lager niveau werkzaam. Overigens zijn de respondenten met een CPC-diploma relatief iets vaker op concernniveau werkzaam (62,8%) dan hun collega’s met een RC-diploma (55,3%). Dat een controller zich hiërarchisch op concernniveau bevindt, wil niet zeggen dat dat ook zijn of haar fysieke werkplek is. Bij de helft van de respondenten valt de hiërarchische en fysieke werkplek samen, maar voor de andere helft geldt dit niet. Wat we in laatstgenoemde situatie vooral zien, is dat de controller niet alleen op het ‘eigen’ organisatieniveau te vinden is, maar tevens regelmatig fysiek zijn of haar werkplek heeft bij een hoger organisatorisch niveau. Waarschijnlijk gaat het hier om business unit of afdelingscontrollers die ook regelmatig bij de collega’s van concerncontrol aanschuiven.

In onze enquête hebben wij gevraagd op welk organisatorisch niveau de controller werkzaam is. Hierbij hebben wij in eerste instantie onderscheid gemaakt tussen diverse organisatieniveaus. In dit artikel onderscheiden we slechts twee niveaus, namelijk het concernniveau en het niet-concernniveau. Onder concernniveau rekenen we niet alleen de concernafdeling(en), maar ook de stafafdeling(en) daarvan. Circa 3 op de 5 respondenten (58,8%) is op concernniveau werkzaam, 2 op de 5 is op een lager niveau werkzaam. Overigens zijn de respondenten met een CPC-diploma relatief iets vaker op concernniveau werkzaam (62,8%) dan hun collega’s met een RC-diploma (55,3%). Dat een controller zich hiërarchisch op concernniveau bevindt, wil niet zeggen dat dat ook zijn of haar fysieke werkplek is. Bij de helft van de respondenten valt de hiërarchische en fysieke werkplek samen, maar voor de andere helft geldt dit niet. Wat we in laatstgenoemde situatie vooral zien, is dat de controller niet alleen op het ‘eigen’ organisatieniveau te vinden is, maar tevens regelmatig fysiek zijn of haar werkplek heeft bij een hoger organisatorisch niveau. Waarschijnlijk gaat het hier om business unit of afdelingscontrollers die ook regelmatig bij de collega’s van concerncontrol aanschuiven.

Om meer inzicht te krijgen in de positionering van de controllersfunctie hebben wij de respondenten gevraagd aan wie zij rapporteren. Hierbij hebben wij onderscheid gemaakt tussen het rapporteren aan een functionele superieur en aan de manager van het eigen organisatie(onderdeel). De functionele superieur zal in de praktijk veelal een hoger geplaatste collega zijn in de financiële kolom. Dit kan bijvoorbeeld de concerncontroller zijn, de CFO of een directielid met de financiële portefeuille. Een opvallend verschil is dat controllers in de publieke en non-profitsector relatief vaker aan de manager van het eigen organisatie(onderdeel) rapporteren dan hun collega’s in het bedrijfsleven. Voor beide sectoren geldt echter dat het vaak een combinatie is van enerzijds rapporteren aan de functionele superieur en anderzijds aan de manager.

Activiteiten binnen de controllersfunctie

Om inzichtelijk te maken welke activiteiten in de huidige controllersfunctie worden uitgevoerd, hebben we een tweetal vragen gesteld. Er is gevraagd hoe belangrijk de respondenten 31 activiteiten beoordelen voor de controllersfunctie van zijn of haar organisatie(onderdeel). Vervolgens is gevraagd hoe effectief zij de uitvoering van deze activiteiten beoordelen.

Door de NBA en de VRC is twee jaar geleden een visiedocument opgesteld over het beroep van de financieel professional. In dit stuk (NBA/VRC, 2014) wordt ingegaan op de inhoudelijke kerngebieden, de nodige persoonlijke eigenschappen en een aantal externe ontwikkelingen die invloed hebben op het uitoefenen van de financiële functie. De vier inhoudelijke kerngebieden van dit visiedocument hebben we voor ons onderzoek overgenomen en deze zijn:

- Strategisch Management

- Prestatie Management

- Finance Operations & Reporting

- Governance, Risk & Compliance

Binnen deze inhoudelijke kerngebieden hebben we onderscheid gemaakt tussen meer adviserende en beslissingsondersteunende activiteiten en activiteiten, gericht op primaire financieel-administratieve processen. Binnen de kerngebieden Finance Operations & Reporting en Governance, Risk & Compliance komen de meer traditionele controllersactiviteiten voor. Deze activiteiten zijn gericht op de financieel-administratieve processen, financiële rapportages, budgettering en het nakomen van interne en externe compliance verplichtingen. De eerste twee kerngebieden, Strategisch Management en Prestatie Management, omvatten meer activiteiten die gericht zijn op het leveren en analyseren van, en het adviseren over, informatie die het management ondersteunt in het nemen van de juiste beslissingen voor de organisatie. Voor het nader definiëren van de activiteiten hebben we gebruikgemaakt van diverse bronnen. Eén daarvan is het vijfjaarlijkse onderzoek van het Institute of Management Accountants (IMA) onder hun Amerikaanse achterban (zie bijvoorbeeld Russell et al., 1999). De belangrijkheid en effectiviteit van de uitvoering zijn beide gemeten op een 5-puntsschaal, van 1 (niet belangrijk) tot en met 5 (zeer belangrijk) en van 1 (niet effectief) tot en met 5 (zeer effectief). We behandelen de uitkomsten in de volgorde van de vier kerngebieden.

Kerngebied Strategisch Management

Ten eerste bespreken we de resultaten op het vlak van Strategisch Management. De in dit kerngebied opgenomen activiteiten zijn allemaal adviserende en beslissingsondersteunende activiteiten naar het (lokale) management.

Er is een grote variatie in scores van belangrijkheid voor het achttal ondervraagde activiteiten. Op totaalniveau worden de hoogste scores behaald op de activiteiten die betrekking hebben op de doelstellingen en de strategie van de organisatie. De activiteiten met betrekking tot ‘Adviseren over investeringen in fondsen’, ‘Adviseren over de planning en strategie rondom belastingissues’ en ‘Adviseren over en bieden van ondersteuning bij mogelijke overnames, fusies en/of investeringen in nieuwe activa’ scoren beduidend lager. Tussen de deelsectoren zijn aanzienlijke verschillen waar te nemen. De hoogste scores worden behaald binnen de deelsector woningcorporaties. Provincies daarentegen waarderen de activiteiten binnen Strategisch Management beduidend lager.

Opvallend is dat de ondervraagde controllers de effectiviteit van de taakuitvoering een stuk lager waarderen dan de belangrijkheid van de activiteiten. Verschillende redenen kunnen hieraan ten grondslag liggen. Dit onderzoek is daar niet verder op ingegaan, maar wij adviseren hier vervolgonderzoek naar te doen. Een mogelijke verklaring kan zijn dat er onvoldoende tijd is om de activiteiten effectief uit te voeren. De oorzaak kan echter ook zijn dat de controller onvoldoende bekwaam is om deze activiteit uit te voeren.

Kerngebied Prestatie Management

Binnen het kerngebied Prestatie Management hebben we negen activiteiten onderscheiden. Vijf van deze activiteiten zijn gericht op beslissingsondersteuning van het management, waarvan op hun beurt er vier hoge scores laten zien. Alleen het vijfde item ‘Adviseren over en bieden van beslissingsondersteuning met betrekking tot personeelszaken’ scoort duidelijk lager dan alle andere meer adviserende en beslissingsondersteunende activiteiten. Deze activiteit zal in veel organisaties dan ook hoofdzakelijk door de afdeling Personeelszaken worden uitgevoerd. De beslissingsondersteuning voor het management lijkt zich vooral te beperken tot de financiële onderwerpen. Overigens worden aan de meer administratieve taken ook gemiddelde scores van meer dan 3 gegeven, hetgeen wil zeggen dat ook deze activiteiten (zoals het administreren van prestatiemaatstaven) een belangrijk onderdeel zijn van het werk.

Tussen controllers binnen de private en de publieke en non-profitsector doet zich overigens een groot verschil voor ten aanzien van het betrokken zijn bij kwaliteits- en controlesystemen (zoals interne controlemaatregelen). Dit geeft aan dat binnen de publieke en non-profitsector interne beheersing hoger op de agenda staat dan bij het bedrijfsleven.

Als we dieper ingaan op de deelsectoren, dan zien we dat provincies (wederom) een stuk lagere scores laten zien dan de andere deelsectoren. Voor alle activiteiten worden opvallend lage scores gegeven. Een uitzondering hierop is het ‘Adviseren over en bieden van beslissingsondersteuning met betrekking tot kwaliteits- en controlesystemen’. Respondenten uit de deelsectoren gezondheidszorg en woningcorporaties kennen beiden hoge scores toe aan nagenoeg het gehele kerngebied. Adviseren over prestatiemaatstaven, omzet genererende plannen, kostenbesparingen, kwaliteits- en controlesystemen en de administratie worden alle met een 3 of hoger gewaardeerd en daarbij zijn er ook verscheidene uitschieters van 4 of hoger. De controllers binnen de rijksoverheid geven de meeste activiteiten in dit aandachtsgebied een gemiddeld cijfer tussen de 3,0 en 3,5 en waarderen deze daarmee als gemiddeld belangrijk. De scores bij gemeenten daarentegen variëren veel meer tussen de activiteiten. Wat ook duidelijk naar voren komt uit de uitkomsten, is dat binnen de gezondheidszorg kostprijzen tegenwoordig een belangrijke plaats innemen binnen het financieel management van deze organisaties. Veel meer dan bij de andere deelsectoren wordt er binnen de controllersfunctie in deze deelsector aan cost accounting gedaan.

Als we vervolgens kijken naar de gepercipieerde effectiviteit van de taakuitoefening, dan zien we evenals bij het kerngebied Strategisch Management dat er veelal een half cijferpunt ligt tussen hoe belangrijk de taak wordt gezien en hoe effectief de taakuitvoering wordt beschouwd. Op het activiteitengebied ‘Adviseren over en evalueren van prestatiemaatstaven’ ligt deze gap met een verschil van 0,7 nog hoger.

Kerngebied Finance Operations & Reporting

Binnen het kerngebied Finance Operations & Reporting hebben we negen activiteiten onderscheiden. Vijf van deze activiteiten behalen bijzonder hoge scores, tussen de 3,7 en de 4,2. Het gaat hierbij om de meer traditionele taken op het vlak van budgettering (zowel het opstellen van als het rapporteren daarover), financiële rapportage en het adviseren en bieden van beslissingsondersteuning ten aanzien van projecten. De zuiver uitvoerende werkzaamheden op het vlak van Finance Operations & Reporting (zoals de werkkapitaaladministratie) worden voor de controllersfunctie binnen de publieke en non-profitsector een stuk minder belangrijk beschouwd.

Binnen alle deelsectoren worden financiële rapportages en budgetten als belangrijk beschouwd. Ze scoren allen hoog op de 5-puntsschaal. Voor de activiteiten ‘Opstellen van budgetten en maken van budgetrapportages’, ‘Maken van de financiële rapportages voor accounting doeleinden (bijvoorbeeld maandrapportages en consolidaties)’ en het ‘Leiden van de financiële functie’ verschilt de mate van belangrijkheid aanzienlijk per deelsector, waarbij het rijk, gezondheidszorg en woningcorporaties over het algemeen hoog scoren en gemeenten lager.

Ook bij dit kerngebied wordt door de respondenten aangegeven dat zij van mening zijn dat de effectiviteit van taakuitvoering bij de meeste activiteiten achterloopt op de belangrijkheid van die taken. Een uitzondering hierop wordt gevormd door de meer uitvoerende taken ‘Voeren van de projectadministratie’ en ‘Voeren van de belastingadministratie en hierover rapporteren’. Hierbij worden zowel scores van rond de 2 gegeven aan de belangrijkheid als aan de effectiviteit van de taakuitvoering.

Kerngebied Governance, Risk & Compliance

Het vierde en laatste kerngebied is Governance, Risk & Compliance. In totaal hebben we vijf activiteiten binnen dit gebied voorgelegd aan de respondenten. Twee van deze activiteiten zijn gericht op beslissingsondersteuning van het management: ‘Adviseren over risicomanagement’ en ‘Adviseren over de interne audit bevindingen’. Beide activiteiten worden als belangrijk beschouwd.

Wat opvalt binnen dit aandachtsgebied is dat op één activiteit na alle activiteiten significant belangrijker zijn binnen de publieke en non-profitorganisaties dan binnen de profitorganisaties. Dit wijst erop dat het aandachtsgebied Governance, Risk & Compliance voor de controllersfunctie binnen de private sector een geheel andere betekenis heeft dan binnen de publieke en non-profitsector. Zo wordt de activiteit ‘Adviseren over risicomanagement’ in de publieke sector bijvoorbeeld als significant belangrijker bestempeld dan in de profitsector. Dit is opvallend, want over het algemeen lopen private organisaties vanwege het meer onderhevig zijn aan marktwerking meer risico dan publieke en non-profitorganisaties. Een mogelijke reden zou kunnen zijn dat activiteiten met betrekking tot risicomanagement binnen de controllersfunctie in de private sector in een andere functie zijn ondergebracht en dat in de publieke en non-profitorganisaties deze activiteiten mogelijk vaker een onderdeel van de controllersfunctie zijn. Een andere mogelijke verklaring is dat risicomanagement de afgelopen jaren meer aandacht heeft gekregen bij publieke en non-profitorganisaties, terwijl deze belangstelling er al langer is bij het bedrijfsleven.

Wat opvalt met betrekking tot de resultaten binnen de deelsectoren, is dat alle deelsectoren de activiteit ‘Maken van rapportages ten behoeve van belastingwetgeving’ laag waarderen. Alleen de woningcorporaties zijn een uitzondering, en geven een gemiddelde score van 3,3. Dit is ook niet zo verwonderlijk, want zij zijn immers als één van de eerste deelsectoren binnen de publieke en non-profitsector geconfronteerd met belastingwetgeving. Wij verwachten dat ook de andere deelsectoren in de toekomst hogere scores zullen laten zien vanwege de wijzigingen in wetgeving op dit terrein.

Ook voor de andere activiteiten worden door de respondenten vanuit de woningcorporaties gemiddeld genomen de hoogste scores gegeven. De activiteit ‘Opstellen van rapportages ten behoeve van compliance verplichtingen richting overheid en/of regelgevende instanties’ laat bij de woningcorporaties zelfs een score van 5 zien. Het ‘Adviseren over risicomanagement’ is duidelijk een belangrijkere activiteit bij woningcorporaties, gemeenten, onderwijsinstellingen en het rijk dan bij provincies en binnen de zorg. Laatstgenoemde deelsector (‘de zorg’) laat überhaupt relatief lage scores zien op het vlak van Governance, Risk & Compliance.

Net zoals bij de overige drie aandachtsgebieden wordt de effectiviteit van de uitvoering van deze activiteiten over het algemeen minder hoog gewaardeerd dan de belangrijkheid van de activiteiten. Dit geldt in het bijzonder voor het ‘Adviseren over risicomanagement’. Het verschil tussen belangrijkheid en effectiviteit is hier maar liefst bijna een cijferpunt.

Conclusie

Uit dit onderzoek komt naar voren dat binnen de controllersfunctie van publieke en non-profitorganisaties een groot aantal activiteiten wordt uitgevoerd. Voor alle deelsectoren die zijn onderscheiden zien we dat het opstellen van financiële rapportages en budgettering als belangrijke taken worden gezien. Ook op het terrein van het bewaken van het kwaliteits- en controlesysteem (bijvoorbeeld interne controle) ligt er een belangrijke taak voor de controllersfunctie binnen alle deelsectoren. Er zijn echter ook aanzienlijke verschillen tussen de deelsectoren. De grootste verschillen vinden we tussen provincies en woningcorporaties, waarbij laatstgenoemde over het algemeen activiteiten als belangrijk of zeer belangrijk waarderen en eerstgenoemde activiteiten als minder belangrijk. In de uitkomsten zien we ook duidelijk institutionele wijzigingen binnen bepaalde sectoren terug. Zo houdt de controllersfunctie binnen de gezondheidszorg zich relatief intensief bezig met cost accounting-activiteiten, hetgeen te verklaren is door wijzigingen in de financieringssystematiek waarbij er betaald wordt per verrichting en er over de tarieven voor een belangrijk deel onderhandeld moet worden. Een ander voorbeeld vormen de woningcorporaties, waarbij belastingissues een belangrijkere rol spelen.

Uit het onderzoek komt ook naar voren dat de controllers zelf voor de meeste activiteiten aangeven dat de effectiviteit van de uitvoering van die taken achterblijft bij hoe belangrijk zij die activiteiten achten. Wij roepen op om hier nader onderzoek naar te doen.

Onze resultaten laten zien dat de controllersfunctie binnen de publieke en non-profitsector een breed en uitdagend takenpakket biedt. Het onderzoek toont aan dat controllers binnen de publieke en non-profitsector breed opgeleid moeten worden: ze worden geacht niet alleen verstand te hebben van bedrijfseconomische instrumenten (zoals kostprijsberekening en het opstellen van rapportages), maar dienen ook het nodige te weten van internal control en governance. Daarnaast moeten ze over de nodige vaardigheden beschikken om ook in adviserende rollen effectief te kunnen optreden.

Uit ons onderzoek komt naar voren dat in de praktijk de meer financieel georiënteerde activiteiten nog steeds een prominente rol spelen. Zo is het opleveren van rapportages en het leveren van een actieve bijdrage in de budgetteringscyclus een belangrijk onderdeel van het werk. Dit toont aan dat de rol van de controller weliswaar verbreed is, maar dat dit dus niet betekent dat financiële werkzaamheden naar de achtergrond zijn verschoven. Kortom, de deskundigheid van de controller moet ook op deze gebieden niet voor discussie vatbaar zijn. Dit impliceert op het vlak van opleidingen dat deze breed zullen moeten zijn, met hierbij ook een zware bedrijfseconomische component. Tegelijkertijd zien we dat van de public controller ook wordt gevraagd om actief mee te helpen en denken op het vlak van governance, risk en compliance. Toekomstig onderzoek zal uitwijzen of en welke verschuivingen er zich in de (nabije) toekomst voor zullen doen.

Drs. A. Dijkman ondersteunt parttime de CMA-opleiding voor het praktijkonderzoek naar de inrichting van de controllersfunctie aan de VU Amsterdam. Dr. G.T. Budding is opleidingsdirecteur van de Postgraduate opleiding tot Certified Public Controller aan de VU. Dr. M. Schoute is werkzaam als universitair docent bij de VU. Drs. E. de With is Program Manager van Postgraduate opleiding tot Certified Management Accountant (CMA) aan de VU.

Literatuur

- Egten, C. van & Veldman, W. (2005), De controlfunctie in de publieke en non-profitsector, Den Haag: Sdu Uitgevers.

- NBA-VRC (2014), Visiedocument over het beroep van de Financieel Professional.

- Russell, K.A., Gary, G.H. & Kulesza, C.S. (1999). ‘Counting more, counting less’, in: Strategic Finance, Vol. 81, No. 3, pp. 38-44.