Taakvolwassen intern toezicht (1)

25 april 2017 om 11:33 0 reacties

De toenemende noodzaak voor organisaties om steeds opnieuw te zoeken naar een goed evenwicht in strategie, planning en uitvoering, maakt dat een goede balans in bestuurlijk opzicht eens te meer van cruciaal belang wordt. De positie van de bestuurder vereist de countervailing power van een ander krachtig intern bestuurlijk orgaan: het intern toezicht. Wat zijn de basisvereisten voor taakvolwassen toezicht? Wat mag en moet van toezichthouders worden gevraagd?

De toenemende noodzaak voor organisaties om steeds opnieuw te zoeken naar een goed evenwicht in strategie, planning en uitvoering, maakt dat een goede balans in bestuurlijk opzicht eens te meer van cruciaal belang wordt. De positie van de bestuurder vereist de countervailing power van een ander krachtig intern bestuurlijk orgaan: het intern toezicht. Wat zijn de basisvereisten voor taakvolwassen toezicht? Wat mag en moet van toezichthouders worden gevraagd?

Het dagelijks spraakgebruik verstaat onder toezicht ‘op iets of iemand letten’, controleren of aan bepaalde criteria wordt voldaan, met als doel waar nodig of gewenst corrigerend of bijsturend te kunnen optreden. Wie zich bezighoudt met intern toezicht, het soort toezicht dat door een raad van commissarissen of toezicht wordt uitgeoefend, zal dit al snel een te eenvoudig beeld vinden.

Het belang van goed intern toezicht

De intern toezichthouder houdt generiek toezicht op het reilen en zeilen van de organisatie, op alle aspecten en onderdelen. We komen in toenemende mate tot het besef hoe lastig het is toezicht te houden binnen de huidige complexe organisaties, of het nu gaat om commerciële bedrijven of om organisaties in de semipublieke sector zoals woningcorporaties en zorg- en onderwijsinstellingen. In alle sectoren moeten organisaties zich aanpassen aan veranderende omstandigheden, moet telkens opnieuw een optimaal evenwicht worden gezocht tussen doelen, principes en uitgangspunten. Moet bijvoorbeeld vooral worden gestreefd naar winst of meer gekeken naar het maatschappelijk belang? Moeten ethische waarden worden vooropgesteld, of moet prioriteit worden gegeven aan beheersmatig en efficiencygericht denken?

Die toenemende noodzaak voor organisaties om een goede balans te vinden in strategische keuzen, plannen en uitvoering, noodzaakt ook tot bestuurlijk evenwicht. Dat houdt niet alleen in dat het krachtenveld tussen bestuurder en professionals in balans moet zijn, maar ook dat de macht van de bestuurder in evenwicht kan worden gehouden met de countervailing power van een krachtig ander bestuurlijk orgaan binnen de organisatie: intern toezicht. Met toezichthouders die wel onafhankelijk zijn, de bestuurder kritisch volgen en zo nodig durven ingrijpen, maar tegelijk dicht bij de organisatie staan, de organisatie en haar stakeholders kennen, zich daarbij betrokken voelen, en er zich persoonlijk medeverantwoordelijk voor weten dat hun organisatie doet wat ze moet doen. Aan die toezichthouders moeten dan wel de nodige eisen worden gesteld. Eisen die momenteel steeds gedetailleerder worden vastgelegd in toezichtcodes, maar in toenemende mate ook in bindende regelgeving. Algemeen wordt inmiddels erkend en geaccepteerd dat taakvolwassen toezicht professionaliteit, tijd en inzet vraag wie daarin niet kan voorzien hoort niet in het toezicht thuis.

Uitgangspunten en basisvereisten van goed toezicht

De toezichthouder oordeelt over het intern functioneren van de organisatie. Dat oordeel heeft niet alleen direct impact binnen de organisatie zelf, maar in veel gevallen ook op externe organisaties en personen die van dat intern functioneren afhankelijk zijn. Dat maakt een zo hoog mogelijke kwaliteit van het toezicht noodzakelijk, waarbij onafhankelijkheid en professionaliteit van het voorop staan. Onafhankelijkheid en professionaliteit zowel in institutionele als in operationele zin. Dit houdt in de eerste plaats in dat wordt voldaan aan eisen van zorgvuldigheid en transparantie: objectiviteit, validiteit, betrouwbaarheid en controleerbaarheid. Maar er is meer. In regelgeving, toezichtcodes en literatuur zijn talloze opsommingen te vinden van vereisten voor een goed functioneren als toezichthouder. Soms doordacht en van ervarenheid en inzicht getuigend, soms getuigend van het tegendeel. Het is voor toezichthouders vaak erg lastig, waarde en realiteitsgehalte van de vele meningen en adviezen te beoordelen.

De wettelijke en functionele basisrollen in het intern toezicht zijn wel min of meer duidelijk: wet- en regelgeving en codes geven hierin voldoende inzicht. Het gaat daarbij kort samengevat om drie basale rollen:

- toetsing/controle: monitoren van resultaten, toetsen van prestaties, toetsen van uitvoering en houdbaarheid van de gekozen strategie, goedkeuren van beleid, goedkeuren van jaarstukken,

- advies- en klankbordfunctie: sparring, meedenken met de bestuurder,

- werkgeverschap: aanstellen, belonen, beoordelen, schorsen of ontslaan van de bestuurder, regelen van de opvolging.

De primaire uitgangspunten van goed, taakvolwassen intern toezicht mogen eveneens bekend worden verondersteld:

- de raad van commissarissen of toezicht is collectief verantwoordelijk,

- de bestuurder bestuurt, de toezichthouder ziet toe en bewaakt,

- statuten, reglementen, protocollen en mandaten geven houvast, maar inzicht in de dynamiek binnen de boardroom is cruciaal.

De praktijk laat zien dat, ondanks die gegroeide overeenstemming op hoofdlijnen, bij intern toezichthouders veel vragen en dilemma’s leven. In een onderzoek van het Platform Innovatie in Toezicht naar de dynamiek in bestuurskamers bijv. kwam in 2016 naar voren dat:

- een kwart van de toezichthouders er moeite mee heeft het functioneren van de bestuurder ter discussie te stellen,

- een derde zichzelf vragen stelt over de onderlinge verhoudingen en de relatie met de eigen voorzitter en bestuurder,

- een derde aangeeft niet tevreden te zijn over de verslaglegging,

- een zevende deel bekent weleens overwogen te hebben vanwege een verschil van inzicht uit de raad te stappen.

- als grootste probleem de ‘zachte kant’ van het toezicht wordt gezien, met name de groepsdynamiek,

- toezichthouders geregeld op ethische dilemma’s stuiten: er is behoefte aan een gemeenschappelijke ‘moresprudentie’ (in mijn woorden: ‘houvast bij het omgaan met morele vraagstukken in werksituaties’).

Ook uit ander onderzo ek (Ruimschotel, 2014; Minderman en Geurtsen, 2015; Luckerath-Rovers e.a., 2015; MCGC, 2016; NVTZ, 2016) blijkt hoe toezichthouders worstelen met vragen en onzekerheden. Geen wonder, want de eisen aan en verwachtingen van dat toezicht lijken steeds sneller te veranderen en ‘ vooral – te worden aangescherpt.

ek (Ruimschotel, 2014; Minderman en Geurtsen, 2015; Luckerath-Rovers e.a., 2015; MCGC, 2016; NVTZ, 2016) blijkt hoe toezichthouders worstelen met vragen en onzekerheden. Geen wonder, want de eisen aan en verwachtingen van dat toezicht lijken steeds sneller te veranderen en ‘ vooral – te worden aangescherpt.

Trends: van ‘old school’- naar ‘new school’-toezicht?

Talloze websites en auteurs proclameren dat de toezichthouder zich zo snel mogelijk de eigenschappen van de ‘new school’-toezichthouder dient eigen te maken. De trendlijstjes met opsommingen van de kenmerken van ‘old school’- resp. ‘new school’-toezicht komen regelmatig langs. Soms gaat het simpelweg om een sobere opsomming van zicht- en meetbare veranderingen (zie tabel 1). Soms nemen die lijstjes de vorm aan van nogal abstract geformuleerde maar lonkende vergezichten met een aanzienlijk open-deurgehalte: ‘nieuw toezicht gaat veel dieper dan in het klassieke toezicht’, ‘nieuw toezicht kent bredere aandachtsgebieden dan het klassieke toezicht’, ‘de mindset van de toezichthouder is anders’, ‘nieuw toezicht ontwikkelt een visie op toezicht en hanteert een eigen stijl’, of: ‘nieuw toezicht weet hoe je waarde toevoegt aan de raad, de organisatie of onderneming, neemt het interne toezicht serieus, pakt haar verantwoordelijkheid, is ondernemend en staat voor professionaliteit, er is ruimte is voor persoonlijke en teamontwikkeling’.

Toezichttrend s zijn ook te vinden in formele documenten. In nieuwe en vernieuwde toezichtcodes, en nieuwe wet- en regelgeving op het gebied van intern toezicht, zowel in het Burgerlijk Wetboek als in sectorwetgeving, tekenen zich het steeds verder voortschrijdende inzicht en daarmee samenhangende veranderende eisen aan het toezicht af. Naast de steeds verdere aanscherping van de eisen die aan de persoon, achtergrond en competenties van de toezichthouder worden gesteld, speelt ook de tendens naar een veranderende focus op en verschuiving tussen inhoudelijke aandachtspunten. De met ingang van 2017 in werking getreden herziene Corporate Governance Code, voorheen meestal Code Tabaksblat genoemd, bijv. laat zes grote ontwikkelingen zien:

s zijn ook te vinden in formele documenten. In nieuwe en vernieuwde toezichtcodes, en nieuwe wet- en regelgeving op het gebied van intern toezicht, zowel in het Burgerlijk Wetboek als in sectorwetgeving, tekenen zich het steeds verder voortschrijdende inzicht en daarmee samenhangende veranderende eisen aan het toezicht af. Naast de steeds verdere aanscherping van de eisen die aan de persoon, achtergrond en competenties van de toezichthouder worden gesteld, speelt ook de tendens naar een veranderende focus op en verschuiving tussen inhoudelijke aandachtspunten. De met ingang van 2017 in werking getreden herziene Corporate Governance Code, voorheen meestal Code Tabaksblat genoemd, bijv. laat zes grote ontwikkelingen zien:

- meer focus op langetermijnwaardecreatie,

- organisatiecultuur als expliciet onderdeel van corporate governance,

- het realiseren van kansen door bewust risico’s te nemen,

- nieuwe accenten in checks en balances,

- verantwoord belonen,

- bezinning op de rol van de aandeelhouder.

Ook het aandachtspunt ‘strategie’ wint de laatste jaren sterk aan belang, evenals het jaarlijks verslag van de toezichthouder, de werkgeversrol, het belanghebbenden-relatiebeheer en ICT-kennis. Het huidige discours zou op dit moment schematisch als volgt kunnen worden samengevat (tabel 2).

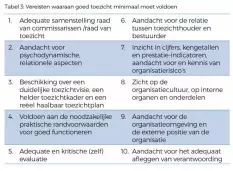

Aan welke  vereisten dient goed intern toezicht minimaal te voldoen?

vereisten dient goed intern toezicht minimaal te voldoen?

De discussie over wat goed intern toezicht inhoudt zal zich de komende jaren ongetwijfeld verder blijven ontwikkelen. Kernvraag bij dit alles is en blijft hoe de toezichthouder, gegeven de actuele inzichten, in de dagelijkse praktijk het toezicht zo verantwoord mogelijk invult. Op basis van de vigerende wet- en regelgeving, de toezichtcodes en de literatuur kan een tiental noodzakelijke voorwaarden worden geformuleerd waaraan intern toezicht minimaal zou moeten voldoen, wil er sprake zijn van de kwalificatie ‘goed’, samengevat in tabel 3. In het tweede deel van dit tweeluik zullen de hier kort samengevatte toezichtvereisten nader worden uitgewerkt.

Mr. Trudy M.M. Blokdijk oefent verschillende bestuurs-, toezicht- en adviesfuncties uit en is als docent verbonden aan een aantal opleidingen.

Literatuur

- Lückerath-Rovers, Mijntje & Bos Auke de (2015), ‘Nationaal Commissarissen Onderzoek’, Tias/Erasmus University 2015 (www.tias.edu/dossiers/detail/nationaalcommissarissen-Onderzoek).

- MCGC, Monitoring Commissie Corporate Governance code (2016), ‘Herzieningsvoorstel Corporate Governance Code’, februari 2016 (www.commissiecorporategovernance.nl).

- Minderman, G.D. & Geurtsen, A (2015), ‘Kerncompetenties van toezichthouders’, TPC jrg. 13 nr. 5, oktober 2015.

- NVTZ, Nederlandse Vereniging van Toezichthouders in Zorg en Welzijn (2016), ‘To do or not to do, nadenken over vernieuwing van intern toezicht’, www.nvtz.nl.

- Ooijen, Marc van (2013), ‘Toezichtdynamica’, proefschrift Tilburg University, Bohn Stafleu en Van Loghum.

- Raad voor de Maatschappelijke Ontwikkeling (2012), ‘Tegenkracht organiseren, lessen uit de kredietcrisis’, Den Haag.

- Ruimschotel, Dick (2014), Goed toezicht, principes van professionaliteit, democratie en good governance, Mediawerf.

- Wetenschappelijke Raad voor het Regeringsbeleid (2012), ‘Toezien op publieke belangen’, Amsterdam University Press.