Herken in mijn werkveld straks nog?

17 mei 2017 om 17:55 0 reacties

Van controllers wordt veel gevraagd, en in een veranderende omgeving is het niet eenvoudig om zowel koers te houden in de eigen professionaliteit alsook de professionaliteit te hebben om bakens te verleggen. Hoe gaan zij om met hun professionaliteit in tijden van veranderingen?

Van controllers wordt veel gevraagd, en in een veranderende omgeving is het niet eenvoudig om zowel koers te houden in de eigen professionaliteit alsook de professionaliteit te hebben om bakens te verleggen. Hoe gaan zij om met hun professionaliteit in tijden van veranderingen?

De essentiële competenties van controllers en auditors kunnen worden samengevat in drie punten (Minderman, 2012). Ten eerste is cyclisch denken essentieel. Dit is de basis voor iedere lerende organisatie. Controllers en auditors kunnen dat op financieel niveau, operationeel niveau en strategisch niveau (en die kunnen zij ook nog met elkaar verbinden). Het tweede element betreft de toetsing van een adequate en integere informatievoorziening. Het derde element, vaak als het moeilijkste aangeduid, is het analyseren van de value for money: de doelmatigheidsvraag in de processen en de organisatie.

Deze drie elementen zullen waarschijnlijk niet snel veranderen, maar in een sterk veranderende omgeving gaan ze wellicht wel verschuiven omdat de kern van de professionaliteit in de context anders wordt gewogen en gedefinieerd.

Samen met een groep publieke controllers en auditors zijn we op zoek gegaan naar welke ontwikkelingen er in hun vak plaatsvinden en wat die ontwikkelingen voor hen betekenen als professional. Dit artikel doet verslag van onze bevindingen.

Een schets van de ontwikkelingen

De ontwikkeling van controlling en auditing is sterk verbonden geweest met de ontwikkeling van New Public Management (NPM). Controllers zijn binnen NPM bij uitstek degenen die de economische rationaliteit van de bedrijfsvoering moeten bewaken. Zij doen dat door als kritische tegenkracht voor het uitvoerend management, een bijdrage te leveren aan het ontwerp, de inrichting en de werking van het managementcontrolsysteem. Dit alles op basis van economische rationaliteit. In dezelfde sfeer zijn voor de groeiende belangstelling voor audits ook nieuwe instrumenten en methoden ontwikkeld.

De tijden van New Public Management zijn echter voorbij (Bossert & Vosselman, 2014). ‘New Public Management’ is ‘Old Public Management’. Wat betekent dat dan voor controllers en auditors in de publieke sector? NPM heeft ertoe geleid dat het ‘eigen belang’, zowel van organisaties als van managers, in vele overheidsorganisaties sterk voorop is komen te staan. Toch is NPM nog steeds goed zichtbaar in de bestaande coördinatievormen, organisatiestructuren, besturingsarrangementen en besturingsinstrumenten. De belangrijkste kenmerken van New Public Management verschuiven meer en meer (en in een rap tempo):

- De ontvlechting van overheden in publieke en (semi)private organisaties (gericht op productie en dienstverlening) maakt steeds meer plaats voor een benadering van netwerken en stakeholder-combinaties (Provan & Kenis, 2007, p. 229-250).

- Marktwerking, contractering en kostenbewustzijn blijven relevant maar vooral in een context van maatschappelijk entrepreneurship bij overheden en andere partijen (Rainey & Perry, 2016).

- Het overnemen van managementstijlen uit de private sector komt in die netwerken heel anders te liggen (Vgl. R. Agranoff, 2007).

- Het streven naar zowel efficiency en flexibiliteit krijgt hiermee een geheel andere dimensie, omdat creativiteit en samenwerking andere eisen stelt aan organisaties en processen (zie o.a. J. Wei-Skillern et al., 2007).

- Het implementeren van accountability-systemen verplaatst zich in de publieke en semipublieke sfeer steeds meer naar nieuwe vormen van performance-management (zie bijv. Willems et al, 2014, pp. 1648–1670).

- Nieuwe bedrijfsmodellen vergen een uitdaging om stakeholderswaarden, risico’s en productie veel meer te delen. De centrale productie zal steeds meer plaatsmaken voor gedeelde verantwoordelijkheden (Jonker, 2014).

Anders dan bij veel organisaties in het bedrijfsleven is in de publieke sector niet een van deze waarden dominant: de economische performance wint het niet van de maatschappelijke meerwaarde en vice versa. Maatschappelijke meerwaarde is een zeer breed te definiëren begrip; denk aan effecten als geprognosticeerde toename werkgelegenheid, verwachte CO2-reductie, productie van duurzame energie, uitbreiding van het openbaarvervoernetwerk, toename toerisme, betere leefomstandigheden, behoud monumenten, etc. De toegenomen waardeoriëntatie, de digitalisering van de samenleving, de kanteling van de productie- en aanbodprocessen worden als volgt samengevat: ‘Het is geen tijdperk van veranderingen, maar het zijn veranderingen van tijdperken’ (Rotmans, 2014). Juist dit inzicht leidt tot een sterke opkomst van denken in waarden en daarmee tot nieuwe interpretaties van Public Value mManagement (Moore ,1995, of: Bryson et al., 2015).

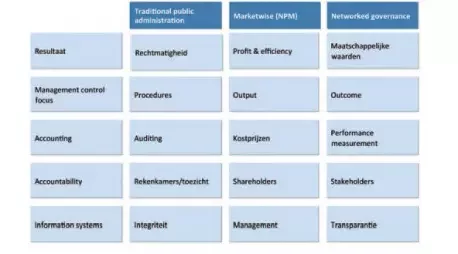

Hoe omschrijven wij in deze dynamiek de kern van de professionaliteit van controllers en auditors? Hun vak is een professie. Bij een verschuiving naar sturing op maatschappelijke waarden worden de meer unieke control- en auditprocessen belangrijk voor de professional, waarbij inzicht en vakmanschap voorop staan. Zie figuur 1. Ter toelichting op deze figuur: een grotere oriëntatie op maatschappelijke waarden leidt tot andere rollen en taken van de controller en auditor. Effectiviteit van de organisatie wordt belangrijker in plaats van efficiency. De rol en taken zoals die vanuit controlling en auditing worden uitgevoerd zijn dan niet langer in vaste regels te vatten, omdat de uitvoering hiervan per onderwerp en situatie verschillend kan zijn. Dit alles leidt tot een spiraal aan veranderingen in overheidsorganisaties, leiderschap/management en voor de controller/auditor. Management enerzijds en controller/auditor anderzijds moeten hier met elkaar samen in ontwikkelen. Ze moeten samen de balans blijven zoeken in constructieve tegenkracht. De kern van het vak verandert dus van ‘kritische tegenkracht op basis van economische rationaliteit’ naar ‘constructieve tegenkracht op basis van gedeelde waarden’.

Ter toelichting op deze figuur: een grotere oriëntatie op maatschappelijke waarden leidt tot andere rollen en taken van de controller en auditor. Effectiviteit van de organisatie wordt belangrijker in plaats van efficiency. De rol en taken zoals die vanuit controlling en auditing worden uitgevoerd zijn dan niet langer in vaste regels te vatten, omdat de uitvoering hiervan per onderwerp en situatie verschillend kan zijn. Dit alles leidt tot een spiraal aan veranderingen in overheidsorganisaties, leiderschap/management en voor de controller/auditor. Management enerzijds en controller/auditor anderzijds moeten hier met elkaar samen in ontwikkelen. Ze moeten samen de balans blijven zoeken in constructieve tegenkracht. De kern van het vak verandert dus van ‘kritische tegenkracht op basis van economische rationaliteit’ naar ‘constructieve tegenkracht op basis van gedeelde waarden’.

Het realiseren van maatschappelijke doelen en waarden vergt sturing op resultaten die moeten worden gegenereerd door het vakmanschap van de ‘professional’ in het primaire proces. Deze ‘professional’ heeft daarvoor een eigen afgebakende professionele ruimte nodig. In deze context moeten de controller en de auditor hun rol van constructieve tegenkracht invullen. Vanuit organisatieperspectief betekent dat loslaten en vertrouwen, van buiten naar binnen denken, niet-financiële en financiële gegevens in balans brengen, het afwegen van standaardisering en flexibel maatwerk en vooral denken in samenwerking binnen netwerken. Kortom andere controls zullen belangrijk worden, bedrijfsprocessen zullen anders worden ingericht. Organisaties gaan er anders uitzien en de controlling in die organisaties gaat sterk veranderen.

De praktijk

Ons artikel is hierna gebaseerd op participatief onderzoek. Participatief onderzoek is een type empirisch onderzoek waarin elke participant in meerdere of mindere mate deelneemt aan de uitvoering van het onderzoek. Dat betekent dat control- en auditprofessionals hebben deelgenomen als ‘medeonderzoekers’. De keuze voor participatief onderzoek heeft vooral een praktische doelstelling. Het ontwerp van het onderwerp is gebaseerd op de uitgangspunten, zoals die geformuleerd zijn in het onderzoek van Bossert & Den Hartog (2015). De nauwere relatie tussen onderzoek en praktijk houdt namelijk een sturende invloed van het onderzoek op de praktijk in. De professionals leren van het participeren in het onderzoek. Op deze manier werken de professionals gedurende het onderzoek aan hun verdieping op professionaliteit en verandering. Het gaat om elementen zoals:

- het opsporen van successen waarvan te leren is en mensen die erbij betrokken zijn;

- het leren van ervaringen: grip krijgen op wat werkt, hoe het werkt en waarom.

- het definiëren van werkende principes en kennis uitwisselen; en

- het vinden van nieuwe praktijken waar de deelnemers aan willen gaan werken.

De groep in het onderzoek bestond uit ongeveer vijftig deelnemers. Met deze controllers en auditors is gezamenlijk stilgestaan bij de betekenis van relevante ontwikkelingen voor het vak van controller/auditor en de gevolgen daarvan voor eenieder. De ervaringen, meningen en visies van de professionals zijn gepeild aan de hand van stellingen in plenaire discussies. Naast plenair is er interactief veel in subgroepen gewerkt en gereflecteerd. Er zijn (vraag)stellingen in subgroepen uitgezet met een terugkoppeling daarover plenair. De crosscheck over de terugkoppeling uit de subgroepen en de conclusies uit plenaire discussies gaf inzicht in de heersende communis opinio. Er waren over het algemeen zeer weinig afwijkende opvattingen, opvallend genoeg.

Veranderingen in het werkveld: wat komen we tegen?

We bespraken de mogelijke verandering en de invloed daarvan op het werkveld. Herkennen wij ons werk dan nog? Welke hiaten in kennis en vaardigheden onderkennen we daarbij? Hoe maken wij onze rol inspirerend voor het veranderingsproces en voor onszelf. Hoe kunnen we de lessons learned omzetten in een constructieve inbreng?

De door de control-professionals genoemde belangrijkste veranderingen zijn:

- meer de ‘echte’ werkelijkheid herkennen in plaats van de formele werkelijkheid;

- de noodzaak om op twee assen te presteren, namelijk de maatschappelijke en de bedrijfsmatige;

- het gaat niet meer alleen om de doelstelling van de organisatie maar van het gehele netwerk;

- het gaat niet meer om verleden en heden, de focus verschuift sterker dan voorheen naar de toekomst (ook voorbij de meerjarenplanning).

Uit de dialoog met de professionals kwam naar voren hoe met de genoemde veranderingen om te gaan:

- meer samenwerken, meer ontmoeten, meer delen, meer ondersteunen, meer uitwisselen van kennis en kunde en het organiseren daarvoor van de ontmoeting tussen controller en auditor, binnen en tussen de divisies op het hoofdkantoor en met de regiokantoren;

- en toch ook meer participatieve control: meer samenwerken met de eigen professionals in het primaire proces;

- we kunnen echt wel iets dus; wees daar trots op en toon lef door een aantal procedures af te schaffen, te adviseren zonder onderzoek (op basis van expertise) en je te beperken tot de essentiële aanbevelingen; kortom durf je uit te spreken;

- informatie is niet altijd objectief aanwezig, maak dus ook gebruik van informatie uit andere (externe en subjectieve) bronnen;

- andere controls worden belangrijk: meer soft controls in plaats van alleen maar hard controls;

- richt je op scholing, coaching, ontwikkeling, zodat je klaar bent voor meer samenwerken en werken met meer lef/durf;

- andere vormen van vaktechniek en vakkennis worden belangrijk, niet meer gelaagd maar meer integraal.

In de bestuurskundige literatuur is al veel geschreven over de ontwikkelingen in sturing van organisaties (kernachtig samengevat door Hartley, 2005, pp. 27-35). Naast de traditionele overheidssturing en de klassieke profitsturing ontwikkelt zich een derde vorm van sturing, de netwerksturing. Deze drie besturingstypen hebben een legitiem bestaan naast elkaar en door elkaar. In vrijwel alle grotere organisaties komen steeds meer vormen van deze drie typen naast en door elkaar voor. Ook in de organisatie van de professionals waar wij mee spraken worden deze ontwikkelingen herkent. Als we deze typologie van Hartley vervolgens confronteren met een aantal kernonderwerpen voor de controller/auditor (informatiesystemen, accountability, accounting, managementcontrolfocus, -resultaat) kunnen we voor control en audit de volgende typologie samenstellen: Voor de controller betekent dit, zo bleek gedurende het onderzoek, dat hij niet alleen moet kunnen acteren in de verschillende sferen, maar per divisie of proces een afweging moet maken welke sturingstypologie het meest aangewezen en effectief is voor het bereiken van de maatschappelijke waarden. Het betreft dus een dubbele uitbreiding van het gedragsrepertoire: kunnen werken in verschillende sferen en de eigen afweging maken welke controlactiviteiten in complexe processen het meest geëigend zijn in een bepaald tijdsgewricht.

Voor de controller betekent dit, zo bleek gedurende het onderzoek, dat hij niet alleen moet kunnen acteren in de verschillende sferen, maar per divisie of proces een afweging moet maken welke sturingstypologie het meest aangewezen en effectief is voor het bereiken van de maatschappelijke waarden. Het betreft dus een dubbele uitbreiding van het gedragsrepertoire: kunnen werken in verschillende sferen en de eigen afweging maken welke controlactiviteiten in complexe processen het meest geëigend zijn in een bepaald tijdsgewricht.

Werken vanuit kernwaarden

De dynamiek neemt dus enorm toe. Het is ondoenlijk om per situatie te moeten reageren. Omgaan met deze enorme dynamiek vraagt, paradoxaal genoeg, een ‘stabiele’ benadering. Die stabiele benadering wordt gevonden in het werken vanuit kernwaarden. De volgende vraag is dan ook, welke ervaringen men heeft met werken vanuit die kernwaarden. Hoe is dat gegaan in contacten met stakeholders? Welke ervaringen heeft men en welke ervaringen zijn daarin frustrerend geweest en welke juist positief? Welke lessen nemen we mee naar de toekomst? Hoe koppelen we die aan onze kernwaarden of veranderen die ook door de veranderende context en de lessons learned? Uit de dialoog blijken de volgende vier kernwaarden die voor de verdere ontwikkeling van de control- en auditprofessional van belang zijn in de complexiteit van de toekomst:

1 Toekomstgericht

Meer functioneren als business navigator: een nieuwe balans vinden tussen ‘reactief op feiten cijfers uit verleden’ en ‘meer proactief op ontwikkelingen/toekomst’. Een belangrijke vraag hierbij is: Hoe bereiden we mensen voor op ontwikkelingen die nog helemaal niet helder zijn maar wel heel ingrijpend?

2 Netwerkverantwoordelijk

Als controllers/auditors zitten we nu ‘lekker op ons eigen eiland’, maar we worden (mede)netwerkverantwoordelijk en zijn dus in ons werk steeds meer afhankelijk van andere partijen. Dat vereist inzicht in de relevante (organisatie)netwerken en inzicht in de kwaliteit van de partijen in die netwerken. Wat kun je garanderen/waarmaken in een netwerk? De noodzaak ontstaat zo om de omgeving meer te (h)erkennen en te betrekken in de eigen organisatie.

3 Gecontroleerd veranderen

Streven naar een gecontroleerde geleidelijke verandering, we moeten het niet laten gebeuren/het ondergaan. Daar moeten we als control- en auditprofessionals actief op ingrijpen. Dat vereist wel een beeld van wat de toekomst vraagt (en een strategie hoe daar mee om te gaan).

4 Flexibele sturing

Dat betekent ook dat de controller en auditor meer als voorheen een analyse moet maken (samen met het management) welke typologie van sturing (of combinaties daarvan) gewenst is voor de toekomstige processen en ontwikkelingen.

Conclusie

Het werkveld verandert en is veranderd. Het is ons overduidelijk dat de aanwezige kennis van allerlei maatschappelijke veranderingen en de kennis van het succes en falen van de controlfilosofie op basis van het NPM, de moderne controller dwingt tot het nadenken over veranderingen in zijn vak en zijn rol. Samen met vijftig control- en auditprofessionals hebben we dat onlangs gedaan.

Uit de bovengenoemde vier waarden komt wellicht nog het sterkst naar voren dat de disciplines zich meer dan voorheen moeten richten op het omgaan met allerlei onzekerheden in de toekomst. Terugkijken is daarbij van belang, maar de lerende blik richt zich op de toekomst. Beheersing is een belangrijk element, maar ontwikkeling vergt een dynamiek die juist ook gestimuleerd moet worden. Hoe brengen we de organisatie en het maatschappelijke netwerk in de toekomst op het pad van de goede maatschappelijke waarde? Ook al kennen we de context en de waarden nog niet exact? Hoe bereiden we leerlingen voor op beroepen die we nog niet kennen? Hoe gaan we de komende jaren op de beste wijze de jeugdzorg verder vormgeven? Hoe gaan we de krimp te lijf en met wie? Waar kunnen we betekenis geven aan de diverse en fluctuerende instroom van migranten? Het zoeken van de juiste balans tussen onbekende en ongekende dynamiek enerzijds, en organisatie en beheersing anderzijds: dat is de nieuwe toegevoegde waarden van controllers en auditors.

De conclusie is, dat de in de inleiding genoemde meerwaarde van controllers en auditors voor een organisatie (cycliciteit, informatievoorziening en value for money onverminderd van belang blijven. Zeker als zij die rollen toepassen in het dynamische netwerk waarin hun organisaties functioneren. De manier om daar goed mee om te gaan is te functioneren als constructieve tegenkracht en te werken vanuit kernwaarden. De belangrijkste daarvan is voldoende dynamiek te laten ontstaan om de toekomst tegemoet te treden en deze niet te veel laten escaleren.

Hans Bossert is hoogleraar Public Leadership aan de School of Public Leadership, Universiteit van Stellenbosch. Jan Hopstaken is consultant in de publieke sector. Goos Minderman is hoogleraar te Amsterdam en Stellenbosch, alsmede academic director CPM Controllers aan de Universiteit Leiden.

Literatuur

- Agranoff, R. (2007), Managing within networks, adding value to public organizations, Georgetown: University Press.

- Bossert, J. & Den Hartog, E.M. (2015): Managing Human Capital from an Organizational Learning Perspective: Commitment to Creating Public Value, Bandung: ICPA.

- Bossert J. & Vosselman, E.G.J. (2014), Controllership in de publieke sector: naar sturen op waarden of “hoe sterk is de eenzame controller?”´, in: Maandblad voor Accountancy en Bedrijfseconomie, jrg. 88, nr. 3.

- Bryson J.M. et al. (2015), Public Value and Public Administration, Georgetown University Press.

- Hartley, J. (2005), ‘Innovation in Governance and Public Services: Past and Present’, Public Money and Management, Vol. 25, Issue 1 , p. 27-34.

- Jonker, J. (2014), Nieuwe businessmodellen, Academic Service.

- Minderman, G.D. (2012), Control met een bite, Hilversum: Aedesnetwerk Controllers.

- Moore, M.H., (1995), Creating Public Value, Cambridge University Press.

- Provan, K.G. & Kenis, P. (2007), ‘Modes of network governance: structure, management and effectiveness’, in: Journal of Public Administration Research and Theory, Vol. 17, Issue 3 , p. 229-250.

- Rainey, L & Perry, J. (2015), ‘Social and economic tension in social enterprises: Does it exist?’, Small Business Economics, Vol 5, No 1.

- Rotmans, J. (2014), In het oog van de orkaan – Nederland in transitie, Boxtel: Aeneas.

- Wei-Skillern, J. et al. (2007), Entrepreneurship in the Social Sector, Sage Publications.

- Willems, J. et al. (2014), ‘Seven trade-offs in measuring non-profit performance and effectiveness’, ISTR Voluntas, Vol. 25, pp. 1648-1670.