Controle bij revolverende overheidsfondsen

5 juli 2017 om 17:21 0 reacties

Overheden hebben voor revolverende fondsen grote hoeveelheden publiek geld beschikbaar gesteld als aanvulling op, of in de plaats van, subsidies. Het beheer en de uitvoering zijn op afstand geplaatst. Dit rechtvaardigt onderzoek naar de waarborgen die zijn getroffen voor een zorgvuldige besteding en de wijze waarop volksvertegenwoordigers zicht kunnen houden op het geld. Rekenkamer Oost-Nederland deed recent onderzoek naar revolverende fondsen.

Overheden hebben voor revolverende fondsen grote hoeveelheden publiek geld beschikbaar gesteld als aanvulling op, of in de plaats van, subsidies. Het beheer en de uitvoering zijn op afstand geplaatst. Dit rechtvaardigt onderzoek naar de waarborgen die zijn getroffen voor een zorgvuldige besteding en de wijze waarop volksvertegenwoordigers zicht kunnen houden op het geld. Rekenkamer Oost-Nederland deed recent onderzoek naar revolverende fondsen.

In juli 2016 nodigde de Algemene Rekenkamer politieke partijen, kabinet, volksvertegenwoordigers, wetenschappers, journalisten en andere betrokkenen en deskundigen uit voor een bezinning op de publieke verantwoording. De Algemene Rekenkamer geeft aan dat er behoefte is aan meer duidelijkheid over de verantwoording van publiek geld. Het pleidooi van de Algemene Rekenkamer is gericht op publieke verantwoording van de rijksoverheid, maar is net zo relevant voor provincies. Rekenkamer Oost-Nederland en ook de Zuidelijke Rekenkamer hebben recent onderzoek gedaan naar revolverende fondsen van de provincies Gelderland, Overijssel en Noord-Brabant. Uit de onderzoeken blijkt dat de verantwoording over het provinciale geld voor verbetering vatbaar is. Revolverende fondsen zijn een relatief nieuw, en steeds meer ingezet, instrument. Grote hoeveelheden publiek geld worden op afstand van overheden gezet. Redenen genoeg voor een bezinning op de verantwoording over dergelijke fondsen.

Revolverende fondsen als aanvulling op en alternatief voor subsidies

Overheden, waaronder provincies, zetten de laatste jaren steeds meer revolverende fondsen in. Zij zien het instrument als aanvulling op en alternatief voor het bestaande subsidie-instrument. Een actueel overzicht van alle revolverende fondsen in Nederland is niet voorhanden. Op basis van een inventarisatie onder de helft van de provincies1, gaat het om negentien fondsen waar in totaal € 870 miljoen voor beschikbaar is gesteld (Oldenhof, 2016). Dit waren allemaal externe fondsen wat betekent dat een externe partij het beheer en de uitvoering doet.

|

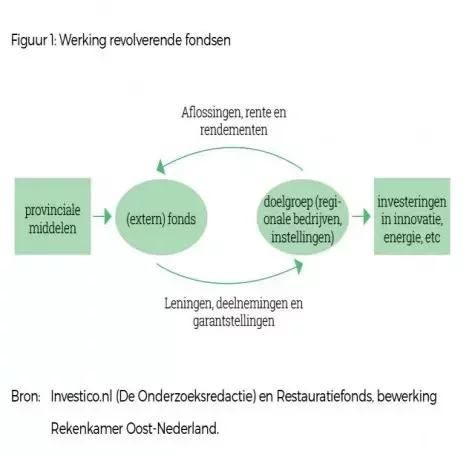

Hoe werkt een revolverend fonds? Revolverende fondsen zijn gekoppeld aan maatschappelijke doelen die de overheid wil bereiken. De eerdergenoemde inventarisatie liet zien dat de provinciale revolverende fondsen vaak doelen hebben, gericht op energie en/of innovatie (Oldenhof 2016). De gedachte achter een revolverend fonds is dat het geld – in tegenstelling tot subsidies – in de loop van de tijd terugvloeit en opnieuw kan worden ingezet. Het geld keert terug door rendement op aandelen en door het (terug)betalen van (rente op) leningen aan het fonds. Het succes van de bedrijven waarin het fonds heeft geïnvesteerd bepaalt in belangrijke mate de mate waarin het fonds ‘revolveert’. In figuur 1 geven we weer hoe een revolverend fonds werkt: een aanvrager ontvangt een lening of garantstelling, of het fonds neemt een aandelenpositie in de onderneming (deelneming) en het geld komt daarna terug in de vorm van aflossingen, rente of rendement.

|

|

Wat zijn de voor- en nadelen van revolverende fondsen? In de literatuur wordt een aantal voor- en nadelen van revolverende fondsen ten opzichte van subsidies genoemd. Deze geven we in onderstaande tabel weer: ________________________________________________________________________ Voordelen

Nadelen

________________________________________________________________________ Tabel 1: Voor- en nadelen van revolverende fondsen ten opzichte van subsidies |

Verschillen in kaders en organisatie revolverende fondsen

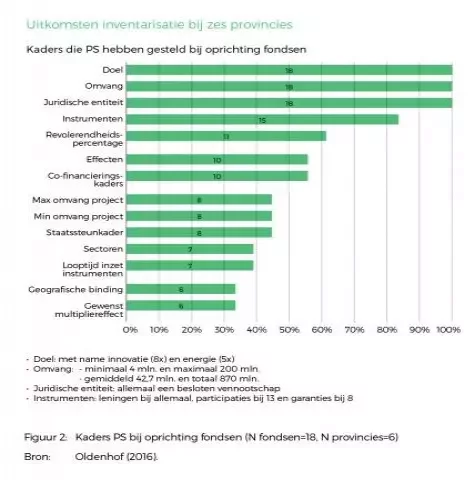

De invulling van het instrument revolverende fondsen is nog niet uitgekristalliseerd. We constateren dat de kaders en de organisatie per fonds en per provincie verschillen. Om goed te kunnen verantwoorden is het noodzakelijk dat er duidelijke kaders gesteld zijn en dat er een heldere organisatie staat. Daarom besteden we hier eerst aandacht aan de kaders en organisatie. In figuur 2 is te zien waar de kaders van Provinciale Staten (PS) van zes provincies bij de oprichting van achttien revolverende fondsen betrekking op hebben.

De figuur laat zien dat PS bij alle achttien fondsen kaders meegeven over de doelstelling, de maximale omvang van het fonds en de juridische entiteit. Verder valt op dat PS in tien van de achttien gevallen (duidelijke) te realiseren effecten meegeven aan GS. We zien dat PS in zeven van de achttien gevallen duidelijk sectoren beschrijven waarin het fonds mag investeren. Inhoudelijk zijn er grote verschillen in de gestelde kaders. De maximale omvang van de achttien fondsen varieert bijvoorbeeld sterk. Die ligt tussen de € 4 en € 200 miljoen euro (gemiddeld € 42,7 miljoen), waarbij de kosteneffectiviteit van de kleinere fondsen nog wel het onderzoeken waard is.

Het revolverendheidspercentage is een voorbeeld waar we opvallende verschillen zien tussen de provincies Noord-Brabant, Gelderland en Overijssel. De provincie Overijssel gaat voor het fonds gericht op innovatie uit van een beoogd revolverendheidspercentage van 80% na 10 jaar, Gelderland gaat uit van 100% na 10 jaar en Noord-Brabant gaat uit van 100% na 24 jaar. Voor het fonds gericht op energie zien we dat Noord-Brabant minimaal 100% revolverendheid verwacht na 24 jaar en dat Gelderland na 20 jaar uit gaat van 70%. Bij oprichting van het Energiefonds Overijssel werd uitgegaan van een jaarlijks netto streefrendement van 2% waarbij het rendement terugvloeit naar de algemene middelen van de provincie.

Rekenkamer Oost-Nederland onderzocht hoe de provincies Gelderland en Overijssel hun fondsen hebben vormgegeven. Hieruit komt naar voren dat de fondsen anders zijn georganiseerd. Het gaat zowel om verschillen tussen de provincies als verschillen binnen dezelfde provincie. Het belangrijkste verschil is dat er fondsen zijn die functioneren onder een holding en fondsen waarvan de provincie zelf eigenaar is. Overeenkomsten zijn er ook. Zo is er vrijwel altijd sprake van een externe fondsbeheerder, een adviescommissie en een raad van commissarissen.

Waarborgen Algemene wet bestuursrecht niet automatisch aanwezig

Dat revolverende fondsen een relatief nieuw instrument zijn, blijkt ook uit het gebrek aan eenduidigheid of de middelen uit externe fondsen onder het publiekrechtelijke of privaatrechtelijke regime vallen. In aanvulling hierop zien we ook dat de wijze van verantwoording over de fondsen aan de volksvertegenwoordiging nog niet is uitgekristalliseerd. Op deze punten gaan we hieronder nader in.

Wanneer een overheidsorgaan een subsidie verleent, is de Algemene wet bestuursrecht (Awb) van toepassing. Dit biedt waarborgen voor de democratische legitimatie van publieke financiering, de transparantie in het uitvoeringsproces, rechtsgelijkheid en rechtsbescherming voor aanvragers en de publieke verantwoording over de doelmatigheid van beleid (Van den Brink en Den Ouden, 2016). Wij zijn van mening dat ook wanneer een overheidsorgaan haar middelen op afstand zet in een revolverend fonds bovengenoemde zaken gewaarborgd moeten zijn; het blijft immers publiek geld. Maar zijn die waarborgen er wel (automatisch) bij een extern revolverend fonds?

Rekenkamer Oost-Nederland constateert in haar onderzoek een verschil tussen de provincies Overijssel en Gelderland. De provincie Overijssel ziet een lening (of een garantie) verstrekt uit een fonds als een subsidie in het kader van de Algemene wet bestuursrecht. De provincie Gelderland ziet het daarentegen als een privaatrechtelijke overeenkomst. Beide provincies hebben hierover juridisch advies ingewonnen, maar kwamen op basis daarvan tot andere conclusies. Het achterliggende vraagstuk is of een fonds een bestuursorgaan is of niet. In de juridische wereld is er nog geen eenduidigheid op dit punt. Hierdoor kan het bestaan dat bij leningen en garanties, verstrekt uit Overijssels fondsen, de algemene wettelijke regels voor subsidies gelden en bij leningen en garanties van Gelderse fondsen niet. Deze constatering wil niet zeggen dat externe fondsbeheerders onzorgvuldig handelen als zij privaatrechtelijke overeenkomsten sluiten, maar de waarborgen uit de Algemene wet bestuursrecht zijn niet automatisch van toepassing. Rekenkamer Oost-Nederland deed een kleine steekproef onder investeringsaanvragen. Daaruit kwam het beeld naar voren dat de verstrekking van leningen uit Overijsselse fondsen (die als subsidies worden beschouwd) uitgebreider werd gedocumenteerd dan de verstrekking uit Gelderse fondsen (die als privaatrechtelijke overeenkomst worden beschouwd). De besluitvorming over de leningen die als subsidie worden beschouwd, is daarmee beter navolgbaar.

Een oordeel over het juridische regime is niet aan ons. Echter, wij vinden wel dat er voldoende waarborgen moeten zijn omdat het publiek geld betreft. Rekenkamer Oost-Nederland adviseert de provincie Gelderland dan ook om nader te onderzoeken of de leningen, die door het fonds onder privaatrechtelijke condities worden verstrekt, dezelfde waarborgen bieden als Awb-subsidies. Het verschil tussen het publieke en private regime lijkt ook bij andere overheidsfondsen te spelen. Wanneer auditors of rekenkamers onderzoek doen naar de (revolverende) fondsen, is aandacht voor de aanwezigheid van eerdergenoemde waarborgen dan ook zeker aan te raden.

Verantwoording schiet tekort, knelpunten voor controlerende rol PS

Door te werken met een extern revolverend fonds zet een overheidsorgaan publiek geld op afstand. Rekenkamer Oost-Nederland is van mening dat er dan hoge eisen mogen worden gesteld aan de toegankelijkheid en transparantie van informatie over de benutting en de resultaten van de financiële middelen. Alleen met toegankelijke en transparante informatie kunnen volksvertegenwoordigers hun controlerende taak goed uitvoeren en, indien nodig, bijsturen. Hoe is dit in Gelderland, Overijssel; kunnen Provinciale Staten daar voldoende vinger aan de pols houden bij de provinciale middelen die via een revolverend fonds zijn uitgegeven?

Het jaarverslag van de provincie is hét document waarmee verantwoording aan Provinciale Staten moet worden afgelegd. Conform het Besluit Begroting en Verantwoording (BBV), verantwoordt de provincie zich daarin over verbonden partijen. Daarbij dienen zich twee knelpunten aan. Het eerste knelpunt is dat de paragraaf verbonden partijen alleen summiere financiële informatie bevat en geen informatie over de resultaten van de fondsen geeft. Een link tussen het beoogde resultaat van de fondsen en de beleidsdoelen van de provincie ontbreekt daarmee. Het tweede knelpunt is dat de veel fondsen geen verbonden partij zijn, omdat ze als dochterfonds zijn ondergebracht bij een holding. De paragraaf verbonden partijen geeft dan wel informatie over de holding, maar niet over de dochterfondsen. Het jaarverslag van Gelderland geeft bijvoorbeeld wel informatie over Topfonds Gelderland BV (de holding), maar niet over de vijf dochterfondsen, terwijl de kaderstelling juist op dochterfondsniveau is.

De fondsen sturen hun jaarverslagen toe aan GS, die ze op hun beurt doorsturen aan PS. Op basis van de jaarverslagen van de fondsen kunnen PS hun controlerende rol echter onvoldoende uitoefenen. Er bestaat immers een relatie tussen de beoogde resultaten van een fonds en het provinciale doel op een bepaald beleidsterrein, bijvoorbeeld op gebied van energietransitie en innovatie. Om die link nu te kunnen leggen moeten Statenleden zich verdiepen in de jaarverslagen van de fondsen en zelf proberen de resultaten van de fondsen te koppelen aan de provinciale doelen uit de begroting. De provincies doen dat namelijk zelf niet in hun jaarverslagen. Rekenkamer Oost-Nederland pleit er dan ook voor om ook in het jaarverslag van de provincie zelf verantwoording af te leggen over de resultaten van alle revolverende fondsen.

Ook uit het onderzoek van de Zuidelijke Rekenkamer komen aanbevelingen voor de verbetering van de informatievoorziening aan PS. Voor de revolverende fondsen van Noord-Brabant zijn afspraken gemaakt op welke wijze en waarover gerapporteerd dient te worden aan de hand van kernprestatie-indicatoren (KPI’s). Over de voortgang rapporteren de fondsen aan de provincie, waarna GS via de P&C-documenten PS informeren. De Zuidelijke Rekenkamer constateert dat in de informatie aan Provinciale Staten niet altijd alle afgesproken KPI’s aan de orde komen. Hierdoor kunnen Provinciale Staten niet via deze KPI’s monitoren en (bij)sturen. De Zuidelijke Rekenkamer beveelt daarom aan om in alle P&C-documenten voor de fondsen over alle afgesproken KPI’s te rapporteren en uitleg te geven bij ontbrekende informatie.

Revolverende fondsen effectief?

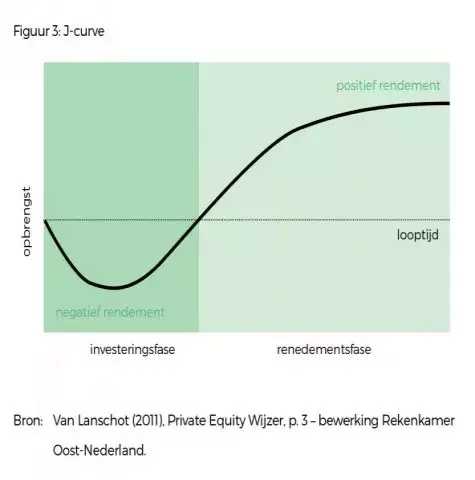

In het begin van dit artikel gaven we aan dat overheden revolverende fondsen veelal zien als aanvulling op en alternatief voor subsidies. Dit maakt de vraag interessant of revolverende fondsen een effectiever instrument zijn dan subsidies. Voor het antwoord op deze vraag is het nog te vroeg. Dit komt doordat een groot deel van de revolverende fondsen bij overheden de laatste jaren zijn gestart. Uit eerdergenoemde inventarisatie bij zes provincies (Oldenhof, 2016) bleek dat eind 2015 gemiddeld 31% van beschikbaar gestelde middelen voor de negentien revolverende fondsen was uitgezet. Het financieel rendement en de maatschappelijke effecten bij revolverende fondsen treden pas na verloop van de tijd op (zie toelichting in onderstaand kader). Veel resultaten zijn nu dan ook nog niet bekend.

|

Fasen bij revolverende fondsen: eerst investeren dan rendement Na de oprichting van een fonds duurt het enige jaren voordat de beschikbare fondsmiddelen omgezet zijn in investeringen. Dit komt doordat het een aantal jaar kost voordat alles is ingeregeld en voldoende bekendheid is verworven. Ook kost het beoordelen van aanvragen en onderzoeken van bedrijven waarin geparticipeerd kan worden veel tijd. Deze eerste fase van een fonds wordt ook wel geduid als de investeringsfase. In deze fase liggen de uitgaven (vergoeding beheerkosten en investeringen bedrijven) over het algemeen hoger dan de opbrengsten. In de tweede fase ontstaan er inkomsten doordat leningen worden terugbetaald en de deelnemingen in bedrijven worden verkocht. Daarbij speelt mee dat het enige jaren kan duren voordat een goed idee waarin wordt geïnvesteerd, is verworden tot een levensvatbaar en rendabel bedrijf. De mate waarin middelen terugkomen in het fonds is afhankelijk van het succes van de investeringen. Wanneer een bedrijf failliet gaat of een project slecht loopt, komen de geïnvesteerde middelen niet terug zoals voorzien. Bovendien worden de beoogde maatschappelijke prestaties dan ook minder/niet behaald. Deze tweede fase van een fonds wordt ook wel de rendementsfase genoemd.

|

Uiteindelijk willen we natuurlijk wel antwoord op de vraag of het instrument revolverende fondsen effectief is. Om die vraag op termijn te kunnen beantwoorden, is het belangrijk om vooraf duidelijke kaders te stellen en er voor te zorgen dat de informatievoorziening richting de volksvertegenwoordigers op orde is. Op deze manier kan gevolgd worden of het publieke geld wordt ingezet waarvoor het bedoeld was en dat wordt bereikt wat beoogd was. Dit is juist belangrijk bij middelen die op afstand gezet worden; het blijft immers publiek geld.

Suzanne Spenkelink, Arne Willigenburg en Suzan Mathijssen zijn werkzaam bij Rekenkamer Oost-Nederland.

Noot

1 Friesland, Gelderland, Groningen, Limburg, Noord-Brabant, Overijssel

Literatuur

• Algemene Rekenkamer (2016), ‘Inzicht in publiek geld’, Den Haag.

• Ecorys en Erac (2013), ‘Praktijkervaringen met revolverende Fondsen’ (mede op basis van EFRO), Rotterdam.

• Ministerie van Binnenlandse Zaken en Koninkrijkrelaties (2012), ‘Brief aan de voorzitter van de Tweede Kamer over revolverende fondsen’, Den Haag.

• Oldenhof (2016), Revolverende fondsen, een onderzoek naar de eisen die gesteld kunnen worden aan de bestuurlijke inrichting van revolverende fondsen (masterthesis), Haaksbergen.

• Platform31 (2015), ‘Verkenning nieuwe financieringsvormen in gebiedsontwikkeling’, Den Haag

• Rekenkamer Oost-Nederland (2017), ‘Bestuurlijke nota provinciaal geld op afstand, een onderzoek naar de Gelderse revolverende fondsen’, Deventer.

• Rekenkamer Oost-Nederland (2017), ‘Bestuurlijke nota provinciaal geld op afstand, een onderzoek naar de Overijsselse revolverende fondsen’, Deventer.

• Van den Brink & Den Ouden (2016), ‘De subsidie nieuwe stijl. Publiek geld verplicht?’, Nederlands Juristenblad, afl. 39.

• Van der Bij (2011), ‘Fondsvorming’, TvOF, jrg. 43, nr 2.

• Zuidelijke Rekenkamer (2017), ‘Informatievoorziening investeringsfondsen provincie Noord-Brabant’, Eindhoven.