Budgettering binnen de publieke en non-profitsector

12 december 2017 om 12:18 0 reacties

Budgettering speelt een belangrijke en tijdsintensieve rol in het financieel management van organisaties. Tegelijkertijd is er nog weinig bekend over hoe organisaties in de praktijk omgaan met budgettering. In dit artikel wordt verslag gedaan van een enquêteonderzoek naar het ontwerp en gebruik van budgetteringssystemen bij zowel organisaties uit de profitsector als de publieke en non-profitsector.

Budgettering speelt een belangrijke en tijdsintensieve rol in het financieel management van organisaties. Tegelijkertijd is er nog weinig bekend over hoe organisaties in de praktijk omgaan met budgettering. In dit artikel wordt verslag gedaan van een enquêteonderzoek naar het ontwerp en gebruik van budgetteringssystemen bij zowel organisaties uit de profitsector als de publieke en non-profitsector.

Over de ontwikkeling en het gebruik van financieel management technieken bestaat er wel eens het beeld dat publieke en non-profitorganisaties achterlopen bij het bedrijfsleven (zie bijvoorbeeld Anthony & Young, 2003). Mede vanuit dit besef – en het idee dat de publieke sector beter zou functioneren als er meer naar het bedrijfsleven zou worden gekeken – is er vanaf de jaren tachtig van de vorige eeuw een tendens tot het overnemen van financieel management technieken uit het bedrijfsleven. Wat weinigen lijken te beseffen is echter dat sommige technieken juist ontwikkeld zijn binnen de publieke sector, en pas later zijn overgenomen door de profitsector. Een van deze technieken is budgettering. Het eerste startpunt van budgettering binnen de publieke sector wordt wel gezien bij de Franse revolutie die van 1789-1799 woedde. Een van de verworvenheden van die revolutie was dat het volk via haar vertegenwoordigers de bevoegdheid kreeg om de staatsuitgaven te autoriseren. Sinds die tijd zijn overheden in veel Europese landen budgettering gaan implementeren. Pas in de 20e eeuw gingen bedrijven – in eerste instantie in de Verenigde Staten en later in Europa en daarbuiten – over tot het invoeren van budgettering (Budding & Grossi, 2015; Groot & Van Helden, 2017).

Tussen profitorganisaties aan de ene kant en publieke en non-profitorganisaties aan de andere kant lijken er fundamentele verschillen te zijn op het vlak van budgettering. In het binnen het economieonderwijs veelgebruikte tekstboek van Bhimani et al. (2015) wordt een budget gedefinieerd als ‘the quantitative expression of a plan of action and an aid to the coordination and implementation of the plan’ (p. 833). Terwijl deze definitie erg breed is, wordt in tekstboeken die zich primair richten op de publieke en non-profitsector veelal de focus meer op de financiële kant gelegd. Zo hanteren Anthony & Young (2003) de volgende definitie: ‘a budget is a plan, expressed in quantitative, usually monetary terms’ (p. 19). In het handboek Public Sector Accounting stellen Budding & Grossi (2015) over budgettering zelfs dat ‘... in daily practice public servants sometimes experience a budget simply as the maximum amount of money to be spent in their responsibility area and/or program. This maximum amount does not depend upon the activities (to be) conducted’ (p. 123).

Hoewel door de tekstboeken derhalve verschillen in budgettering tussen enerzijds de profitsector en anderzijds de publieke en non-profitsector worden gesuggereerd, is hiernaar voor zover ons bekend nog geen uitgebreid empirisch onderzoek verricht. Om hier meer zicht op te krijgen hebben wij (mede hierover) een vragenlijst verspreid onder meer dan 5.000 in de praktijk werkzame controllers in Nederland, in zowel de profit- als de publieke en non-profitsector (zie kader). Ons onderzoek had op het vlak van budgettering een tweeledig doel. Ten eerste wilden we in beeld brengen hoe operationele budgettering er op dit moment uitziet in de Nederlandse situatie en ten tweede wilden wij nagaan welke verschillen er met betrekking tot operationele budgettering zijn te onderkennen tussen groepen van organisaties. Hierbij wilden we ons niet alleen focussen op de hoofdgroepen profitsector en publieke en non-profitsector, maar ook verschillen in kaart brengen tussen deelsectoren binnen de publieke en non-profitsector. Dit vanuit het besef dat organisaties binnen de publieke- en non-profitsector onderling sterk kunnen verschillen in karakteristieken, onder andere of ze als opbrengstenbestedend (veelal vanuit subsidies of belastingmiddelen gefinancierd – zoals rijk, provincies en gemeenten) of als opbrengstenverwervend (uit eigen heffingen gefinancierd – zoals woningcorporaties en organisaties uit de gezondheidszorg) kunnen worden gezien, maar ook in hoeverre ze onderworpen zijn aan politiek/maatschappelijk debat (zie onder meer Andrews et al., 2011). Overigens beschikten we voorafgaand aan het onderzoek over onvoldoende informatie om verwachtingen over de verschillen tussen de deelsectoren te kunnen formuleren. Onze analyses moeten op dit vlak dan ook als exploratief worden gezien.

In dit artikel ligt de nadruk op het bespreken van de verschillen binnen de groep publieke en non-profitorganisaties. Voor een uitgebreidere vergelijking tussen de profitsector en de publieke en non-profitsector, alsmede een bespreking van verschillen in budgettering tussen organisatieniveaus, verwijzen wij u naar Dijkman et al. (2017).

|

Onderzoeksverantwoording Dit onderzoek maakt deel uit van een grootschalig onderzoeksproject dat in samenwerking tussen de CMA-opleiding, de afdeling Accounting en de postdoctorale opleiding tot controller in de publieke en non-profitsector van de Vrije Universiteit Amsterdam is uitgevoerd. In het kader van het onderzoek is in het voorjaar van 2016 een vragenlijst verspreid onder meer dan 5.000 in de praktijk werkzame controllers in Nederland, in zowel de profit- als de publieke en non-profitsector. Het gaat hierbij om controllers die een opleiding tot certified public controller (CPC) of registercontroller (RC) hebben afgerond dan wel daartoe studerend zijn. Daarnaast zijn de huidige studenten en alumni van de opleiding Certified Management Accountant (CMA) van de Vrije Universiteit Amsterdam benaderd. Iedere controller heeft een tweetal e-mails ontvangen met een link naar de onlinevragenlijsten en de vragenlijst is daarnaast ook per post verstuurd. De behaalde response rate van het gehele onderzoek is 13,7%. De opzet van de vragenlijst was tweedelig. Het eerste deel had betrekking op de inrichting van de controllersfunctie, het tweede deel op operationele budgettering (zie Dijkman et al., 2017). Uit het eerste deel kwam onder meer naar voren dat budgetteringsactiviteiten als zeer belangrijk worden gezien (zie onder andere Dijkman et al., 2016). |

Functies

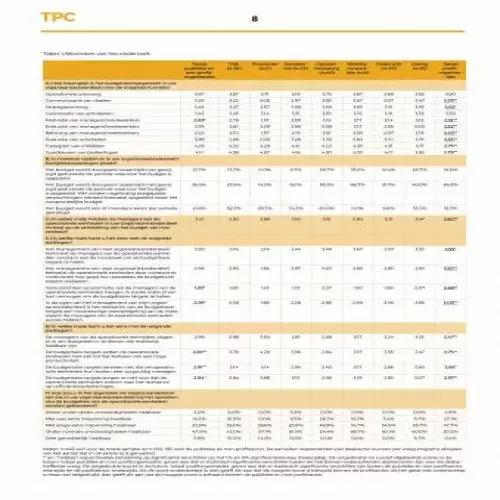

In de eerder genoemde tekstboeken worden er vele functies genoemd die het budgetteringssysteem zou kunnen vervullen. Eerder in dit artikel kwam reeds aan bod dat historisch gezien binnen de publieke sector het toewijzen van middelen (autoriseren) als een belangrijke functie kan worden aangewezen. Uit panel A van de tabel op pagina 8 blijkt dat deze functie voor de groep publieke en non-profitorganisaties (inderdaad) als belangrijkste functie wordt gezien. Ook de nauw hieraan verwante functie ‘goedkeuren van bestedingen’ kent een hoge score. De laagste scores vinden we op het vlak van het motiveren, evalueren en belonen van managers en medewerkers. Dit staat in groot contrast tot de profitsector waar deze drie functies juist veel hoger scoren. Een dergelijke hogere score geldt ook voor de functies ‘communicatie van doelen’, ‘strategievorming’ en ‘evaluatie van activiteiten’.

Als we kijken binnen de groep publieke en non-profitorganisaties, dan zien we dat er bij twee functies sprake is van significant verschillende scores tussen de deelsectoren. Het gaat hierbij om de functies ‘motivatie van medewerkers en managers’ en ‘evaluatie van activiteiten’. Voor eerstgenoemde geldt dat we een tweedeling zien tussen de organisaties uit de publieke sector en die uit de non-profitsector. Bij woningcorporaties, onderwijs- en zorginstellingen wordt ‘motivatie van medewerkers en managers’ als een belangrijkere functie gezien dan bij het rijk, de provincies en de gemeenten. Inzake de ‘evaluatie van activiteiten’ blijven de rijksoverheid en – nog sterker – de provincies achter in mate van gebruik.

Budgetaanpassingen

Een volgend element waarnaar we gevraagd hebben is of budgetten tussentijds worden aangepast en of er aangepaste verwachtingen worden opgesteld. Uit panel B van de tabel blijkt dat hier grote verschillen tussen de deelsectoren in zijn te onderkennen. Dit is in de eerste plaats het geval als we de groep profitorganisaties vergelijken met de groep publieke en non-profitorganisaties. Bij laatstgenoemde komt het veel vaker voor dat budgetten gedurende de vastgestelde budgetperiode (veelal een jaar) worden gewijzigd dan bij de eerstgenoemde groep. Anderzijds zien we bij de profitorganisaties weer dat er vaker aangepaste verwachtingen worden opgesteld. Als we verder inzoomen op de publieke en non-profitorganisaties, dan zien we dat die aangepaste verwachtingen vaker worden uitgewerkt bij met name de woningcorporaties, maar ook bij de zorg- en onderwijsinstellingen, dan bij de publieke deelsectoren. Bij de publieke deelsectoren (rijk, provincies en gemeenten) wordt echter wel weer vaker het budget gedurende de budgetperiode aangepast. Dit kan overigens verklaard worden vanuit institutionele bepalingen die maken dat politieke gezagsdragers hun akkoord moeten geven op bepaalde substantiële budgetaanpassingen.

Budgetparticipatie en -nadruk

Een belangrijke keuze in het ontwerp van een budgetteringssysteem is hoe daarbinnen targets tot stand komen. De literatuur maakt hierbij een onderscheid tussen top-down- en bottom-upbudgettering. Wij vinden in ons onderzoek maar beperkte verschillen tussen de (deel)sectoren in hoe targets tot stand komen. Bij ongeveer de helft van de respondenten is er sprake van een bottom-upaanpak. Hierbij ontwikkelen managers van operationele eenheden targets voor hun eigen aandachtsgebieden, die vervolgens (eventueel herzien) worden vastgesteld door het (hogere) management. Bij ongeveer een op de drie respondenten is er sprake van een gemengde aanpak, waarbij het management in hun organisatie(onderdeel) targets ontwikkelt, ze vervolgens voor vrijblijvend advies voorlegt aan de managers van de operationele eenheden en ze ten slotte vaststelt. Slechts bij ongeveer een op de zeven respondenten is een volledige top-downbenadering te vinden, waarbij het vaststellen van targets geschiedt door het management van hun organisatie(onderdeel) zonder raadpleging van de managers van de operationele eenheden.

Om verder zicht te krijgen op de mate van participatie bij het vaststellen van de budgetten hebben wij onze respondenten gevraagd aan te geven in welke mate de managers van de operationele eenheden in hun organisatie(onderdeel) invloed hebben op de vaststelling van het budget van hun eenheid. Dit blijkt gemiddeld tussen ‘in zekere mate’ en ‘in behoorlijke mate’ het geval te zijn (zie panel C van de tabel). De respondenten uit de profitsector geven hierop een significant hogere score dan de respondenten uit de publieke en non-profitsector. Binnen de laatstgenoemde groep zien we een tweedeling in de beantwoording: de respondenten die werkzaam zijn bij woningcorporaties en binnen de gezondheidszorg geven een vergelijkbare score als de respondenten uit de profitsector, terwijl de respondenten vanuit het rijk en de provincies echt een lagere score geven. Hier is duidelijk het verschil te zien tussen organisaties die als opbrengstenverwervend en opbrengstenbestedend kunnen worden beschouwd.

Een volgend aandachtspunt in ons onderzoek was de mate van nadruk die er op budgetten wordt gelegd (zie panel D van de tabel). Hierover hebben we de respondenten een viertal stellingen voorgelegd. Op alle stellingen werd door de respondenten vanuit de profitorganisaties een hogere score gegeven dan die vanuit de publieke en non-profitsector, wat betekent dat er binnen profitorganisaties meer nadruk wordt gelegd op het halen van de budgetten. Binnen de groep publieke en non-profitorganisaties is er echter sprake van aanmerkelijke verschillen tussen de deelsectoren. Zo komt het beeld naar voren dat bij provincies betrekkelijk weinig de nadruk wordt gelegd op het halen van de budgetten, terwijl binnen de gezondheidszorg en – in iets minder mate – de woningcorporaties deze nadruk juist vrij groot is.

Rol en haalbaarheid van targets

Om de haalbaarheid van de targets die bij het opstellen van de budgetten van de operationele eenheden worden gehanteerd, te bepalen, hebben we de respondenten hierover vier stellingen voorgelegd. Voor alle vier de stellingen (zie panel E van de tabel) geldt dat de gemiddelde score significant hoger is bij de publieke en non-profitorganisaties dan bij de profitorganisaties. Dit wijst erop dat budgettaire targets relatief gemakkelijker haalbaar zijn bij organisaties uit de publieke en non-profitsector dan bij organisaties uit de profitsector. Net als bij de vraag over de nadruk op budgetten zien we ook hierbij dat binnen de groep publieke en non-profitorganisaties de respondenten uit de provincies en de gezondheidzorg vrij ver uit elkaar liggen inzake de gegeven antwoorden. Terwijl de respondenten vanuit de provincies de haalbaarheid van budgetten als relatief hoog inschatten, zijn de respondenten vanuit de gezondheidszorg hier kritisch over. Bij drie van de vier stellingen ligt de gemiddelde score bij de gezondheidszorg zelfs onder die van de respondenten uit de profitsector.

Als we op een nog wat directere wijze vragen hoe haalbaar de respondenten de budgettaire targets ervaren die worden gehanteerd bij het opstellen van de budgetten, ontstaat een nog scherper onderscheid tussen de organisaties uit de profitsector en die uit de publieke en non-profitsector. Iets meer dan de helft van de respondenten uit laatstgenoemde groep ervaart die targets als ‘zeer gemakkelijk haalbaar’ of ‘onder normale omstandigheden haalbaar’, terwijl dit bij de eerstgenoemde groep slechts op een vijfde ligt. Binnen de groep publieke en non-profitorganisaties zijn er echter ook grote verschillen te onderkennen. Het ten opzichte van de andere deelsectoren meest afwijkende beeld is te vinden binnen de gezondheidszorg. Daar geeft slechts 24,4% van de respondenten aan dat de targets ‘zeer gemakkelijk haalbaar’ of ‘onder normale omstandigheden haalbaar’ zijn. Dit percentage is het hoogst bij de provincies (71,4%), gevolgd door woningcorporaties (66,7%), onderwijsinstellingen (62,1%), gemeenten (61,3%) en het rijk (52,0%).

Conclusies

Uit ons onderzoek komt het beeld naar voren dat er grote verschillen zijn te onderkennen in het ontwerp en gebruik van operationele budgetteringssystemen tussen organisaties uit de profitsector en die uit de publieke en non-profitsector. Zo lopen de functies van budgettering tussen beide groepen in aanzienlijk mate uiteen. Waar binnen de publieke en non-profitsector de nadruk ligt op het toewijzen van middelen en het goedkeuren van bestedingen, wordt budgettering binnen de profitsector (in veel grotere mate dan in de publieke en non-profitsector) ook belangrijk gevonden voor het motiveren, evalueren en belonen van medewerkers en managers.

Dat het institutionele kader tussen beide groepen (ook) sterk verschilt, bleek bij de vraag of budgetten tussentijds worden aangepast. Dit is binnen de profitsector vrij ongebruikelijk, terwijl dit met zekere regelmaat binnen de publieke en non-profitsector gebeurt. Dat is dan overigens wel op het conto te schrijven van het rijk, de provincies en de gemeenten.

Een ander verschil is de nadruk die er wordt gelegd op de budgetten alsmede de rol en haalbaarheid van targets. Het algehele beeld dat hierbij naar voren komt is dat budgetten binnen de profitsector een nadrukkelijker rol kennen en moeilijker haalbaar zijn dan binnen de publieke en non-profitsector. Binnen de laatstgenoemde groep zijn er echter grote verschillen te onderkennen. Zo wordt er binnen de gezondheidszorg wel een grote nadruk gelegd op de budgetten en zijn budgettaire targets daar gemiddeld genomen alleen met de nodige extra inspanningen haalbaar. Dit ligt geheel anders bij de provincies, waar de nadruk op budgetten vrij gering is en targets onder normale omstandigheden goed haalbaar zijn.

Naast deze verschillen zijn er ook overeenkomsten. Zo betrekken de meeste organisaties – ongeacht de sector waarin ze actief zijn – managers van operationele eenheden bij het vaststellen van budgettaire targets. Slechts een op de zeven respondenten stelt dat deze managers hierbij niet worden betrokken.

Uit ons onderzoek blijkt dat het ontwerp en gebruik van budgetteringssystemen sterk context-afhankelijk is. Dit onderstreept de noodzaak om zorgvuldig tot een bij een organisatie passend systeem te komen. Tevens wijzen onze resultaten op het belang om organisaties binnen de publieke en non-profitsector niet als uniform te bestempelen, maar aandacht te besteden aan verschillen in karakteristieken tussen deze deelsectoren.

Drs. A. Dijkman ondersteunde parttime de CMA-opleiding voor het onderzoek naar de inrichting van de controllersfunctie en operationele budgettering.

Dr. G.T. Budding is opleidingsdirecteur van de postgraduate opleiding tot Certified Public Controller (CPC).

Dr. M. Schoute is werkzaam als universitair docent bij de afdeling Accounting.

Drs. E. de With is programmamanager van de opleiding tot Certified Management Accountant (CMA).

De auteurs zijn allen verbonden aan de School of Business and Economics van de Vrije Universiteit Amsterdam.

Literatuur

• Andrews, R., Boyne, G. & Walker, R. (2011), ‘The Impact of Management on Administrative and Survey Measures of Organizational Performance’, Public Management Review 13(2), pp. 227-255.

• Anthony, R.M. & D. Young (2003), Management Control in Nonprofit Organizations, Boston: Irwin/McGraw-Hill.

• Bhimani, A., Horngren, C.T., Datar, S.M. & Rajan, M. (2015), Management and Cost Accounting, Harlow: Pearson Education.

• Budding, G.T. & Grossi, G. (2015), ‘Public Sector Budgeting’, in: Budding, G.T., Grossi, G. & Tagesson, T., Public Sector Accounting, London/New York: Routledge.

• Dijkman, A., Budding, G.T., Schoute, M. & With, E. de (2016), ‘Het takenpakket van de public controller: Enkele uitkomsten van een enquêteonderzoek’, TPC 14 (6), pp. 20-25.

• Dijkman, A., Budding, G.T., Schoute, M. & With, E. de (2017), Operationele budgettering in Nederland. Enkele uitkomsten van een enquêteonderzoek’, MCA 21 (5), pp. 26-33.

• Groot, T.L.C.M. & Helden, G.J. van (2017), Financieel management van non-profit organisaties, Houten: Noordhoff Uitgevers.