Control in onzekerheid

12 december 2017 om 11:45 0 reacties

Burgers worden mondiger en worden geacht te participeren. Zo wordt de context van gemeenten steeds complexer en dynamischer. Maar de gemeentelijke planning & controlcyclus is nog steeds grotendeels gebaseerd op het klassieke ‘PDCA-denken’, wat tot spanningen leidt. Dit artikel introduceert inzichten uit de tactische manoeuvre-oorlogsvoeringliteratuur, waar het kunnen omgaan met onzekerheid het verschil maakt tussen leven en dood.*

Burgers worden mondiger en worden geacht te participeren. Zo wordt de context van gemeenten steeds complexer en dynamischer. Maar de gemeentelijke planning & controlcyclus is nog steeds grotendeels gebaseerd op het klassieke ‘PDCA-denken’, wat tot spanningen leidt. Dit artikel introduceert inzichten uit de tactische manoeuvre-oorlogsvoeringliteratuur, waar het kunnen omgaan met onzekerheid het verschil maakt tussen leven en dood.*

De aandacht voor onzekerheid als factor bij controlmechanismen in de publieke sector is niet nieuw. In een publicatie in 1987 omschrijft Robert Simons controls als ‘the formal, information-based routines and procedures used by managers to maintain or alter patterns in organizational activities’. Oftewel: het bestendigen én veranderen van patronen.

Onzekerheid en ruimte geven

Deze twee ogenschijnlijk tegenstrijdige doelen van control zijn twee zijden van dezelfde munt. Of, om in mythologische termen te spreken, ze zijn de twee kanten van een Januskop. Voor de Romeinen was Janus de god van het begin en het einde, het openen en het sluiten. Om de controlfunctie in deze veranderende maatschappij vorm te kunnen geven, en als control bij te kunnen dragen aan de uitdagingen waar overheden voor staan, is erkenning van deze ogenschijnlijke tegenstrijdigheid noodzakelijk. Control opent de mogelijkheden voor maatschappelijke initiatieven, maar voorziet tegelijkertijd overschrijdingen en trapt indien nodig op de rem. In later werk beargumenteert Simons (1995) dat het voornaamste probleem van managers een veelvoud aan mogelijkheden is, er is sprake van een zogeheten ‘opportunity space’. Het kiezen uit dit veelvoud is een strategische onzekerheid. De vier controlsystemen die Simons noemt om de keuze te ondersteunen zijn het: 1) grenzen stellen waarbinnen actie ondernomen mag worden (boundary systems), 2) het communiceren van kernwaarden (belief systems), 3) het meten en controleren van KPI’s (diagnostic control systems) en 4) het voorzien in een interactiemechanisme binnen de organisatie (interactive control systems). Hiermee stelt Simons dat onzekerheid een basis is voor strategiebepaling binnen organisaties.Vanaf de jaren 80 van de vorige eeuw kwam er tevens een andere stroom op binnen de management control discipline, die uiteindelijk erg invloedrijk is geworden: de contingentiebenadering. Deze benadering stelt dat er diverse factoren van binnen en buiten de organisatie van invloed zijn op het komen tot passende controlsystemen (zie Otley, 1980 en Chenhall, 2003). Een voorbeeld hiervan is de invloed van cultuur: in het ene land werkt bijvoorbeeld een directieve wijze van beheersing anders uit dan binnen een ander land. Binnen de contingentiebenadering binnen management accounting is er echter met name veel aandacht voor de invloed van onzekerheid (Chenhall, 2003; Hartmann, 2000). Hierbij wordt in de loop van de jaren een onderscheid gemaakt tussen verschillende vormen van onzekerheid, waarbij de belangrijkste lijken; de onzekerheid die voortkomt uit de externe omgeving (environmental uncertainty), de onzekerheid die te maken heeft met de variabiliteit en kennis over de taken die moeten worden uitgevoerd (task uncertainty) en onzekerheid die te maken heeft met de financiering (funding uncertainty) (Hartmann, 2000; Chenhall, 2003; Budding, 2004).

Dat in de klassieke literatuur het bestaan van onzekerheid wordt herkend en erkend is een belangrijke stap. Maar wordt hier in de praktijk voldoende rekening mee gehouden in de opzet van het planning & controlinstrumentarium? Wij denken van niet. De p&c-cyclus kent met zijn belangrijke onderdelen als begroting, tussentijdse (management- en bestuurs)rapportages en jaarstukken een jaarlijkse cyclus. De cyclus is grotendeels verankerd in regelgeving zoals het BBV (Besluit begroting en verantwoording provincies en gemeenten). In de door wet- en regelgeving omgeven p&c-cyclus lijkt weinig ruimte voor het omgaan met onzekerheid. Zelfs bij het inschatten van de gevolgen van onzekerheid, risicomanagement, zien we overwegend de neiging tot kwantificeren en beheersen, onder andere vertaald in de verplichte weerstandsratio. De mismatch tussen de dynamische omgeving en het ingeregelde controlinstrumentarium heeft geleid tot een zoektocht naar inzichten die kunnen helpen om te komen tot een dynamischer kijk op control. Deze inzichten hebben wij gevonden in de literatuur over oorlogsvoering.

Manoeuvre-oorlogsvoering

Manoeuvre-oorlogsvoering (maneuver warfare) is een militaire strategie waarbij geprobeerd wordt de vijand te verslaan door gebruik te maken van beweging en snelheid. Door de vijand te overrompelen met snel handelen wordt het besluitvormingsproces (de commandostructuur) van de vijand verstoord en faalt de verdediging. Voorbeelden van deze strategie zijn het gebruik van cavalerie in de Napoleontische tijd, maar ook de beruchte Duitse Blitzkrieg uit de Tweede Wereldoorlog. Snelheid en beweging zijn slechts een onderdeel van het succes van deze soort aanvallen. In de theorievorming wordt dan ook over tactische manoeuvre-oorlogsvoering gesproken waarbij door gebruik te maken van snelheid en beweging de legereenheden een positie verkrijgen die ten opzichte van de vijand relatief beter is en om zo overwicht af te dwingen.

In de nadagen van de Koreaanse Oorlog (1950-1953), waarin luchtgevechten nog met boordgeschut (in plaats van tegenwoordig met geleide raketten) werden uitgevochten, ontwikkelde de door de Amerikanen aangevoerde VN-coalitie een overwicht in het Koreaanse luchtruim. Dit ondanks het feit dat de Amerikanen getalsmatig en technisch een vergelijkbare militaire positie in het luchtruim hadden als de Noord-Koreanen. De strijd in de lucht ging hierbij voor een belangrijk deel tussen de Amerikaanse F-86 Sabre en de van Russische makelij zijnde MIG-15. In de zoektocht naar een verklaring voor dit verschil ontpopte de Amerikaanse luchtmacht piloot kolonel John Boyd (1927-1997) zich tot een meester strateeg in tactical maneuver warfare en legde hij de basis om een van de meest invloedrijke militaire strategen van de 20e eeuw te worden. Tot op de dag van vandaag behoort zijn werk tot de standaardliteratuur voor het Amerikaanse leger.

Boyd, die bekend stond als ‘Fourty Second Boyd’, claimde binnen veertig seconden vanuit een nadelige positie in staat te staan zijn vliegtuig naar een voordelige positie te manoeuvreren ten opzichte van de vijand. Het verschil tussen een goede positie (achter het vliegtuig van je tegenstander) en een slechte (voor je tegenstander) is het verschil tussen leven en dood. De overlevering laat in het midden of Boyd de weddenschap ooit heeft verloren, maar de OODA-cirkel als theoretisch concept was geboren.

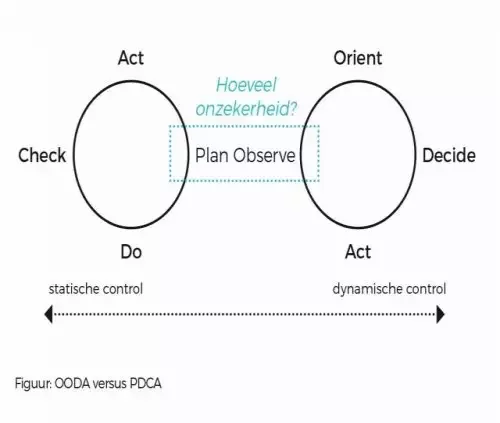

De verklaring voor het overwicht van de Amerikaanse jachtvliegtuigen, en zijn eigen fourty seconds, vond Boyd in een cyclisch model dat bestaan uit: Observe-Orient-Decide-Act. Amerikaanse gevechtspiloten waren sneller in staat deze OODA-cirkel te doorlopen en wisten zo de vliegtuigen in een voordelige positie te manoeuvreren ten opzichte van de Noord-Koreaanse. Hiermee werd een tactisch voordeel op de Noord-Koreanen bereikt. De eerste stap in de OODA-cirkel is het observeren van de omgeving (observe). Kijken naar wat er speelt, stakeholders in kaart brengen en overzicht krijgen. In het latere werk van Boyd stelt hij dat, hoewel de concurrerende vliegtuigen bijna identiek waren, de glazen cockpit koepel van de F-86 een net iets beter uitzicht gaf dan die van de MIG-15 en het observeren daarom gemakkelijker ging. Vervolgens oriënteert men zich op de juist in kaart gebrachte omgeving (orient) en wordt een inschatting gemaakt welke stappen doorlopen moeten worden om de meeste kans op succes te hebben. Om de analogie van die vliegtuigen te gebruiken: hoe moet ik mijn toestel bewegen, zodat de kans het grootst is dat ik achter de tegenstander uit kom. Oriënteren is gebruik maken van het zojuist ontwikkelde overzicht, maar ook oriënteren op culturele tradities, eerdere ervaringen en nieuwe informatie en analyse. Oriënteren is dus ook een mentaal proces waarbij verschillende actoren een verschillende afweging kunnen maken. Na in kaart te hebben gebracht hoe de omgeving eruitziet en welk handelen de grootst mogelijk kans van slagen heeft om je doel te bereiken wordt de vraag gesteld: handelen of niet (decide)? De laatste stap in de cirkel is, als het voorgaande antwoord ‘ja’ is, daadwerkelijk uitvoering hieraan geven (act).

De Amerikaanse gevechtspiloten waren in staat deze cirkel sneller te doorlopen dan de tegenstander en hadden zo vaker een voordelige positie ten opzichte van het vijandige vliegtuig. Maar wat betekent dit voor de controlfunctie van gemeenten? Allereerst legt de OODA-cirkel de nadruk op de onzekerheid die er heerst in de omgeving. Als piloot kun je niet alles overzien, je blikveld is beperkt, en de bewegingen van de tegenstander zijn niet altijd voorspelbaar. Je observeert (observe), maar weet tegelijkertijd dat niet alles te plannen is (plan). Vergelijk het met de decentralisaties waar gemeenten mee worstelen: het wetgevend kader is soms nog niet klaar, terwijl er wel nieuwe taken georganiseerd moeten worden, en de consequenties zijn zo ingewikkeld dat niemand ze volledig kan overzien. De gemeenten die hebben afgewacht tot er meer duidelijk werd over de omgeving (zoals op het vlak van het sociaal domein), hebben de grootste problemen gehad met de accountantscontrole, terwijl gemeenten die zijn gaan handelen (en de onzekerheid hebben omarmd) tegen de minste problemen zijn aangelopen (Gossen et al., 2016). Daarnaast legt de fase van oriëntatie (orient) sterker de nadruk op het perspectief van de verschillende actoren, en de achterliggende waardes en ervaringen welke huidige percepties/attitudes (mede) vorm geven, dan het statische plan en do.

Statische control overbodig?

Dit maakt echter allerminst dat het klassieke PDCA-denken overbodig wordt. Taken die cyclisch moeten worden uitgevoerd, vraagstukken waar men al vaker mee te maken heeft gehad, of waarbij een duidelijke wetgevend kader toepasbaar is, kunnen prima worden aangepakt middels de PDCA-cyclus. Op basis van empirisch onderzoek bij gemeenten laten Budding en Griep (2010) zien dat bij routinematige activiteiten, zoals vergunningverlening, gemeenten zelf ook content zijn met planning & control volgens de routinematige PDCA-cyclus, inclusief het werken met prestatie-indicatoren. Maar de vraagstukken waar regisserende gemeenten steeds vaker mee te maken krijgen, nieuwe vraagstukken in een snel veranderende omgeving, vragen om een snel handelende overheid die de onzekerheid die hier inherent aan is, omarmt. Een overheid die deze onzekerheid niet als een verlammende en beperkende factor in de PDCA-cirkel ziet, maar als een aansporing aan het werk te gaan op basis van wat zij de grootst mogelijke kans van waarschijnlijkheid acht om de doelen te bereiken. Dit betekent dat er sneller, soms incrementeel, gehandeld moet worden, zodat het zicht op de veranderende omgeving (mede door eigen ingrijpen) scherp blijft en tussentijdse bijstelling aan de hand van heroriëntatie gemeengoed worden. Te denken valt hierbij aan vraagstukken naar aanleiding van snelle technologische ontwikkelingen (bijvoorbeeld AirBnB en Uber), maar ook nieuwe taken waar nog geen ervaring mee is opgedaan (zoals bij decentralisaties).

Wat is nu de beste aanvliegroute voor gemeenten om ‘in control’ te komen? Wij menen dat het te kiezen controlinstrumentarium – de keuze tussen het PDCA- of het OODA-perspectief – afhangt van de mate van onzekerheid rondom het vraagstuk (zie de figuur). Iedere ambtenaar moet zich afvragen: stappen we in een lijn- of een gevechtsvliegtuig? Belangrijk is om de aard van het vraagstuk te herkennen: gaat het om routinematige activiteiten of om complexe processen die een exploratieve benadering vragen. Hierbij dient ook bedacht te worden dat gemeentelijke vraagstukken vaak in de loop van de tijd veranderen: wat ooit nieuw was, is nu ingeregeld. Dit betekent dat gemeenten na het doorlopen van iedere loop steeds bewust de mate van onzekerheid moeten afwegen en moeten kiezen welke aanpak het meest gewenst is. Nu de decentralisaties in het sociaal domein achter de rug zijn, is het fysiek domein aan de beurt. Bij de invoering van de Omgevingswet zullen gemeenten wederom tegen een grote mate van onzekerheid aanlopen, onder andere als het gaat om de inhoud van de wetgevende kaders, die nog grotendeels opengelaten zijn. En toch moet er nu gehandeld worden om op tijd klaar te zijn voor de uitvoering van de wet. Wij stellen dan ook voor bij dit dossier de OODA-aanpak te omarmen en meer tijd te nemen voor observe en orient en tevens snel te schakelen.

Figuur: OODA versus PDCA

Het werken vanuit het OODA-perspectief vergt nieuwe werkvormen en nieuwe vaardigheden. Hierbij zien we een grote parallel met het werken met agile-methodieken zoals scrum, waarbij de kracht bestaat uit het opleveren van kleine deelproducten, veel afstemming en reflectie en bovenal snelheid in handelen. Ook daar wordt in korte loops gewerkt aan een probleem en wordt op basis van feedback steeds bijgesteld door opnieuw prioriteiten te bepalen. Al met al wordt niet alleen de omgeving van gemeenten dynamischer, control bij gemeenten wordt dat ook. Dat vraagt veel van de organisatie, maar maakt het werk er wellicht nog uitdagender van.

K. van den Berg MSc is young public controller bij JS Consultancy. L. Wytema MSc is junior controller bij de gemeente Haarlem. F. Planjer MSc is young public controller bij JS Consultancy. Dr. G.T. Budding is opleidingsdirecteur van de public-controllersopleidingen aan de Vrije Universiteit Amsterdam.

* Deze bijdrage is gebaseerd op de innovatie-opdracht die is uitgevoerd in het kader van de Young Public Controllersopleiding, een samenwerkingsverband tussen JS Consultancy en het Zijlstra Center for Public Control, Governance and Leadership van de Vrije Universiteit Amsterdam.

Literatuur

• Adolph, S. (2006), ‘What lessons can the agile community learn from a maverick fighter pilot?’, In: Agile Conference, 2006 (pp. 6-pp). IEEE.

• Budding, G.T. (2004), ‘Accountability, environmental uncertainty and government performace: Evidence from Dutch municipalities’, Management Accounting Research, 15 (3): 285-305.

• Budding, G.T., & Griep, R. (2010), ‘Prestatiemanagement bij gemeenten. Succes bij routinematige activiteiten (nog) niet toereikend voor complexere processen!’, B&G, december, pp. 18-21.

• Chenhall, R.H. (2003). ‘Management control system design within its organizational context: Findings from contingency-based research and directions for the future’, Accounting, Organizations and Society 28 (2-3): 127-168.

• Gossen, A.J., T.E. Kinkel & Pons, A.G.A. (2016), ‘Eindrapport controlebevindingen gemeentelijke jaarstukken 2015 en lessen voor 2016’, Amersfoort: BMC Onderzoek.

• Hartmann, F. (2000), ‘The appropriateness of RAPM: towards the further development of theory’, Accounting, Organizations & Society 25 (4): 451-482.

• Otley, D.T. (1980), ‘The contingency theory of management accounting: achievement and prognosis’, Accounting, Organizations and Society, 5 (4): 413-428.

• Simons, R. (1994), ‘How New Top Managers Use Control Systems as Levers of Strategic Renewal’, Strategic Management Journal 15 (3): 169–189.

• Simons, R. (1995), Levers of Control: How Managers Use Innovative Control Systems to Drive Strategic Renewal, Boston: Harvard Business School Press.