De gevolgen van de Brexit

12 december 2017 om 12:22 0 reacties

De ochtend van donderdag 24 juni 2016 zullen veel mensen zich nog goed kunnen herinneren. Toen werd duidelijk dat Groot-Brittannië nipt had gekozen voor de Brexit. Een niet verwachte uitslag. Deze bijdrage gaat over de Brexit, de gevolgen daarvan voor Groot-Brittannië, de Europese Unie en Nederland, waarbij ook de doorwerking naar het EU-budget besproken zal worden.

De ochtend van donderdag 24 juni 2016 zullen veel mensen zich nog goed kunnen herinneren. Toen werd duidelijk dat Groot-Brittannië nipt had gekozen voor de Brexit. Een niet verwachte uitslag. Deze bijdrage gaat over de Brexit, de gevolgen daarvan voor Groot-Brittannië, de Europese Unie en Nederland, waarbij ook de doorwerking naar het EU-budget besproken zal worden.

Vanaf het moment van de uitslag was duidelijk dat er onderhandeld zou gaan worden over die Brexit. Daarbij nam de Britse regering direct al een stevig standpunt in. Uitspraken als ‘Brexit is Brexit’ en ‘No deal is better than a bad deal’ lieten aan duidelijkheid niets te wensen over. Toch duurde het 9 maanden voor de Brexit-aanvraag officieel ingediend werd. Nog voordat de onderhandelingen echt konden beginnen, werden ze weer on hold gezet doordat premier May onverwacht tussentijdse verkiezingen uitschreef. Waar zij verwachtte een stevig mandaat van de kiezers te krijgen, was het resultaat juist meer onzekerheid.

EU en GB: altijd al een moeilijke relatie

De verhouding tussen Groot-Brittannië (GB) en de Europese Unie (EU) is altijd lastig geweest, van beide kanten. In de jaren ’50 wilde Groot-Brittannië geen lid worden, daarna wilden ze weer wel, maar werden ze twee keer tegengehouden door De Gaulle. Toen het in 1973 uiteindelijk lukte, onder premier Heath, wilde het volgende kabinet, onder Premier Wilson, direct verder onderhandelen over de voorwaarden. Om voldoende steun vanuit de bevolking te krijgen organiseerde men in 1975 een referendum. Dat leverde toen duidelijke steun op voor het EU-lidmaatschap.

Het was die tegenstribbelende houding, die vanaf het begin de relatie tussen EU en GB gekenmerkt heeft. Dat gold zeker voor Thatcher, maar daarna ook voor Major, Blair en Cameron. De interne markt was en is voor GB het belangrijkste. Bij veel andere zaken hield GB zich afzijdig. Men bedong een uitzondering bij de bijdrage aan het EU-budget, men deed niet mee aan Schengen, aan sociaal beleid, aan de euro, aan het Handvest van grondrechten. Vaak werd GB door de Europese Commissie en door andere lidstaten als een rem op de Europese integratie beschouwd. Daarenboven stimuleerden de Britse media een duidelijk anti-EU gevoel, met steeds weer verhalen over bureaucratie, verkeerde uitgaven en onbenullige regels. In zo’n klimaat kreeg de anti-EU-visie steeds meer aanhang, niet alleen bij UKIP maar ook bij de Conservatieven. Cameron meende door een strategische zet die groep de wind uit de zeilen te nemen. Hij voerde, opnieuw, onderhandelingen met de EU, haalde een aantal toezeggingen over immigratie binnen, en besloot toen om via een referendum de anti-EU-stem uit te schakelen en zo weer de vrije hand te krijgen om verder te regeren. Dat referendum, vorig jaar juni 2016, viel echter volkomen onverwacht uit in het voordeel van de nee-stemmers.

Premier May, die Cameron opvolgde, koos voor de harde lijn. Centraal in de Britse houding is taking back control, het recht om zelf te bepalen wie het land binnenkomt (dit in plaats van het vrij verkeer van personen, zoals dat binnen de EU geldt) en het herstel van de nationale soevereiniteit waar het gaat om het recht. Niet meer het Europees Hof van Justitie (EHvJ), maar GB-rechtbanken moeten uiteindelijk beslissen over geschillen. Men verwachtte niet dat dit binnen de context van het EU-lidmaatschap haalbare wensen waren. Daarom verkoos men voor uittreding uit de EU, op basis van artikel 50. Eind maart 2017 werd de officiële uittredingsbrief in Brussel bezorgd. Dat impliceerde dat vanaf dat moment er bruto twee jaar beschikbaar waren voor onderhandelingen om tot een faire deal te komen. Feitelijk was die periode korter, netto waren er 18 maanden beschikbaar, vanwege alle noodzakelijke debatten en stemmingen in de parlementen van alle lidstaten. Dat was al kort, maar vervolgens besloot premier May versneld nieuwe verkiezingen uit te schrijven. Ze hoopte op een duidelijke mandaat, maar haar positie werd juist ernstig verzwakt. In deze hoogst onzekere situatie startte eind juni de onderhandelingen tussen GB en de EU, tussen Davis en Barnier.

Wat zijn nu precies de gevolgen, voor de UK, voor de EU en voor Nederland (NL), en wat is de doorwerking op de Europese begroting? Dat zijn de twee zaken die hier nader belicht worden.

Wat gaat de Brexit betekenen?

Als GB de EU zal verlaten, heeft dat op een groot aantal terreinen gevolgen voor de samenwerking. Naast de handelsbetrekkingen gaat het dan om zaken als externe veiligheid, defensie, interne veiligheid en terrorismebestrijding, maar ook om samenwerking op het terrein van onderwijs en onderzoek. Kortom, het vertrek van GB zal ons op veel verschillende manieren raken (AIV, advies 103).

De gevolgen voor de handel hebben tot nu toe de meeste aandacht gekregen. En niet zonder reden. In de nu bijna 44 jaar dat GB lid is van de EU, en daarmee toegang heeft tot de interne markt, is er een complex geheel van handelsrelaties ontstaan. De omvang alleen al laat dat belang goed uitkomen.

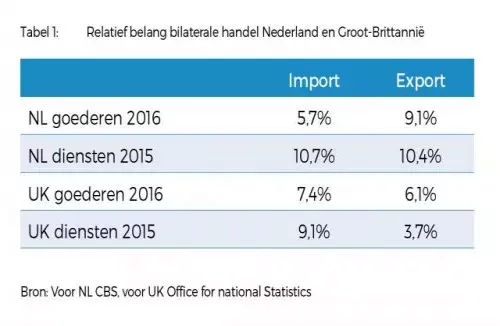

Ruwweg 45% van de buitenlandse handel van GB voltrekt zich met de EU. Voor NL geldt dat de handel met GB 9% van de NL-export, en 6% van de NL-import uitmaakt. Deels gaat het daarbij om handel tussen finale producten. Inwoners van land A kopen een eindproduct uit land B. Maar daarnaast hebben zich in de loop der tijd tal van productieketens ontwikkeld, waarbij onderdelen uit het ene land inputs zijn voor productieprocessen in het volgende land, die op hun beurt weer in een ander land gebruikt worden. Dankzij steeds betere transport- en ICT-technologie kunnen bedrijven zo optimaal profiteren van arbeidsdeling en relatieve specialisatievoordelen. Deze grensoverschrijdende stromen zullen zich anders ontwikkelen, als er tarifaire of non-tarifaire handelsbelemmeringen ontstaan. Hoe hoger de hordes, hoe geringer de handel. Voor diensten zijn de percentages vergelijkbaar. Deze cijfers maken duidelijk dat de bilaterale handel voor beide landen van groot belang is.

In de afgelopen maanden zijn tal van varianten de revue gepasseerd, hoe de toekomstige handelsrelatie tussen GB en de EU27 eruit zou kunnen zien. Dat loopt uiteen van het Noorwegen- of het Zwitserlandmodel, via het Canadamodel tot het meest basale WTO-model. Bij het WTO-model zijn alleen de WTO-afspraken van kracht, wat inhoudt dat er tarieven geheven worden. In de eerste varianten wordt zo nauw mogelijk aangesloten bij de EU-regels, en kunnen de minste fricties verwacht worden. Maar dat veronderstelt wel dat GB aanvaardt dat er ook in de toekomst een vrij verkeer van personen blijft bestaan en dat het Europese Hof van Justitie uiteindelijk de ultieme scheidsrechter blijft bij geschillen. Dat nu zijn juist dé twee thema’s, waarmee GB geen genoegen mee neemt. De implicatie daarvan is dat de verschillen groter zijn, en daarmee de mogelijke fricties die de handel tussen GB en de EU, en daarmee ook NL, lastiger maken.

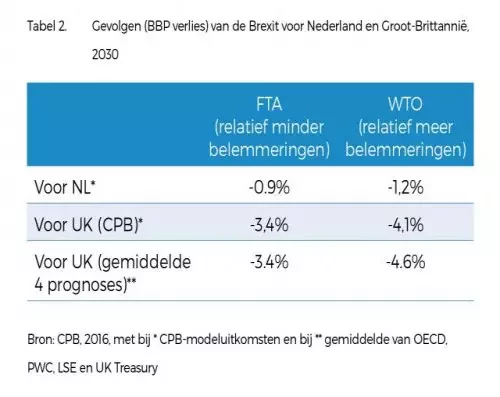

Er zijn in de afgelopen maanden tal van vooruitberekeningen gemaakt, wat de impact van de Brexit zou kunnen zijn. Bij de minst ingrijpende modellen zijn de gevolgen nog beperkt, ruwweg minus 1 à 2% voor GB, en minus 0,2% voor NL. Maar komt men uit op de WTO-variant, waarbij GB met tal van handelsbelemmeringen te maken krijgt, dan zijn de gevolgen op de langere termijn aanzienlijker (minus 3 tot minus 8% voor UK, minus 1 a 2% voor NL). Binnen de EU27 zullen Nederland, België, Ierland en daarnaast Duitsland naar verwachting het hardst door de Brexit geraakt worden (CBS, 2016). De uitkomsten in tabel 2 zijn in juni 2016 verzameld. Weliswaar zijn we nu een jaar verder, maar de onduidelijkheid is vooralsnog niet minder geworden. Bij een Free Trade Agreement wordt een overeenkomst afgesloten waarbij de tarifaire handelsbelemmeringen geminimaliseerd worden. Ze kunnen zelfs helemaal afwezig zijn, zoals bij de EU-interne markt. Bij de WTO-afspraken gelden de algemene regels, waarbij wel tarieven worden geheven. Daardoor lopen de kosten op, gaat de prijs van verhandelde producten omhoog, en zal er naar verwachting minder handel plaatsvinden.

Daarbij is ook van belang wat er met de investeringen gaat gebeuren. Op dit moment zijn veel investeringsprojecten on hold gezet, in GB maar ook in de EU. Ondernemingen willen eerst weten wat de toekomstige situatie is, en op grond daarvan beslissen waar te produceren. Dat bepaalt hun investeringsstrategie. Deze terughoudendheid zorgt ervoor dat bedrijven in GB en de EU27 zich daardoor minder dynamisch kunnen ontwikkelen, wat hun groeimogelijkheden op de langere termijn negatief beïnvloedt. Men mag verwachten dat bij die varianten, waar de handelsdrempels hoger zijn, meer bedrijven (uit GB maar ook van elders) zullen besluiten om niet (meer) in GB, maar wel in de EU27 te investeren, om zo te kunnen blijven profiteren van de voordelen van een omvangrijke interne markt. Dat impliceert dat bedrijven naar verwachting minder in GB zullen investeren, wellicht wel meer in de EU (zie bijv. FD, 4 april 2017) .

De Brexit heeft in ieder geval al invloed gehad op de wisselkoers. Die is sinds juni 2016 met ongeveer 18% gedaald. Dat hebben de GB-exporten naar de Eurolanden waarschijnlijk geholpen, maar het heeft tegelijk wel gezorgd voor snel oplopende inflatie in eigen land. Op dit moment bedraagt die inflatie bijna 3%. De nominale loonontwikkeling blijft daar duidelijk bij achter, met andere woorden het reële gemiddelde inkomen daalt.

Veel onduidelijkheid bestaat er momenteel over de toekomst van Londen als mondiaal financieel centrum. Het was banken al lang duidelijk dat een Brexit hun positie geen goed zou doen. Banken zijn aan het overwegen waar ze zich na de Brexit het beste kunnen vestigen. Blijven ze in Londen (zie FD, 7 juli 2017; PwC, 2017) , of kiezen ze voor een alternatieve locatie in de EU27. Er lijkt een wedloop te zijn ontstaan tussen steden als Frankfurt, Parijs, Dublin en Amsterdam, om als beste vestigingslocatie uit de bus te komen.1

Bij de pleitbezorgers van de Brexit in GB bestaat het gevoel dat dankzij deze ontwikkeling GB nu eindelijk de vrijheid heeft om zelf handelsafspraken te maken, en dat GB optimaal van die vrijheid zal profiteren. Alle signalen wijzen echter de andere kant op. Deze keuze zal de Britten groei kosten, de handel negatief beïnvloeden en zo voor meer werkloosheid zorgen. Men krijgt de indruk dat de Britten de zaak te lichtvaardig opvatten. Zonder uitputtend te zijn, er is allereerst de noodzaak om weer douanefaciliteiten te introduceren.

Dat kost geld en mensen, dat kost straks tijd en daarmee ook handel. Zeker als de rules of origin strikt moeten worden toegepast, als GB geen directe toegang meer heeft tot de interne markt, kunnen de kosten beduidend oplopen. Daarnaast kan het een probleem worden dat GB minder goed gebruik kan maken van de voor intercontinentale transporten belangrijke havens als Rotterdam en Antwerpen. Door schaalvoordelen komen veel transporten uit Azië en Amerika in die havens aan. Vervolgens worden de goederen op kleinere schepen verder vervoerd, naar GB maar ook naar Scandinavische landen. Voor GB betekent de Brexit dat dit opnieuw tot extra transportkosten zal leiden. De onderhandelingen met niet-EU-lidstaten over nieuwe handelsakkoorden zijn niet zo maar van de ene op de andere dag te organiseren. En als het al lukt, dan kunnen sommige sectoren hard getroffen worden. Denk aan de landbouw als afspraken met Australië en Nieuw-Zeeland mogelijk blijken.

Richten we de aandacht op Nederland, dan is duidelijk dat ons land hard geraakt zal worden. Onze handelsbetrekkingen met GB, in goederen en diensten, zijn zeer intensief. De NL-export naar GB is 6% van de totale uitvoer, ruwweg 3,5% van ons BNP en goed voor 300.000 banen.2 Sommige sectoren, zoals landbouw en visserij, en transport, lijken extra hard geraakt te worden. Dat geldt ook voor de verwevenheid op financiële markten en bij directe investeringen. Er werken ongeveer 45.000 Britten in Nederland, ongeveer 50.000 Nederlanders in GB. Naar verwachting zal daar weinig veranderen, maar helemaal zeker is het nog niet. Daarnaast verliest NL in de EU een partner, die vooral op het terrein van liberalisering van de interne markt vaak overeenkomstige opvattingen had. De Brexit tast op die wijze de impact van NL op de EU-besluitvorming merkbaar aan.

Op dit moment (juli 2017) is nog volstrekt onduidelijk hoe de Brexit-onderhandelingen zullen verlopen. Zal het de onderhandelaars lukken om binnen die 16 maanden tot goede afspraken te komen? Het lijkt haast onvermijdelijk dat voor het realiseren van de Brexit en het realiseren van nieuwe handelsafspraken beduidend meer tijd nodig zal zijn. Niet voor niets heeft de Adviesraad voor Internationale Vraagstukken (AIV) gepleit voor een ruime overgangsperiode, bijvoorbeeld van 3 jaar, waarin de huidige voorwaarden vooralsnog van toepassing blijven (AIV, 2017). Of dat ook werkelijk mogelijk is, hangt weer af van de onderhandelingen. Als GB in maart 2019 niets meer met het EHvJ te maken wil hebben, dan is zo’n periode niet mogelijk. Als de Oost-Europese landen blijven vasthouden aan een vrij verkeer van personen, en GB wijst dat af, dan maakt dat zo’n overgangstermijn minder waarschijnlijk.

De conclusie moet luiden dat de keuze voor de Brexit uiteindelijk alleen maar verliezers geeft. In GB zal de economie zeker geraakt worden, wellicht zelfs in ernstige mate. De voorstanders van de Brexit, die menen dat dankzij de hernieuwde vrijheid hun banen weer terug zullen komen, moeten er ernstig rekening mee houden dat hun positie eerder nog zal verslechteren. Ook voor de EU27 zijn de gevolgen niet positief, maar wel beperkter. De kosten zullen geringer zijn naarmate GB meer bereid is zich in de toekomst te blijven conformeren aan de uitgangspunten van de interne markt. Binnen de EU27 lijkt NL hard geraakt te gaan worden, juist vanwege onze huidige zeer intensieve economische betrekkingen.

Brexit en de EU-begroting

De onderhandelingen van de EU27 met GB over de Brexit en de toekomst van de handelsrelaties zijn al gecompliceerd genoeg. Daar gaat het niet alleen over de economische betrekkingen, maar ook over de toekomstige samenwerking bij defensie, bij interne veiligheid en terrorismebestrijding, en bij hoogwaardig onderzoek. Allemaal lastige zaken. De vraag daarbij is ook in hoeverre de EU-landen gelijk op blijven trekken. Die eenheid kan ook onder druk komen te staan vanwege de betekenis van de Brexit voor de EU-begroting.

Het vertrek van GB kan namelijk voor een forse aderlating voor de EU-begroting zorgen. De huidige begroting loopt tot en met 2020. In die begroting is een substantiële bijdrage door GB voorzien, van ruwweg 10 miljard euro op jaarbasis. Het totale EU-budget beslaat momenteel 134 miljard euro (2017), 0,98% van het totale EU-BNP. Dat is vergeleken met de nationale budgetten zeer beperkt (de Nederlandse begroting komt op ongeveer 44% van het Nederlandse BNP uit), maar de politieke gevechten zijn er niet minder om. Aan de ene kant gaat het om landen die zeer hechten aan uitgaven voor landbouw en structuurfondsen, aan de andere kant landen (zoals Nederland) die vooral kijken naar reductie van de nettobijdrage aan het EU-budget. In deze situatie, van het wegvallen van de GB-bijdrage3, is het de vraag of dat verschil moet worden tenietgedaan door minder uitgaven of door verhoging van de inkomsten. Bij de eerste optie, minder uitgaven, blijft het EU-budget rond de 1%, bij de tweede optie zal deze licht stijgen. Het is duidelijk dat de verschillende EU27-lidstaten hier zeer onderscheiden opvattingen over hebben. Zolang men daar geen overtuigend compromis voor gevonden heeft, kan dat de gewenste eenheid bij de onderhandelingen met GB over de Brexit nog lastig maken. Daarbij geldt ook hier dat de nettobetalers zich vooral in Noordwest-Europa bevinden, juist ook de landen die het hardst getroffen kunnen worden door de Brexit, terwijl de netto-ontvangers zich meer in Zuid- en Oost-Europa bevinden. Die landen worden veel minder geraakt door de Brexit.

Brexit en de Nederlandse overheid

Ook waar het gaat om de betekenis van de Brexit voor de publieke (overheids)- en semipublieke organisaties/instellingen is onzekerheid troef. Er zijn drie punten die hier aangestipt kunnen worden, maar met alle voorbehoud.

Op de eerste plaats zal het vertrek van Groot-Brittannië uit de EU leiden tot gecompliceerder grenscontroles. Goederen, diensten, kapitaal en mensen zullen in meer of mindere mate te maken krijgen met striktere toegangsvoorwaarden, uiteenlopend van tarieven voor goederen tot permits voor personen. Die extra controles zullen haast onvermijdelijk leiden tot meer personeel voor controles. Recent is duidelijk geworden, bij Schiphol en bij Hoek van Holland, dat de nu aanwezige capaciteit onvoldoende is om al de huidige stroom goed te kunnen controleren. Als de Brexit werkelijkheid wordt, zal er meer personeel nodig zijn, zeker ook in zeehavens.

Op de tweede plaats moet afgewacht worden wat de gesprekken tussen Groot-Brittannië en de Europese Unie zullen betekenen voor de bijdrage van Groot-Brittannië aan het budget na 2019. Vooralsnog stellen de Britten zich zeer terughoudend op. Als er een gat ontstaat op die begroting, doordat de Britse bijdrage in meer of mindere mate zal afnemen, is de volgende fase dat de resterende 27 EU-lidstaten voor de keuze gesteld worden het bestaande budget tot 2021 te handhaven en daarbij extra middelen te halen uit de aangesloten lidstaten, of te besluiten de afgesproken uitgaven zodanig te verminderen dat er geen tekort meer is. Nederland moet er rekening mee houden dat de eerste optie, gelijke uitgaven dus hogere bijdragen, verkozen zal worden. Het gevolg is dat de Nederlandse bijdrage aan de EU verhoogd zal moeten worden, wat de ruimte op de nationale begroting zal inperken.

Op de derde plaats zal Nederland zich moeten bezinnen op haar positie binnen de EU-27. Met het vertrek van Groot-Brittannië valt een lidstaat weg waarmee Nederland op veel punten de gelijke mening had. Denk aan vrijhandel. Juist ook vanwege de omvang van Groot-Brittannië moet Nederland nu op zoek naar andere partners waarmee men zo mogelijk gelijk kan optrekken. Natuurlijk denkt men daarbij direct aan Duitsland, maar ook met andere lidstaten moet nu beter overlegd worden om tot een gemeenschappelijk en voor Nederland aanvaardbaar standpunt te komen.4

Brexit betekent vooral onzekerheid

De keuze van de Britse bevolking vorig jaar juni 2016 heeft GB en de EU geconfronteerd met een aanzienlijk probleem. Hoe is taking back control het beste te verenigen met minimale gevolgen voor handel, economische ontwikkeling en samenwerking? De net gestarte onderhandelingen moeten hierover uitsluitsel gaan geven. Aangegeven is dat er veel opties voorhanden zijn, variërend van lichte schade tot aanzienlijke gevolgen, waarbij aan de EU27-kant niet bij voorbaat gerekend kan worden op een eenduidig front. Zeker als de details aan bod komen, kunnen landen soms zeer verschillend zijn in de mate van wenselijkheid van die opties. Dat geldt ook voor de doorwerking van de Brexit naar het nu lopende EU-budget tot en met 2020. Kortom, onzekerheid alom.

Die onzekerheid heeft op de langere termijn een negatieve invloed op de economische ontwikkeling van GB en de EU27, op hun dynamiek en daarmee op de concurrentiepositie op de langere termijn. Men krijgt de indruk dat voor het Brexit-referendum deze gevolgen niet dan wel volstrekt onvoldoende gecommuniceerd zijn. Dat droeg er mede toe bij dat velen dachten dat een Brexit een goudgerande toekomst voor GB zou impliceren. Én hernieuwde soevereiniteit én meer welvaart, hoe mooi zou het worden. Maar de realiteit is toch net anders: eerder knollen voor citroenen...

Prof. dr. C.W.A.M. (Kees) Van Paridon is hoogleraar Economie aan de Erasmus Universiteit Rotterdam en lid van de Adviesraad Internationale Vraagstukken.

Noten

1 Nederland doet hieraan ook mee, maar als we minister Kamp mogen geloven, op terughoudende wijze (zie FD, 3 juli 2017).

2 ING heeft berekend dat Utrecht en Noord-Holland, vanwege ligging en productiestructuur, het meest gevoelig zijn voor de Brexit (zie ING, 2017).

3 De EU heeft al aangegeven dat zij verwacht dat GB haar bijdrage tot en met 2020 zal blijven storten. In GB is men daar nog niet van overtuigd. Zie het voorbereidend gesteggel over een eventuele financiële bijdrage van GB aan de EU, waarin bedragen rond 60 miljard EU worden genoemd.

4 De Tweede Kamer heeft de AIV hierover om advies gevraagd.

Literatuur

• Adviesraad voor Internationale Vraagstukken (2017), ‘‘Brexit means Brexit’: op weg naar een nieuwe relatie met het VK’, AIV advies 103, Den Haag.

• CPB (2016), ‘Nederlandse kosten Brexit door minder handel’, CPB Policy Brief 2016/07, Den Haag.

• Financieel Dagblad (2017), ‘Nederland favoriete alternatief voor VK als vestigingsland’, 4 april 2017.

• Financieel Dagblad (2017) ,‘Goed toeven voor ‘perverse’ bankiers’, 3 juli 2017.

• Financieel Dagblad (2017), ‘Londense City poogt vooruit te kijken’, 7 juli 2017.• ING (2017), ‘Regionale impact Brexit verschilt’, Amsterdam.

• PwC (2017), ‘A vision for a transformed world leading industry’, rapport in opdracht van TheCityUK.