Het belang van een goede kostprijsbepaling

12 december 2017 om 11:52 0 reacties

In het kader van een afstudeeronderzoek is de bekostigingsproblematiek bij de Koninklijke Marechaussee onder de loep genomen. De focus van het onderzoek ligt op de sturingsrelatie tussen opdrachtgever en opdrachtnemer en de invloed van deze relatie op de bekostigingsproblemen van de uitvoerende partij. Het bleek dat de kostprijsbepaling van een organisatie een belangrijke rol speelt in de kwaliteit van deze sturingsrelatie.*

In het kader van een afstudeeronderzoek is de bekostigingsproblematiek bij de Koninklijke Marechaussee onder de loep genomen. De focus van het onderzoek ligt op de sturingsrelatie tussen opdrachtgever en opdrachtnemer en de invloed van deze relatie op de bekostigingsproblemen van de uitvoerende partij. Het bleek dat de kostprijsbepaling van een organisatie een belangrijke rol speelt in de kwaliteit van deze sturingsrelatie.*

‘Als het erop aankomt’, zo luidt de slogan van de Koninklijke Marechaussee. Beschikt de marechaussee ook over voldoende middelen om klaar te staan als het erop aankomt? Een terechte vraag, die aansluit op de geluiden vanuit de rijksoverheid dat de complexiteit van de sturing van de Koninklijke Marechaussee tot op heden leidt tot ingewikkelde situaties als het gaat om het bekostigen van de diensten.

Wat speelt er bij de marechaussee?

De Koninklijke Marechaussee (KMar) heeft een bijzondere positie, aangezien deze opereert op het raakvlak tussen de politie en de krijgsmacht. Vanuit deze rol waakt de marechaussee over de veiligheid van de staat, zowel in het binnenland als in het buitenland. Wereldwijd wordt de marechaussee ingezet op plaatsen van strategisch belang, van de koninklijke paleizen, de Europese buitengrenzen, luchthavens in Nederland en het Caribische gebied tot oorlogs- en crisisgebieden overal ter wereld.

De KMar is hierbij verantwoordelijk voor een breed pallet aan taken en heeft bij de uitvoering van deze taken ook te maken met een diverse groep aan formele en informele belanghebbenden. Zo zijn er de opdrachtgevers, of gezagsorganen, die daadwerkelijk verantwoordelijk zijn voor de uitvoering van bepaalde diensten en het waarborgen van de veiligheid. Vanuit deze verantwoordelijkheid dragen zij bepaalde taken op aan de KMar.

Daarnaast is de marechaussee onderdeel van de defensieorganisatie, welke als beheerder (of eigenaar) aangemerkt kan worden. Dit betekent dat het beheer en het gezag over de organisatie gescheiden zijn. Los van het feit dat de marechaussee te maken heeft met het formele gezag en beheer, zijn er ook veel partijen die niet volgens de wet het gezag over de militaire organisatie dragen, maar wel een zeer belangrijke rol spelen in de dagelijkse praktijk. Het grote aantal principalen van de KMar, zowel de formele gezagsorganen als de informele stakeholders, zorgt ervoor dat de aansturingsrelatie van de marechaussee complex is.

Er is wettelijk vastgelegd welke partijen het gezag over de KMar vormen. De KMar voert ieder jaar taken uit in opdracht van dit gezag en bekostigt dit vanuit de eigen begroting. De hoge diversiteit aan belangen die meespelen, zorgt ervoor dat er sprake is van een tegenstrijdigheid in prikkels en dat de relaties onder druk staan. Dit mondt in diverse situaties uit in een problematiek rondom het vinden van voldoende financiering voor de marechaussee, met name op het moment dat er sprake is van een groei of uitbreiding van taken die door de KMar worden uitgevoerd. Dit probleem kan het beste worden toegelicht aan de hand van een praktijkvoorbeeld, dat in het kader is weergegeven.

|

Praktijkvoorbeeld Schiphol Luchthaven Schiphol groeit al jaren hard, zowel in oppervlak, aantal vluchten als in aantal passagiers. Dat er steeds meer passagiers gebruik maken van Schiphol, zorgt ervoor dat de KMar meer capaciteit nodig heeft om het takenpakket op de luchthaven naar behoren uit te kunnen voeren. De discussie rond dit onderwerp heeft onder andere betrekking op de interpretatie van de termen ‘beleidsintensivering’ en ‘autonome groei’. Vanuit het gezag wordt de groei van de luchthaven als autonoom aangemerkt: er is sprake van een veranderde situatie, zonder dat hiervoor beleid is gewijzigd. De gezagsorganen van de KMar hebben namelijk geen nieuw beleid geschreven en hebben daarnaast ook geen baat bij groei van de luchthaven. In de ogen van het gezag is er daarom geen sprake van een beleidsintensivering. Maar is dat wel zo? Er moet toch iemand zijn die aan de knoppen draait om te zorgen dat de luchthaven kan blijven groeien? Op dat gebied zijn het ministerie van Economische Zaken en Klimaat en het ministerie van Infrastructuur en Waterstaat aan te wijzen. Het lastige is echter dat deze departementen geen gezag hebben over de KMar en niet betrokken zijn bij de marechaussee en de overlegstructuren. Het capaciteitsvraagstuk blijft hiermee bij de marechaussee liggen, en dat kan als resultante gezien worden van de groei van een taak waarvoor zowel het gezag als het beheer geen directe verantwoordelijkheid dragen. Wie betaalt er dan voor de diensten van de KMar? En hoeveel geld is er nodig om de groei of uitbreiding te kunnen betalen? |

Uit het voorbeeld blijkt dat er onduidelijkheid bestaat omtrent de afspraken met betrekking tot groei of uitbreiding van het takenpakket van de marechaussee. Er is sprake van een onvolledigheid in de afspraken tussen de betrokken actoren, waardoor er ruimte voor strategisch gedrag en opportunisme ontstaat. Men krijgt hierdoor de mogelijkheid om naar elkaar te wijzen, zonder dat de financiële en capaciteitsproblemen van de marechaussee worden opgelost. Een andere belangrijke vraag die opdoemt binnen deze casus is: ‘Hoeveel geld is er nodig om de groei of uitbreiding te kunnen betalen?’. En wat wellicht een nog belangrijkere vraag is die hiermee samenhangt: ‘Wat betekent extra financiering om dit capaciteitstekort tegen te gaan voor de rest van de organisatie?’. Dit zijn vragen waarbij de KMar moeite heeft om een antwoord te formuleren, wat de druk op de overlegstructuren en de sturingsrelaties vergroot.

Onlangs heeft de marechaussee een behoeftestelling opgesteld, waarin middels een goed onderbouwd en gevalideerd verhaal wordt aangegeven hoe groot de capaciteitsproblemen op de luchthavens zijn en hoeveel middelen er nodig zijn om deze problematiek aan te pakken. Deze behoeftestelling toont aan dat de marechaussee de laatste jaren goede stappen heeft gezet in de richting van een geavanceerder kostprijsbepalingssysteem. Desondanks is er nog ruimte voor verdere verbetering, gezien het feit dat het kostprijsbepalingssysteem dat schuilgaat achter de getallen die worden genoemd in de behoeftestelling, nog niet volmaakt is. Door te werken met middensommen voor het bepalen van personele kosten heeft de KMar een systematiek ontwikkeld waarmee de organisatie de financiering berekent. Op deze manier wordt getracht een ‘integrale business case’ op te stellen.

De kostprijsbepalingsmethodiek die schuilgaat achter deze wijze van berekenen bij de marechaussee, komt het meest overeen met de equivalentiecijfermethode. Vanuit deze methodiek wordt er op een eenvoudige wijze een berekening gemaakt van de kosten. Hoe wordt deze berekening gemaakt? Een marechaussee wordt in het opleidingstraject klaargestoomd om multi-inzetbaar te zijn, waardoor er met dezelfde ‘productiemiddelen’ meerdere vormen van output gerealiseerd kunnen worden. Het belangrijkste productiemiddel is daarom de marechaussee zelf. Doordat de marechaussees bepaalde rangen hebben binnen de militaire structuur, waaraan verschillende salarisschalen gekoppeld kunnen worden, is het mogelijk een equivalentiecijfer toe te kennen aan het personeel. Afhankelijk van dit wegingscijfer kunnen de kosten die gemaakt moeten worden om een bepaalde marechaussee op jaarbasis in te kunnen zetten, berekend worden. Primair is er sprake van personeelskosten, materiaal voor het personeel in de vorm van wapens, dienstauto’s, kantoorruimte, ICT enzovoorts. Op deze manier worden de middensommen bepaald. Deze kostprijsbepalingsmethodiek brengt heel nauwkeurig aan het licht hoeveel financiële middelen er noodzakelijk zijn om met een bepaalde capaciteit een bepaalde taak uit te kunnen voeren. Er wordt echter maar ten dele een onderscheid gemaakt tussen directe en indirecte kosten. De gevolgen hiervan worden in de volgende paragraaf aan het licht gebracht.

Een koppeling tussen theorie en praktijk

De bekostiging van een uitvoerende organisatie kan een behoorlijke uitdaging zijn, helemaal op het moment dat er sprake is van een scheiding tussen gezag en beheer en er daarnaast ook meerdere opdrachtgevers bij de aansturing betrokken zijn, zoals regelmatig voorkomt bij uitvoerende organisaties binnen het publieke domein en zoals ook het geval is bij de marechaussee. Het is daarom belangrijk om de contracten tussen opdrachtgever(s) en opdrachtnemer zo volledig en sluitend mogelijk te maken en op deze wijze ruimte voor opportunisme, strategisch gedrag en tegenstrijdige prikkels uit te bannen. In de praktijk blijkt echter dat contracten vaak onvolledig blijven. Zowel binnen organisaties als op de markt blijken de contracten niet volledig te zijn, met als resultaat dat er externe effecten ontstaan, in zowel de positieve als de negatieve zin van het woord. Een gevolg van deze onduidelijkheid kan bijvoorbeeld zijn dat de transactiekosten oplopen om eventuele calamiteiten te ondervangen die voortkomen uit de ruimte voor opportunisme en strategisch gedrag (Hazeu, 2014 en Ter Bogt, 1998).

De volledigheid in contracten, hoge transactiekosten en een grote hoeveelheid aan opdrachtgevers zijn echter niet de enige factoren die van invloed zijn op de kwaliteit van de aansturing van een organisatie. Om de bedrijfsvoering van een organisatie op orde te hebben, is het belangrijk dat er helderheid bestaat omtrent de kosten die de productie van diensten en goederen met zich meebrengt. Om de kosten te kunnen beheersen, is het noodzakelijk om inzicht te hebben in de kostprijzen van de goederen of diensten die worden geleverd. In de publieke sector is het bepalen van kostprijzen voorheen nooit een uiterst relevant onderwerp geweest. De voornaamste reden hiervoor is, dat organisaties in de publieke sector ook kunnen functioneren zonder dat er een duidelijk inzicht bestaat in de kosten die worden gemaakt voor de productie van de goederen of diensten die door de organisatie worden geproduceerd (Hakvoort & Klaassen, 2013). Pas sinds de opkomst van het New Public Management (NPM) heeft het systeem dat is gericht op inputbudgettering bij veel publieke organisaties plaatsgemaakt voor een systeem dat werkt volgens outputbudgettering, waarbij kostprijsbepaling steeds beter toepasbaar wordt.

Als deze theoretische inzichten vertaald worden naar de praktijksituatie van de marechaussee, kan geconstateerd worden dat men in de dagelijkse praktijk problemen ondervindt rondom de volledigheid van de ‘contracten’, aangezien de gemaakte afspraken niet volledig toereikend zijn in ingewikkelde casussen zoals bij de groei van Schiphol. Een andere constatering is dat er op dit moment nog niet genoeg sprake is van een integrale kostprijsberekening, waarbij de kosten aan verschillende afdelingen, activiteiten en productgroepen kunnen worden toegerekend. Hulpafdelingen binnen de organisatie die ten dienste van andere afdelingen werken, ontplooien activiteiten die niet worden meegenomen in de kostenberekening van het eindproduct.

Enerzijds kan gesteld worden dat het gebrek aan een integraal kostenplaatje een versterkend effect heeft op de informatieasymmetrie die aanwezig is in de relatie tussen opdrachtgever en opdrachtnemer. Een ander gevolg van de gebrekkige kostprijsbepalingsmethodiek is dat er enige mate van wantrouwen ontstaat aan de kant van de opdrachtgever, omdat niet altijd volledig duidelijk is waar de euro’s aan besteed worden. Er ontstaat op deze manier een situatie waarin sprake is van een onvolledige informatievoorziening richting de eigen organisatie, wat ten koste kan gaan van de bedrijfsvoering. Maar ook is er sprake van een informatietekort richting het gezag doordat er nog geen volledig integraal plaatje gegeven kan worden van de wijze waarop directe en indirecte kosten, activiteiten en verschillende afdelingen binnen de organisatie samenhangen. Dit heeft een negatieve invloed op de overleggen en onderhandelingen tussen de opdrachtgevers en de opdrachtnemer, waardoor transactiekosten hoger uit zullen vallen en het lastiger is om keuzes te maken. Bovendien ontbreekt hierdoor de basis voor een relatie die is gebaseerd op transparantie en vertrouwen. Meer aandacht voor het kostprijsbepalingssysteem, en een verbetering hiervan, kan de helpende hand bieden in deze situatie. Welke methodieken er zijn, welke het meest nauwkeurig is en hierdoor wenselijk kan zijn voor de marechaussee, wordt onderstaand toegelicht.

Wat houdt kostprijsbepaling in?

Kostprijsbepaling heeft tot doel om informatie aan de organisatie te leveren en zo de continuïteit van de bedrijfsvoering te waarborgen. Doorgaans worden in de praktijk diverse methoden toegepast om tot een toedeling van kostprijzen te komen, waarbij een onderscheid wordt gemaakt tussen kostprijsbepaling van homogene en van heterogene producten (Vosselman, 1993). De output van publieke organisaties is veelal heterogeen van aard. Het koppelen van kosten en prijzen aan de output van de organisatie wordt daardoor bemoeilijkt. Voor het toewijzen van kosten aan de output van een organisatie, is het van belang om een onderscheid te maken tussen directe en indirecte kosten (Hakvoort & Klaassen, 2013 en Oostenbrink et al., 2004).

In het geval dat een organisatie heterogene output produceert, zijn er diverse methoden toepasbaar voor het verbijzonderen van de kosten. Methoden die in de literatuur worden aangehaald zijn: de equivalentiecijfermethode, de opslagmethode, productiecentramethode (of kostenplaatsmethode) en ten slotte de activity based costing- (ABC) methode. De eerstgenoemde methode is terug te herleiden naar de praktijksituatie van de marechaussee. De laatstgenoemde ABC-methode kan omschreven worden als de meest nauwkeurige en wenselijke methodiek, waardoor het mogelijk is om een zo integraal en specifiek mogelijk beeld te creëren van de producten of de diensten die een organisatie levert en de daarbij horende kosten (Asselman, 2008; Atkinson et al., 2007; Epe & Koetzier, 2004 en Oostenbrink et al., 2004).

De actitvity based costing-methode

Zoals voorgaand geschetst, hanteert de marechaussee een methodiek vergelijkbaar met de equivalentiecijfermethode. Het toepassen van activity based costing is het meest nauwkeurig en zou interessant kunnen zijn voor de marechaussee, maar vergt door de nauwkeurigheid zeer veel inspanning en brengt ook veel extra kosten met zich mee. Daarom is het waardevol om een goede afweging te maken of de methodiek voldoende rendement oplevert voor de betreffende organisatie.

De ABC-methode kan waardevol zijn voor organisaties die

• hoge overheadkosten hebben (kosten die worden gestoken in de eigen organisatie);

• een discrepantie hebben in de verhouding tussen de overheadkosten die per kostendrager worden gemaakt en de output van de kostendrager;

• de overheadkosten op een ongefundeerde wijze toekennen aan de producten of diensten die ze leveren;

• een zeer grote diversiteit aan producten, diensten en/of productieprocessen kennen, waarbij sommige producten in grote hoeveelheden door klanten worden afgenomen en andere producten slechts in kleine hoeveelheden.

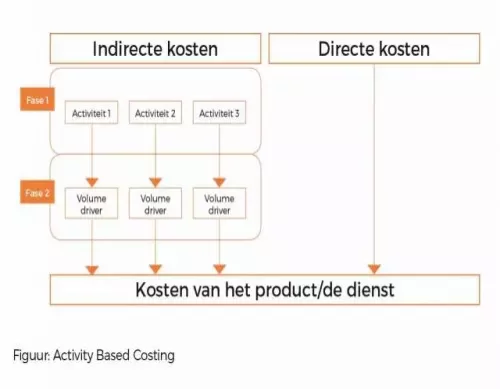

De methode legt niet de nadruk op de eindproducten, maar op de activiteiten die binnen een organisatie plaatsvinden om de producten te genereren. In andere woorden: niet de producten veroorzaken de kosten, maar de activiteiten om die producten tot stand te brengen. De ABC-methode koppelt de kosten die gemaakt worden aan alle activiteiten die plaatsvinden en op deze manier kan er beter inzicht verkregen worden in de invloed van alle handelingen op het totale kostenplaatje.

Doordat de organisatie wordt uitgesplitst in de verschillende afdelingen, worden ook de directe en indirecte kosten volledig uitgesplitst. Op deze manier wordt een beter inzicht verkregen in de indirecte kosten per activiteit.

Om de indirecte kosten uiteindelijk toe te kunnen delen aan de kostendrager (het product of de dienst), dienen er twee fasen doorlopen te worden (Asselman, 2008 en Atkinson et al., 2007):

1. Allereerst dient men de activiteiten per afdeling te inventariseren. Er wordt in deze fase gekeken welke factoren de kosten veroorzaken per activiteit. Deze zogenaamde ‘cost drivers’ kunnen bijvoorbeeld het aantal bestellingen zijn van de inkoopafdeling. Op het moment dat dit in kaart is gebracht, worden per kostenveroorzaker de kosten vastgesteld aan de hand van de productiehandelingen die zijn toegepast.

2. In de tweede en laatste stap worden de kosten gekoppeld aan hetgeen de kostendrager is, in veel gevallen het eindproduct. Deze toewijzing van kosten geschiedt op basis van zogenaamde ‘volume drivers’. Deze volume driver is een andere benaming voor het aantal keer dat een handeling heeft plaatsgevonden om het eindproduct te realiseren.

Naarmate de fit tussen de budgettering en de kostprijsbepaling beter is en naarmate de methode van kostprijsbepaling meer richting de geavanceerde methodiek van activity based costing gaat, kan er beter inzicht verkregen worden in het kostenplaatje van de eigen organisatie.

Activity Based Costing

Conclusie en les voor andere uitvoerende organisaties

De verschillende theoretische concepten die worden gehanteerd in dit onderzoek, hebben de bevestiging kunnen geven dat de sturingsrelatie tussen de opdrachtgevers en de marechaussee onder druk staat en dat de gebrekkige informatievoorziening als gevolg van de relatief eenvoudige wijze van kostprijsbepaling daarbij een centrale rol speelt. De mate waarin de marechaussee in staat is om aan te geven hoe duur ze is, waar het geld aan besteed wordt en wie daarvoor verantwoordelijk is, heeft namelijk een invloed op aansturing van de marechaussee. Het is moeilijk om in discussies met het gezag en de eigenaar duidelijk aan te geven hoeveel geld er exact nodig is voor bijvoorbeeld uitbreiding of groei van taken, en op het moment dat er extra geld vrijgegeven wordt, waar dit geld exact naartoe gaat. Het gevolg hiervan is een informatieasymmetrie die ontstaat tussen de marechaussee, het gezag en het beheer.

Kostprijsbepaling gaat verder dan enkel het vaststellen van de prijs van het product of de dienst die een organisatie aanbiedt. Door een goede kostprijsbepalingsmethodiek te hanteren kan voorzien worden in een stukje informatie. Deze informatie kan helpen om de eigen bedrijfsvoering op orde te krijgen en voor uitvoerende organisaties, met name in het publieke domein, geldt dat deze informatie de basis kan leggen voor goede onderhandelingen over de bekostiging, afspraken en vertrouwen tussen opdrachtgever en opdrachtnemer. Dit betekent dat een goede en passende kostprijsbepalingssystematiek niet enkel voor de KMar een belangrijk aandachtspunt is, maar ook voor bijvoorbeeld agentschappen en shared service centers die zich in een complex speelveld van belanghebbenden begeven.

J. J. Damen MSc is consultant bij Balance – Advies, Projecten, Interim.

* Het artikel is gebaseerd op het afstudeeronderzoek van de auteur als masterstudent Publiek Management aan de Erasmus Universiteit Rotterdam.

Literatuur

• Asselman, F. F. (2008), Kostprijzen in ziekenhuizen, Houten: Bohn Stafleu van Loghum.

• Atkinson, A., Kaplan, R., Matsumura, E. & Young, M. (2007), Management accounting (5th ed. ed.). Upper Saddle River, NJ: Pearson/Prentice Hall.

• Bogt, H. ter (1998), ‘Neo-institutionele economie, management control en verzelfstandiging van overheidsorganisaties’ doctoral dissertation, PhD thesis, Groningen: Rijksuniversiteit Groningen.

• Hakvoort, J. L. M. & Klaassen, H. L. (2013), Bedrijfsvoeringstechnieken voor overheid en non-profitorganisaties, Den Haag: Sdu uitgevers.

• Hazeu, C. A. (2014), Institutionele economie: een optiek op organisatie en sturingsvraagstukken, Bussum: Coutinho.

• Koetzier, W. & Epe, P. (2001), Management accounting: berekenen, beslissen, beheersen, Groningen: Wolters-Noordhoff.

• Oostenbrink, J. B., Bouwmans, C. A. M., Koopmanschap, M. A. & Rutten, F. F. H. (2004), ‘Handleiding voor kostenonderzoek. Methoden en standaard kostprijzen voor economische evaluaties in de gezondheidszorg’, Diemen: College voor Zorgverzekeringen.

• Vosselman, E. G. J. (1993), ‘ABC kan voor een deel bijdragen aan een betere kostprijsberekening’, TAC: Tijdschrift voor Administrateurs en Controllers, nr. 8, pp. 12-17.