Investeer in inzicht in de overhead

12 december 2017 om 12:15 0 reacties

Gemeenten moeten vanaf 2017 in hun begroting de overhead in beeld brengen en alloceren op een separaat taakveld. Deze taakvelden moeten in de begroting worden weergegeven. Hiermee zou raadsleden inzicht geboden worden in de omvang van de overhead en de onderlinge vergelijkbaarheid tussen gemeenten vergroot worden. Zijn deze doelen gerealiseerd door de huidige voorschriften en wat zijn bijkomstige aandachtspunten en risico’s?

Gemeenten moeten vanaf 2017 in hun begroting de overhead in beeld brengen en alloceren op een separaat taakveld. Deze taakvelden moeten in de begroting worden weergegeven. Hiermee zou raadsleden inzicht geboden worden in de omvang van de overhead en de onderlinge vergelijkbaarheid tussen gemeenten vergroot worden. Zijn deze doelen gerealiseerd door de huidige voorschriften en wat zijn bijkomstige aandachtspunten en risico’s?

In het Besluit begroting en verantwoording provincies en gemeenten (BBV) zijn de spelregels opgenomen voor de begroting en jaarstukken van provincies en gemeenten (zie commissiebbv.nl). Deze spelregels hebben er echter niet toe geleid dat de financiën van een gemeente eenvoudig te begrijpen waren. Daarop is een commissie in het leven geroepen die onder leiding van Staf Depla (destijds wethouder Financiën van de gemeente Eindhoven) kwam met een advies ter verbetering van het BBV. Het rapport van de adviescommissie is in 2014 uitgekomen.

Adviezen commissie-Depla

Doelstellingen van dit advies waren onder meer te komen tot een vereenvoudiging van de financiën van gemeenten, zodat begrotingen en jaarrekeningen beter leesbaar zouden worden voor raadsleden en burgers. Daarnaast was het doel de onderlinge vergelijkbaarheid tussen gemeenten te vergroten, om daardoor vooral van elkaar te kunnen leren. In het rapport is beschreven dat het onderling vergelijken van gemeenten op functieniveau – het productniveau waarop gemeenten hun cijfers aan moeten leveren aan het CBS – complex werd gemaakt doordat er onder andere diverse vrijheden waren in de wijze van begroten. Met name de wijze van overhead toerekenen en activeren is daarbij genoemd als een van de oorzaken (Commissie-Depla, 2014, p. 18). Daarbij moet bedacht worden dat gemeenten alle overhead intern doorbelasten aan de uiteindelijke (primaire) producten.

In het rapport wordt het volgende gesteld (Commissie-Depla, 2014, p. 46):

‘Gemeenten bepalen zelf hoe ze kosten berekenen en toerekenen. Dit leidt in de praktijk tot drie problemen:

- Er is weinig inzicht in de kosten van overhead, dat wil zeggen in de indirecte kosten. Deze kosten staan niet op een rij, waardoor er geen totaalbeeld is. Afhankelijk van de gemeente, de taken en de definitie gaat het bij overhead over 25 à 50% van de kosten.

- De kostenberekening (methode en kostentoerekening) van producten is niet helder. Dit is een belangrijke factor die de vergelijkbaarheid tussen gemeenten verstoort.

- Er is regelmatig discussie (tot en met gerechtelijke procedures) over de wijze van tariefberekening voor producten waarvan de prijs maximaal kostprijsdekkend mag zijn.’

De adviescommissie stelde voorts dat het belangrijk is voor gemeenteraden om inzicht te krijgen in de kosten van de overhead. Tevens kan daardoor een beter inzicht worden verstrekt in de kostenopbouw van producten en tarieven. Het is wel van belang dat voor de zogenaamde kostendekkende tarieven (of leges) een toeslag voor deze overhead vastgesteld wordt. De commissieleden stelden tevens dat het voorschrijven van één methodiek voor de berekening van deze overheadtoeslag geen toegevoegde waarde biedt, maar dat een eenvoudige en transparante methode wel belangrijk is voor de sturing van de raad (Commissie-Depla, 2014, p. 48).

In het kader is weergegeven wat volgens de commissie onder overhead moet worden verstaan.

|

Definitie overhead Overhead kan op verschillende manieren worden gedefinieerd. In dit kader wordt de hoofdlijn geschetst van wat overhead is, maar wordt ook geschetst waar verschillende afbakeningen mogelijk zijn: Algemene overhead of bedrijfsvoeringskosten Overhead of bedrijfsvoering wordt vaak samengevat als PIOFACH: • Personeel Dit is niet uitputtend; ook algemene juridische zaken en de afdeling inkoop zouden hier bijvoorbeeld onder kunnen vallen. Het gaat dan om de algemene overheadkosten. Deze kosten worden vaak via een algemene verdeelsleutel per werkplek of fte verdeeld over de hele organisatie. Er zijn echter ook andere methoden waarbij de kosten specifieker worden toegerekend. Bedrijfsvoeringskosten ten behoeve van primair proces Naast de algemene overhead kan er specifieke ondersteuning van het primair proces zijn. Zoals het registratiesysteem voor de bijstand of systemen voor burgerzaken of grondzaken. Deze kosten worden veelal aan de desbetreffende taak toegerekend. Daar waar systemen meerdere doelen dienen of medewerkers meerdere taken hebben, is de afbakening tussen ondersteuning van primair proces en algemene bedrijfsvoering minder eenduidig. Personeelskosten Medewerkers die een bepaalde taak uitvoeren, zoals het onderhouden van groenvoorzieningen of het begeleiden van bijstandsgerechtigden bij re-integratietrajecten behoren niet tot de overhead, maar tot de kosten voor het primair proces. Dit lijkt evident, maar omdat de personeelskosten vaak apparaatskosten worden genoemd en via een kostenverdeelstaat worden toegerekend, worden deze kosten soms gemakshalve overhead genoemd. Medewerkers die niet in direct contact staan met het primair proces behoren veelal wel tot de overhead. Het gaat dan om managers en het secretariaat. Bestuurskosten De kosten van de gemeenteraad en het College van burgemeester en wethouders vallen, tenminste volgens de huidige functionele indeling, niet onder overhead. Dit zijn bestuurskosten. (bron: Commissie-Depla, 2014, p. 47) |

De commissie heeft verder geadviseerd om de overhead in een apart programma op te nemen in de begroting en jaarrekening, en om in de beleidsinhoudelijke programma’s geen toegerekende overhead meer op te nemen. Tevens adviseerde de commissie om in het overheadprogramma aan te geven hoe de overhead zich verhoudt tot de heffingen die maximaal kostendekkend mogen zijn.

Vervolgens vindt er in paragraaf 1 dan nog een duiding plaats vanuit de heffingen zelf.

Vanuit de commissie is een onderzoek gedaan onder een aantal raadsleden. Een aantal deelnemers (raadsleden) aan het onderzoek gaven aan het interessant te vinden te kunnen sturen op een overheadspercentage en vonden in dat geval het werken met een apart programma voor overhead dan wel zo eenvoudig.

In het rapport wordt overigens helder gesteld dat er onder de deelnemers verschillende meningen zijn als het gaat om de toerekening van de overhead. Om een zuiver beeld te geven van de totale kosten van de uitvoering van een taak is het nodig de overhead toe te rekenen. Aan de andere kant is er wat voor te zeggen om te kunnen sturen op een overheadpercentage en het inzichtelijk maken van de overhead. Volgens Martijn Leisink (wethouder gemeente Arnhem) waren gemeenten er goed in de overhead te verstoppen in de begroting (Commissie-Depla, 2014, p. 66). Dat is met de wijziging van het BBV niet meer aan de orde.

Veranderingen in het BBV

Het rapport van de adviescommissie-Depla heeft input gegeven aan de commissie BBV om een verandering van de regels voor te stellen. De uiteindelijke wijzigingen van het BBV zijn vastgesteld op 5 maart 2016. Een van de wijzigingen is het werken met taakvelden (voorheen functionele indeling), waarbij een van de taakvelden bestaat uit de overhead. Gemeenten moeten vanaf hun begroting 2017 de overhead in beeld brengen en alloceren op een separaat taakveld (functie). Deze taakvelden moeten in de begroting worden weergegeven. Het doel is inzicht te bieden aan raadsleden in de omvang van de overhead, en het vergroten van onderlinge vergelijkbaarheid tussen gemeenten. Er is dus geen sprake van een voorgeschreven programma voor de overhead zoals was geadviseerd.

Het is de vraag of de doelen gerealiseerd worden door de huidige voorschriften en wat bijkomstige aandachtspunten en risico’s zijn.

Een nadere beschouwing

Om te voorkomen dat we appels met peren gaan vergelijken is het van belang een heldere definitie te hebben over wat we onder overhead verstaan. Onderzoekers Mark Huijben en Arno Geurtsen hebben in hun boek Heeft iemand de overhead gezien (2008) meerdere definities over de overhead bekeken. Huijben en Geurtsen komen tot de volgende definitie: ‘Het geheel van functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces.’ Alle functies die dit doel dienen behoren tot de overhead.

Het BBV heeft deze definitie van Huijben en Geurtsen overgenomen. In de notitie ‘Overhead’ van de commissie BBV is helder gesteld dat directe kosten zoveel mogelijk toegerekend moeten worden aan de betreffende taakvelden. Daartoe behoren eveneens salariskosten van medewerkers die werkzaam zijn in het primaire proces. Het is goed te beseffen dat niet alle apparaatskosten onder de overhead vallen.

Apparaatskosten – ook wel organisatiekosten – worden gevormd door de noodzakelijk financiële middelen voor het inzetten van personeel, organisatie-, huisvestings-, materieel-, automatiseringskosten en dergelijke voor de uitvoering van de organisatorische taken. Per saldo betreft dit alle kosten die verbonden zijn aan het functioneren van de organisatie, exclusief de kosten van griffie en bestuur.

De overhead is derhalve onderdeel van de apparaatskosten. Dit onderscheid is van belang. Deze twee worden nog wel eens door elkaar gebruikt waardoor er een spraakverwarring ontstaat. Als er gesproken wordt over het gehele ambtenarenapparaat is dat omvangrijker dan de overhead.

Sectorspecifieke overhead

Huijben en Geurtsen (2008) maken overigens een onderscheid in generieke overhead en sectorspecifieke overhead. Voor de onderlinge vergelijking tussen gemeenten kan het interessant zijn nader onderzoek te doen naar sectorspecifieke overhead. Mogelijk valt er op dat onderdeel van elkaar te leren op basis van onderlinge vergelijkingen. Daarbij kan gedacht worden aan het aantal (al dan niet in fte’s) sectorspecifieke beleidsambtenaren, of het aantal van dergelijke ambtenaren per inwoner. In dit artikel beperken we ons tot de generieke overhead zoals gesteld in de definitie.

Eenduidige overheadberekening

In het nieuwe BBV wordt de methodiek van overheadberekening niet vastgesteld. Het advies van de commissie-Depla hierin was dat het voorschrijven van één methodiek geen toegevoegde waarde heeft. Het is de vraag of dit terecht zo gesteld is. Een van de problemen die in het rapport naar voren kwam was dat er regelmatig discussies zijn (tot en met gerechtelijke procedures) over de wijze van tariefberekening voor producten waarvan de prijs maximaal kostendekkend mag zijn. De discussies gaan dan veelal over de toerekening van de overhead. Dit vindt veelal zijn grondslag in de complexiteit van de kostenverdeelstaten, alsmede een onjuiste invulling daarvan (gebruik van oude – niet meer actuele – verdeelstaten).

Om een zuiver beeld te geven van de totale kosten van de uitvoering van een taak is het nodig de overhead toe te rekenen. Je kunt je afvragen of het gemeenten zou helpen een eenduidige methodiek voor te schrijven hoe gemeenten de overhead moeten toerekenen aan met name kostendekkende tarieven. Zou in dat geval het aantal discussies en gerechtelijke procedures hieromtrent teruggedrongen kunnen worden? Als dat zo is, is het dan niet een gemiste kans hier eenduidigheid in te brengen?

Risico’s voor gemeenten

Gemeenten waren gewend te werken vanuit een integrale kostprijsgedachte. De overhead werd intracomptabel doorbelast aan de producten en diensten van het primaire proces. Dat gebeurde in veel gevallen door middel van meerdere kostenverdeelstaten en op basis van diverse verdeelsleutels. De gedachte was om de overhead zo nauwkeurig mogelijk en zo zuiver mogelijk door te belasten aan alle producten. Aangezien de verschillende afdelingen binnen de overhead ook onderling diensten aan elkaar verlenen, werden er zeer complexe verdeelsleutels gebruikt waardoor de uiteindelijke cijfers ondoorzichtig werden. De gevolgen waren dat er discussie ontstond over de betrouwbaarheid van de cijfers, de ondoorzichtigheid, de financiële techniek en dat bij bezwaren niet altijd een juiste onderbouwing van tarieven kon worden gegeven. Daarnaast had benchmarking weinig zin. Dit, onder andere, omdat gemeenten er verschillende verdelingsmethodieken op nahielden.

Nu het nieuwe BBV voorschrijft dat de overhead apart inzichtelijk moet worden weergegeven in de begroting en jaarrekening kan dat aan de ene kant een administratieve vereenvoudiging geven en aan de andere kant geeft het de nodige risico’s. Overigens zij opgemerkt dat een aantal gemeenten de wijziging niet heeft ervaren als een vereenvoudiging, maar eerder als een administratieve lastenverzwaring. De vereenvoudiging werkt pas echt door als gemeenten hun administratieve structuren hierop aanpassen en deze sterk vereenvoudigen (eventueel het verminderen – of stoppen – van het gebruik van kostenverdeelstaten, hulpkostenplaatsen en dergelijke).

De risico’s liggen onder andere op twee gebieden. Een eerste ligt in het feit dat voor de kostendekkende onderdelen het niet meer voorgeschreven is deze kostendekkendheid inzichtelijk te hebben op productniveau. Dit moet nu extracomptabel te worden bijgehouden. Daartoe dient men voor de overhead een opslagpercentage te berekenen. Dit percentage kan worden berekend aan de hand van verschillende methodieken. In de praktijk komen onder meer de volgende methodieken voor bij gemeenten:

a. op basis van formatie; de formatie in fte van de overhead als percentage van de totale formatie in fte;

b. de totale overheadlasten als percentage van de totale lasten van de gemeente;

c. de totale overheadlasten als een percentage van de directe salariskosten.

Het risico is dat gemeenten te weinig overhead doorrekenen in hun tarieven als ze een methode hanteren en die vervolgens toerekenen over een te laag bedrag. Het is de vraag of alle drie de percentages leiden tot eenzelfde tariefberekening. Het is tevens de vraag of er ruimte zit in de tarieven. Wil men 100% kostendekkend zijn of niet? Het is een politieke afweging om niet geheel kostendekkend te zijn. In meerdere gemeenten zijn niet alle leges 100% kostendekkend. In die gevallen is het voor de raad interessant te weten wat er aan ruimte – en extra potentiële opbrengsten – aanwezig is.

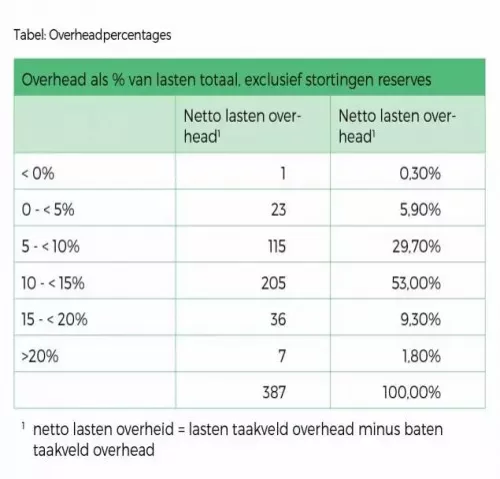

Het tweede risico is dat we gemeenten onderling gaan vergelijken, enkel en alleen op basis van percentages. Gestelde methodieken leiden alle tot een ander overheadpercentage. Dat kan verwarring geven bij het onderling vergelijken van percentages. Indien men tot een vergelijking wil komen – wat een van de doelstellingen was van het BBV – dan is het goed dat op één overheadpercentage te doen, berekend vanuit dezelfde methodiek. Vanuit de vastgestelde BBV-indicatoren wordt nu een vergelijking gemaakt op basis van methode b, dus de totale overheadlasten als percentage van de totale begrotingslast. Deze leiden op basis van de begrotingen 2017 tot het beeld dat is af te lezen uit de tabel (cijfers vanuit de IV3- aangiften van de begrotingen van gemeenten 2017).

Tabel: Overheadpercentages

Het betreft hier nog ongecorrigeerde cijfers. Je kunt je afvragen of de cijfers allemaal juist zijn, want een overhead lager dan 5% lijkt onrealistisch voor een gemeentelijke organisatie. We zien dat de overhead van de meeste gemeenten zich bevindt tussen de 10-15%. Maar wat zeggen deze percentages over de kwaliteit en toegevoegde waarde van de overhead? Is het zo dat: hoe minder overhead, hoe beter het is? Of is juist een hoger percentage gewenst? Het risico is dat we een vergelijking maken op cijfers en niet op de toegevoegde waarde die de overhead biedt.

Investeer in de overhead

De discussie over de overhead dreigt zich te concentreren op de omvang in euro’s. De vraag is echter: wat is de toegevoegde waarde van de overhead, en wat de kwaliteit? Deze vragen zijn moeilijker te beantwoorden dan de vraag naar de omvang in euro’s. Interne onderzoeken naar klanttevredenheid kunnen ertoe bijdragen inzicht te krijgen in de toegevoegde waarde. Door dit periodiek te doen kan de ontwikkeling bezien worden. Daarnaast is het van belang te doordenken wat er nodig is, gezien de ontwikkelingen die op gemeenten afkomen. De omgevingswet vraagt een andere manier van organiseren, ander leiderschap en een andere visie op de organisatie van een gemeente. Technologische ontwikkelingen als robotisering, doorgaande digitalisering, cloud computing, e-facturatie en blockchain vragen om sturing en visieontwikkeling op de organisatie van de toekomst. Ligt hier dan ook niet de uitdaging voor een leidende rol van de overhead? Onder de overhead vallen immers ook management, HR en strategisch organisatie adviseurs. Is het gezien deze ontwikkelingen niet van groot belang om nu al te investeren in de overhead? Dat betekent niet direct meer formatie en meer budget. Het houdt wel een andere formatie, ander leiderschap, andere ICT en dergelijke in. En ook bestuurlijk wellicht een nieuwe portefeuille voor innovatie en organisatie? Op de korte termijn kan het inhouden dat er meer geïnvesteerd moet worden, ook in euro’s, om te komen tot de juiste organisatie voor de toekomst over 5 tot 10 jaar.

In het boek Heeft iemand de overhead gezien schetsen Huijben en Geurtsen (2008) een korte anekdote over een bedrijf waar de overhead weg is gegaan. Ze waren het zat, altijd dat negatieve gedoe over de overhead. Op een humoristische wijze wordt duidelijk dat de organisatie niet zonder overhead kan functioneren. Het bedrijf komt volledig stil te liggen. De overhead is als de olie die een motor laat draaien. Daarbij is het wel goed te monitoren dat er voldoende olie is, niet te veel en niet te weinig. Een goede balans vinden in de omvang en vooral een goede kwaliteit van de overhead is van belang, misschien wel meer dan ooit. Inzetten op kwaliteit en een goede balans in omvang is dan ook cruciaal voor organisaties. Het is dan ook de vraag wat een goede balans is en wat een goede kwaliteit. Laten we werk maken van onze overhead!

H. de Boer QC werkt als strategisch adviseur bij de gemeente Barneveld en is daarnaast werkzaam als freelance trainer en adviseur.

Literatuur

• Commissie BBV (2016), ‘Notitie overhead april 2016’.

• Huijben, M. & Geurtsen, A. (2008). Heeft iemand de overhead gezien, Den Haag: Sdu Academic Service, 35-40.

• Staatsblad 101 (2016)

• VNG (2014), ‘Vernieuwing van de begroting en verantwoording van gemeenten’, rapport van de adviescommissie.

• VNG (2016). ‘Definities beleidsindicatoren “bestuur en organisatie”’.