De centrale overheid langs de meetlat

23 februari 2018 om 11:39 0 reacties

De Open Budget Index is een meting die iedere twee jaar de begrotings- en verantwoordingsstructuren van centrale overheden wereldwijd beoordeelt. Tot nu toe maakte de Nederlandse rijksoverheid geen onderdeel uit van deze index. In dit artikel willen we kijken hoe de rijksoverheid zich internationaal verhoudt tot de andere deelnemende landen in deze index1.

De Open Budget Index is een meting die iedere twee jaar de begrotings- en verantwoordingsstructuren van centrale overheden wereldwijd beoordeelt. Tot nu toe maakte de Nederlandse rijksoverheid geen onderdeel uit van deze index. In dit artikel willen we kijken hoe de rijksoverheid zich internationaal verhoudt tot de andere deelnemende landen in deze index1.

Er is wereldwijd in toenemende mate aandacht voor de verantwoording van de centrale overheid. Hierbij krijgen internationale vergelijkingen veel aandacht, zoals dit gebeurt met bijvoorbeeld de Best Practices for Budget Transparency van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO). Dit type onderzoek vormt een goed vertrekpunt voor een basale definitie van transparante en toegankelijke begrotingsinformatie, maar maakt geen benchmark mogelijk. Om dit gat te vullen heeft het International Budget Partnership (IBP) de Open Budget Index ontwikkeld.

Open Budget Index

De Open Budget Index (OBI) is een tweejaarlijkse meting die als doel heeft om een aantal van de basisprincipes, normen en standaarden vast te leggen en te operationaliseren die betrekking hebben op transparante begrotings- en verantwoordingssystemen (IBP, 2015). De meting wordt gedaan door het IBP, een non-profitorganisatie die zich inzet voor het bevorderen van de rol van het maatschappelijk middenveld wereldwijd, op het gebied van het monitoren van overheidsbegrotingen (Ibid.). De 108 vragen die de basis vormen van de OBI zijn gebaseerd op criteria uit onder meer frameworks van het Internationaal Monetair Fonds (IMF) en de OESO. Voor de meting van de OBI worden acht Key Budget Documents (KBD’s) gebruikt, die onderdeel uitmaken – of uit zouden moeten maken – van de begrotingscyclus van een centrale overheid. Deze acht documenten dienen als referentie voor de totaalbeoordeling.

De meest recente OBI, die ook ons vertrekpunt vormt, dateert uit 2015 en heeft betrekking op het jaar 2014. In dat jaar deden 102 landen mee en werd de index-score bepaald aan de hand van 109 ‘kernvragen’, uit een totaal van 133 vragen. Op vijf onderdelen konden overheden punten behalen: openbaarheid van de KBD’s, compleetheid van het begrotingsvoorstel, compleetheid van de overige KBD’s, macht van toezichthoudende instanties, en het betrekken van burgers bij het begrotingsproces.

Per land worden de vragen door meerdere lokale experts ingevuld, aan de hand van een uitgebreide analyse van de begrotings- en verantwoordingscyclus van het land in kwestie, en nagekeken door het IBP. Voor de meeste vragen kan een keuze gemaakt worden van A tot en met E, waarbij A de hoogst mogelijke score aangeeft (100%) en D de laagste (0%), en E – mits voldoende beredeneerd – ‘niet van toepassing’. In het laatste geval wordt de vraag niet meegeteld voor het totale gemiddelde. De totale score voor elk land is de gemiddelde score van alle vragen gezamenlijk. Een uitzondering hierop vormen de gedeelten met betrekking tot maatschappelijke betrokkenheid in het begrotingsproces. Die gedeelten worden namelijk niet meegenomen voor het berekenen van de totaalscore, omdat het IBP van mening is dat maatschappelijke betrokkenheid slechts betrekking heeft op een klein deel van de mogelijkheden voor participatie, en dat het laten meetellen van de vragen daarover niet in verhouding staat met de vragen over de compleetheid van de andere KBD’s.

Voor onze invulronde zijn we uitgegaan van de OBI uit 2015, samen met de documentatie van de rijksbegroting en -verantwoording over het begrotingsjaar 2014. Dit was ook het jaar dat de methodiek van Verantwoord Begroten voor het eerst over de hele linie werd geïmplementeerd (zie kader). In die zin bieden de resultaten een goed beeld om te zien hoe deze begrotingsmethodiek in de praktijk zijn werk heeft gedaan in de context van internationale ontwikkelingen en trends.

Het eerste deel van de OBI-vragenlijst heeft betrekking op de publieke beschikbaarheid van de KBD’s. Tabel 1 geeft aan welke documenten voor de Nederlandse rijksoverheid kunnen worden gezien als de KBD’s die binnen de OBI worden onderscheiden. Hier doen zich een aantal bijzonderheden voor. Ten eerste is het namelijk zo dat de documenten die voor Nederland als Pre-Budget Statement kunnen worden gezien (de Kaderbrief en de Claimbrief) niet openbaar toegankelijk zijn; alleen Noorwegen en de Verenigde Staten geven hun Pre-Budget Statement ook niet vrij. Volgens de OBI-criteria zouden ze dat wel moeten zijn. Daarnaast geldt dat de Miljoenennota en de Rijksbegroting zowel onder de KBD Budget Proposal als Enacted Budget vallen. De Kamer moet nog debatteren op het moment dat de Miljoenennota op Prinsjesdag is uitgesproken, maar dit document vormt wel de basis van het beleid dat in het komende begrotingsjaar gevoerd gaat worden. Daarnaast wordt vanuit de OBI het uitgangspunt gehanteerd dat In-Year Reports, verslaglegging die dus door het jaar heen wordt opgesteld, de werkelijke uitgaven en inkomsten weergeeft. De Mid-Year Review moet de bijgewerkte projecties van uitgaven en inkomsten voor het volledige begrotingsjaar laten zien. Vanuit het oogpunt van timing hebben we ervoor gekozen om de Voorjaarsnota en Najaarsnota respectievelijk als In-Year Report en Mid-Year Review te beschouwen.

Resultaten en discussie

Op basis van onze invulronde komt de Nederlandse rijksoverheid uit op een dertiende plek, met een totaalscore van 72% (zie tabel 2). Nieuw-Zeeland is met 88% het hoogst genoteerd, een bevinding die breed wordt bevestigd door de literatuur over dit onderwerp (zie bijv.. het klassieke voorbeeld van Hood, 1995). Dit betekent dat Nederland 16 procentpunten lager scoort dan de nummer 1.

Voor het vervolg van dit artikel richten we ons op de top veertien landen van de index: van Nieuw-Zeeland tot en met Duitsland, inclusief de gegevens van onze eigen invulronde. We maakten deze keuze omdat we primair geïnteresseerd zijn in hoe het rijk opereert in vergelijking met andere landen die ongeveer dezelfde score hebben. We kozen ervoor om ook Duitsland mee te nemen in de beoordeling; hoewel Duitsland een lagere notering krijgt, is het interessant om de relatie met ons buurland beter te bekijken, aangezien het samen met Nederland een van de weinige landen is waar ook op federaal niveau primair op kasbasis wordt geopereerd.

Bij onze invulronde werd enerzijds duidelijk dat er een aantal voorwaarden zijn waarover in de internationale ‘top’ weinig twijfel meer bestaat wat als good practice wordt beschouwd: met name op het gebied van het Budget Proposal (in Nederland de Miljoenennota en de Rijksbegroting) hebben vrijwel alle landen een 100%-score. Dat wil zeggen dat deze landen het eens zijn over onder meer het functioneel classificeren van uitgaven, het hanteren van macro-economische grondslagen, en het consolideren van afzonderlijke begrotingshoofdstukken met de centrale administratie. Dit suggereert een zekere formele consensus dat dit document wordt beschouwd als het middelpunt van de verslaggeving door de overheid.

Anderzijds werd ook duidelijk dat die consensus lang niet voor alle terreinen geldt. Voornamelijk op het gebied van verslaggeving rondom niet-financiële informatie en maatschappelijke betrokkenheid laten landen uiteenlopende scores zien. Een mogelijke verklaring hiervoor zou kunnen zijn dat er vooralsnog geen overkoepelend internationaal raamwerk bestaat voor de niet-financiële kant van de begroting en verantwoording.2

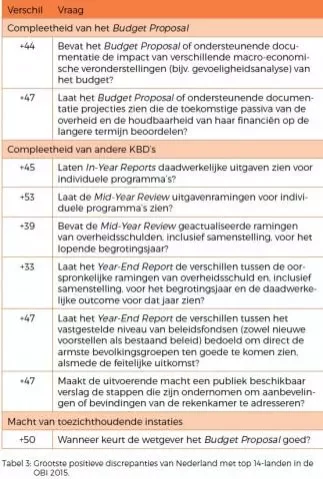

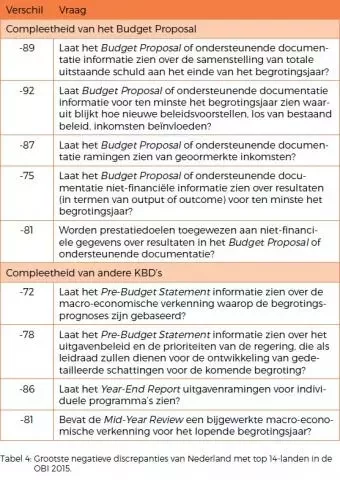

Om een nader zicht te krijgen op de gebieden waarop de Nederlandse rijksoverheid onderpresteert, maar ook waar Nederland andere landen juist ver achter zich laat, hebben we de grootste positieve en negatieve discrepanties tussen Nederland en de andere dertien door ons geanalyseerde landen in de vragenlijst berekend (zie tabel 3 en 4). De kolom ‘verschil’ laat het aantal procentpunten verschil tussen Nederland en de andere landen zien.

In Nederland kennen we in de begrotings- en verantwoordingscyclus twee bijzondere, vrij ceremoniële ijkpunten. Op Prinsjesdag, de derde dinsdag in september, worden de Rijksbegroting en de Miljoenennota gepresenteerd, waarna ze in de Tweede Kamer en de Eerste Kamer worden behandeld. Na afloop van het begrotingsjaar wordt het jaarverslag opgesteld, die op Verantwoordingsdag, de derde woensdag in mei, samen met de controle en goedkeuring van de Algemene Rekenkamer aan de Tweede Kamer wordt aangeboden. Dit construct is internationaal gezien een unieke aangelegenheid. Vooral op het gebied van tijdigheid van publicatie werpt dit zijn vruchten af in de OBI-vragenlijst: meer dan drie maanden voor het begin van het begrotingsjaar wordt het voorstel gepresenteerd. Hierin kent het rijk zijn gelijke niet.

Op andere terreinen scoort de rijksoverheid echter een stuk minder goed. Zo is het bijvoorbeeld opvallend dat ramingen van geoormerkte inkomsten niet apart worden weergegeven. Het IBP vindt deze informatie belangrijk bij het bepalen welke inkomsten beschikbaar zijn om de algemene uitgaven van de overheid te financieren en welke inkomsten voor specifieke doeleinden zijn gereserveerd. Veel van de toplanden geven die raming wel: in Frankrijk worden alle geoormerkte subsidies zelfs in een apart verslag verantwoord. De Nederlandse modus operandi wijkt hierin drastisch af. Dit hangt goeddeels samen met de beperkte rol die het rijk heeft bij bepaalde budgetten, maar voor een deel is dit ook te wijten aan de implementaties die zijn doorgevoerd onder Verantwoord Begroten. Het functioneel beperken van de beleidsinformatie tot programma-uitgaven en apparaatsuitgaven was hiervan een belangrijk onderdeel, alsmede de informatiebeperking tot datgene wat in de directe invloedssfeer van de verantwoordelijke minister ligt. Om die reden heeft sommige specifieke informatie, zoals dus over geoormerkte subsidies, moeten wijken.3

Die informatiebeperking blijkt ook uit andere vragen met betrekking tot het Budget Proposal. Zo wijkt de Nederlandse praktijk ook af op het gebied van informatieverstrekking over de samenstelling van de totale uitstaande leningen, en worden er geen ramingen gegeven van achterstallige uitgaven voor ten minste het begrotingsjaar. Dit geeft tevens aan dat bij een aantal vragen de OBI alleen een 100%-score kan geven wanneer het baten-lastenstelsel wordt gehanteerd. Dankzij het verplichtingen-kasstelsel dat in Nederland op rijksniveau wordt toegepast, beschikt de overheid over een breed scala aan aanvullende begrotingsinstrumenten, zoals kasschuiven en begrotingsreserves (zie hiertoe ook Van Schaik in TPC 2017-4). In sommige gevallen maken deze instrumenten zelfs geen deel uit van het verantwoordingsproces, wat leidt tot een ondermijning van de transparantie. De Algemene Rekenkamer heeft hierom al de aandacht gevestigd op het gebruik van de begrotingsreserve als ‘verborgen’ kostenpost (AR, 2016). In dit opzicht is het overigens interessant dat Nederland er, onder meer, op het gebied van informatieverstrekking over leningen, ook slechter van af komt dan buurland Duitsland. Hier kan echter veel tegenover worden geplaatst, zoals dat Nederland in de informatievoorziening in de Najaarsnota een stuk alomvattender is dan het Duitse equivalent.

In de Najaarsnota worden tot slot de geschatte inkomsten voor het lopende begrotingsjaar geactualiseerd, waarbij een uitleg wordt gegeven bij alle verschillen tussen oorspronkelijke en bijgestelde geraamde ontvangsten. Andere toplanden scoren aanzienlijk minder op dit punt. Een aspect waarop dan weer slechter wordt gescoord is dat in diezelfde Najaarsnota de schattingen voor de macro-economische verkenning die ten tijde van de Miljoenennota werd gepresenteerd, niet worden meegeleverd – laat staan bijgesteld. Hierbij moet worden aangetekend dat dit wel in het jaarverslag gebeurt.

Is dit het totaalplaatje?

De resultaten voor de rijksoverheid in de OBI bieden een aantal concrete punten waarop Nederland van de internationale best practices afwijkt, waarbij een groot gedeelte van die afwijkende score kan worden verklaard aan de hand van twee punten: het ‘inkrimpen’ van de informatiehoeveelheden onder Verantwoord Begroten, en het hanteren van het verplichtingen-kasstelsel op rijksniveau. Naast het feit dat de informatiebeperking wordt bevestigd in de punten waarin de rijksoverheid internationaal afwijkt, lijkt de keuze voor het baten-lastenstelsel parten te spelen op het gebied van inzicht en transparantie als we kijken naar de resultaten in de OBI. Dit is iets waarin Nederland, samen met de Duitse centrale overheid die (primair) op kasbasis opereert, internationaal een steeds grotere uitzonderingspositie inneemt.

Dit is echter slechts één kant van het verhaal. Er zijn namelijk ook een aantal zwakheden waar de OBI onder lijdt. Zo worden lokale overheden niet meegenomen in de beoordeling – iets wat in een sterk gedecentraliseerd land als Nederland zeker gevolgen kan hebben voor de informatievoorziening vanuit het rijk.4 Daarnaast zorgt bijvoorbeeld de nadruk van de index op documentatie binnen de begrotings- en verantwoordingscyclus ervoor dat transparantie rondom aspecten die buiten de begroting plaatsvinden, zoals aanbestedingen, niet wordt meegenomen in de beoordeling.

Het argument van de beperkte blik wordt bevestigd als we zien dat ook landen als Roemenië en Rusland hoger genoteerd staan dan Nederland in de OBI. Als we bijvoorbeeld kijken naar de Corruptions Perceptions Index over het jaar 2014 (Transparency International, 2015), die ook aan de hand van verschillende indicatoren kijkt naar het functioneren van de overheid, dan staat Nederland op plaats 8, Roemenië op 57, en Rusland op 131. Dit is een heel ander beeld, en vormt een indicatie dat de begrotings- en verantwoordingscyclus slechts een klein onderdeel is van het brede spectrum van transparantie en good practices in de publieke sector.

Het is een systemische keuze om al of niet bepaalde aspecten in de ene fase van de begrotings- en verantwoordingscyclus minder toe te lichten dan de andere. De aanname van de vragenlijst van de OBI is dat te allen tijde, dus op alle cyclische ijkmomenten, een zo volledig en uitputtend mogelijk beeld moet worden gegeven, ook als dit leidt tot doublures in informatievoorziening.

In het verlengde hiervan sluit de OBI aan bij de tendens waar veel hedendaags onderzoek in deze hoek onder lijdt: er wordt uitgegaan van de theoretische bruikbaarheid van begrotings- en verantwoordingsinformatie, en niet van de manier waarop de informatie daadwerkelijk wordt gebruikt. Van Helden (2016) betoogt om die reden terecht dat het zwaartepunt van onderzoek verschoven zou moeten worden naar de gebruiker van die informatie. De waardering voor het feit dat de informatie er is vormt immers nog geen indicatie of er ook iets mee gedaan wordt.

Bovendien zijn we, sinds het jaar waar onze invulronde betrekking op had, ruim drie jaar verder, en het rijk heeft in die tijd niet stilgezeten. Zo werd de Comptabiliteitswet in 2016 aangevuld op het vlak van niet-financiële informatie, waarbij een additionele verplichting van kracht werd dat voorstellen, voornemens en toezeggingen een toelichting dienen te bevatten over de doelstellingen, de doeltreffendheid en de doelmatigheid die worden nagestreefd.

Tot slot is het ministerie van Financiën bezig om onder de noemer van het project ‘Naar een Digitale Begroting’ een aantal veranderingen op touw te zetten die de verbetering van (het gebruik van) informatie bevorderen en bestendigen, zoals de website rijksfinancien.nl, die niet alleen experimenteert op het gebied van informatieve weergave en visualisaties van begrotings- en verantwoordingsinformatie, maar dit ook probeert te koppelen aan een steeds grotere selectie van outcome-indicatoren (zie ook De Jong in TPC 2018-1).

Conclusies

Het gebruik maken van de Open Budget Index om te onderzoeken of de begrotings- en verantwoordingscyclus van de Nederlandse rijksoverheid zich internationaal kan meten met de toplanden was een nuttige en veelzeggende exercitie, die veel stof tot nadenken geeft. Enerzijds maakt het duidelijk dat systeemkeuzes als Verantwoord Begroten en de keuze voor een verplichtingen-kasstelsel hun stempel drukken op hoe anders Nederland is ten opzichte van de internationale praxis, bijvoorbeeld. Anderzijds behoeft de bril die de index hanteert ook enige nuance: zo is die cyclus die als uitgangspunt dient natuurlijk maar één kant van het verhaal, en ligt de nadruk sterk op hoe de informatie wordt gepresenteerd – en dus niet hoe die informatie vervolgens wordt gebruikt. In elk geval valt er nog genoeg te winnen op het gebied van innovatie in publieke verantwoording, opdat zinnig, zuinig en zorgvuldig kan worden omgegaan met publiek geld.

B. Faber is junior onderzoeker bij het Zijlstra Center for Public Control and Governance van de Vrije Universiteit Amsterdam. Dr. G.T. Budding is opleidingsdirecteur van de Public Controllersopleidingen van de Vrije Universiteit Amsterdam.

|

Korte geschiedenis van innovaties in begroting en verantwoording binnen de rijksoverheid Het rijk wordt gekenmerkt door een rijke geschiedenis van ontwikkelingen met betrekking tot de begrotings- en verantwoordingscyclus. In de jaren ’80 is met de operatie Comptabel Bestel, onder de vlag van het New Public Management, zowel op lokaal als op centraal niveau een aantal technieken en werkwijzen geïmplementeerd. Rond de eeuwwisseling werd met de operatie Van Beleidsbegroting tot Beleidsverantwoording (VBTB) het zwaartepunt in de begrotingssystematiek verlegd van input-gerichte begrotingen naar output-gerichte begrotingen. Hierbij is het streven om financiële informatie te koppelen aan beleidsinformatie. Volgens evaluaties van het ministerie van Financiën voldeed VBTB echter slechts deels aan de verwachtingen: de informatiewaarde door de volksvertegenwoordiging werd niet toereikend bevonden, terwijl de administratielast voor ambtenaren juist groter werd (De Jong, Van Beek en Posthumus, 2013). Om die reden is vanaf 2013 de begrotingssystematiek van Verantwoord Begroten (VB) van start gegaan. De belangrijkste elementen zijn een hoger detailniveau en gecentraliseerde presentatie van beleidsuitgaven, alsmede een strikte scheiding van programmageld en apparaatsgeld. Ook worden beleidsinformatie en gebruikte financiële instrumenten beperkt tot datgene dat binnen de directe invloedssfeer van de minister valt. |

Literatuur

• Algemene Rekenkamer (2016), Staat van de rijksverantwoording 2015, The Hague, May.

• Algemene Rekenkamer (2017), Resultaten verantwoordingsonderzoek 2016. Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII), Rapport bij het jaarverslag, mei.

• Comptabiliteitswet (2016), Kamerstuk 34 426.

• Helden, G. J. van (2016), ‘Literature review and challenging research agenda on politicians’ use of accounting information’, Public Money & Management 36(7): 531-38.

• Hood, C. (1995), ‘The ‘New Public Management’ in the 1980s: Variations on a theme’, Accounting, Organizations and Society 20:2/3, 93-109.

• International Budget Partnership (2015), Open Budget Survey.

• Jong, M. de, Beek, I. van & Posthumus, R. (2013), ‘Introducing accountable budgeting lessons from a decade of performance-based budgeting in the Netherlands’, OECD Journal on Budgeting, 12(3).

• Transparency International (2015), Corruption Perceptions Index. Measures of the perceived levels of public sector corruption in 175 countries and territories. Online: https://www.transparency.org/cpi2014, geraadpleegd 15 december 2017.

1 Dit artikel maakt onderdeel uit van een onderzoek op het vlak van Innovatie in Publieke Verantwoording dat mede mogelijk wordt gemaakt met financiële en inhoudelijke steun van het ministerie van Financiën en de Algemene Rekenkamer. De in dit artikel gepresenteerde zienswijzen representeren niet noodzakelijkerwijs het standpunt van de hiervoor genoemde twee partijen.

2 Op dit ervaren gebrek wordt meer en meer ingespeeld, bijvoorbeeld door initiatieven als Integrated Reporting.

3 Binnen Verantwoord Begroten wordt aangegeven dat financiële instrumenten wel geclusterd zijn naar artikelonderdelen op de plekken waar het ‘toegevoegde waarde heeft voor de presentatie van het voorgenomen beleid en de hiervoor geoormerkte middelen’.

4 Hierbij kan worden aangetekend dat het geaggregeerde beeld van alle decentrale ontwikkelingen en allocaties wel vaak wordt onderkend als aandachtspunt (zie bijv. AR. 2017).