Accountants die op elkaar steunen

9 mei 2018 om 15:29 0 reacties

Wanneer een gemeente samenwerkt met andere gemeenten kan er sprake zijn van stapeling van controles. In dit artikel wordt getracht helderheid te verschaffen over de vraag wanneer de controlerend accountant van een decentrale overheid kan steunen op de werkzaamheden van de accountant van het samenwerkingsverband.

Ook worden aandachtspunten geformuleerd om te voorkomen dat er niet gesteund kan worden op eerder uitgevoerde controles.

Meerdere gemeenteraden hebben moties aangenomen, waarin aandacht wordt gevraagd voor de stapeling van controles. Het gaat over de situatie waarbij de gemeente samenwerkt met andere gemeenten en de accountant van het samenwerkingsverband een controleverklaring opstelt. Vervolgens bestaat het beeld dat de controlerend accountant van een deelnemende gemeente het werk van de accountant van het samenwerkingsverband weer gaat controleren of over gaat doen. Nut en noodzaak van deze stapeling van controles wordt niet begrepen. Door de decentralisaties in het sociaal domein is de samenwerking tussen gemeenten (nog) intensiever geworden en nemen de zorgen over de stapeling van controles verder toe. Op de algemene ledenvergadering van de VNG in 2017 is ook een motie aangenomen van de gemeente Bunschoten over dit onderwerp.

Uitgangspunten

Accountants moeten handelen in overeenstemming met hun beroepsregels en een controlerend accountant van een gemeente moet de ongedeelde verantwoordelijkheid kunnen dragen voor de controle. Het zonder aanvullende werkzaamheden vertrouwen op het oordeel van een andere controlerend accountant is niet toegestaan, het efficiënt gebruik maken van de werkzaamheden van die andere accountant wel. Als hij aangesproken wordt op de controlebevindingen, kan het verweer niet zijn: ‘Dit heeft een collega al onderzocht en ik ging er vanuit dat het dus wel klopte.’ Ook in juridische zin zou dit verweer geen stand houden. Dat betekent niet dat hij het werk van een collega-accountant geheel moet overdoen, maar blindelings erop vertrouwen kan evenmin.

De controlerend accountant van de gemeente kan dus voor een efficiënte controle wel gebruik maken van de werkzaamheden van de controlerend accountant van het samenwerkingsverband. De intentie is niet om controlewerkzaamheden ‘dubbel uit te voeren’, maar juist om voort te bouwen op wat reeds beschikbaar is. Bij de informatie die reeds beschikbaar is, moet primair gedacht worden aan de verantwoordingsinformatie van het samenwerkingsverband aan de deelnemende gemeenten en aan de bevindingen van de controlerend accountant van het samenwerkingsverband.

De samenwerkingsvorm en de gevolgen

De keuzes die gemeenten maken zijn allereerst van invloed op de werkzaamheden die een accountant moet uitvoeren in het kader van de controle van de jaarrekening. Enkele van de belangrijkste keuzes zijn hieronder op een rij gezet:

• Mandaat of delegatie

Bij mandaat neemt het samenwerkingsverband in naam van de deelnemende gemeenten een besluit. Het samenwerkingsverband is in dit geval een verlengstuk van de gemeente en de gemeente blijft verantwoordelijk. Bij delegatie neemt het samenwerkingsverband zelf het besluit en is de bevoegdheid door de gemeente feitelijk overgedragen aan het samenwerkingsverband. In het geval van delegatie is het samenwerkingsverband een zelfstandig opererende entiteit, waarbij eventuele geconstateerde fouten en onzekerheden niet doorwerken in het oordeel over de jaarrekening van de gemeente. Dit laatste lijkt wellicht op het eerste oog aantrekkelijk, maar een gemeente zal dit vraagstuk vooral plaatsen in de sleutel van de gewenste zeggenschap over het samenwerkingsverband.

• Verantwoording volgt de gemaakte afspraken

De verantwoording is het sluitstuk van en haakt aan bij de eerder gemaakte afspraken, bijvoorbeeld tussen de gemeente en het samenwerkingsverband. Het samenwerkingsverband heeft vervolgens weer (contractuele) afspraken gemaakt met derden zoals zorgaanbieders. De accountant is hierbij in veel opzichten ‘volgend’ en zal in eerste instantie controleren of wat aan verantwoordingsinformatie door de gemeente gevraagd wordt, ook daadwerkelijk geleverd en aanwezig is. Vervolgens zal de accountant bepalen of hij in het kader van de controle van de jaarrekening van de gemeente aanvullende werkzaamheden moet verrichten. Ook hier is sprake van een afruil tussen enerzijds de gewenste mate van zicht die de gemeente wil hebben op de uitvoering van de activiteiten door het samenwerkingsverband en anderzijds de daaraan verbonden controlelasten, niet in de laatste plaats voor de gemeente zelf. Een aanzienlijke vermindering van de administratieve en controlelasten is mogelijk, indien gemeenten en zorgaanbieders afrekenen zonder nog gebruik te maken van een financiële productieverantwoording met controleverklaring. Dit kan alleen als de gemeente een eigen controle-aanpak heeft die de financiële productieverantwoording met controleverklaring overbodig maakt.

• Interne beheersmaatregelen?

De gemeente kan er naar streven om de verantwoordingsinformatie (die afkomstig is van derden) zoveel mogelijk onderdeel te laten zijn van het systeem van de eigen interne beheersing. Hierdoor kan de controlerend accountant van de gemeente op basis van eigen waarnemingen gebruik maken van de interne controle van de gemeente, in plaats van de stap te moeten zetten naar de externe accountant van het samenwerkingsverband.

• Eigen instrumenten inzetten of gebruik maken van de informatie die reeds beschikbaar is?

Gemeenten hebben de keuze tussen enerzijds het uitsluitend zich baseren op de informatie die door derden ter beschikking is gesteld (bijvoorbeeld door een zorgaanbieder of een samenwerkingsverband) of zelf aanvullende controle-instrumenten inzetten. Voor het aannemelijk maken van de levering van zorg, kan een gemeente bijvoorbeeld een enquête uitzetten onder cliënten. Aan beide opties (uitsluitend vertrouwen op de informatie van derden of zelf een aanvullende actie ondernemen) zijn voor- en nadelen verbonden. Voordelen van het exclusief vertrouwen op de informatie van derden kunnen gelegen zijn in het kostenvoordeel, de rolvastheid en in overwegingen die samenhangen met privacy. Het grote voordeel van de inzet van aanvullende controle-instrumenten is vooral het verkrijgen van aanvullende zekerheid en de verminderde afhankelijkheid van verantwoordingsinformatie van derden, hetgeen een positieve uitwerking kan hebben op strekking van de controleverklaring. Als de accountant van de gemeente van deze eigen werkzaamheden van de gemeente gebruik kan maken, zal het de kans verminderen dat gesteund moet worden op de bevindingen van een andere accountant.

Wanneer kan gesteund worden op het oordeel van de accountant van het samenwerkingsverband?

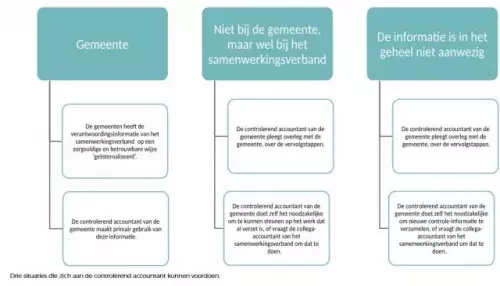

Of de controlerend accountant van de gemeente zelf aanvullende controles moet uitvoeren of kan voortbouwen op wat reeds aanwezig is, hangt onder meer af van de situatie. Hierbij kunnen de volgende drie situaties worden onderscheiden:

- Er kan gesteund worden op de interne beheersing van de gemeente

- Er kan gesteund worden op de interne beheersing (en de controleverklaring) van het samenwerkingsverband2.

- Er kan niet worden gesteund op de interne beheersing van gemeente, noch op die van het samenwerkingsverband.

1 Gebruik maken van de interne beheersing van de gemeente

Deelnemende gemeenten kunnen afspraken maken met het samenwerkingsverband over de uitvoering van de taak, maar ook over de verantwoording. Gemeenten kunnen bijvoorbeeld samenwerken in een gemeenschappelijke regeling, waarbij aan het samenwerkingsverband belangrijke taken zijn toebedeeld. Vervolgens kunnen nadere afspraken worden gemaakt tussen de deelnemers over de taakuitoefening en de verantwoording, onder andere in de vorm van een dienstverleningsovereenkomst. De deelnemende gemeenten krijgen vervolgens conform de dienstverleningsovereenkomst tussentijds informatie van het samenwerkingsverband over de uitgevoerde taken, de geleverde prestaties en daarmee samenhangende kosten. Omdat de (verantwoordings)informatie in dat geval reeds in het bezit is van de deelnemende gemeenten, kunnen de accountants van deze gemeenten hiervan gebruik maken bij hun controles. Indien door een adequate interne controle van de gemeente is vastgesteld dat de informatie correct en van voldoende kwaliteit is, kan dit de controlerend accountant van een gemeente ertoe brengen om geen (extra) werkzaamheden uit te voeren bij het samenwerkingsverband.

Om gebruik te kunnen maken van deze informatie is onder meer het volgende van belang:

• Heeft de gemeente goede afspraken gemaakt met het samenwerkingsverband? Dit kan onder meer blijken uit:

- de aanwezigheid van de eerder genoemde dienstverleningsovereenkomst;

- de aanwezigheid van controle- en rapportageafspraken3;

- het voeren van periodiek overleg tussen de gemeente en het samenwerkingsverband;

- afspraken over (de inhoud, opzet en frequentie van) de periodieke informatievoorziening door het samenwerkingsverband aan de deelnemers, maar ook afspraken over de controleverklaring aan het einde van het boekjaar.

• De kwaliteit van de interne beheersing door de gemeente, waaronder:

- het beoordelen en toetsen door de gemeente of de gemaakte afspraken met het samenwerkingsverband ook daadwerkelijk in de praktijk nagekomen worden;

- het kritisch en achteraf verifieerbaar beoordelen van de informatie door de gemeente van de informatie die ontvangen is van het samenwerkingsverband; bijvoorbeeld door het opvragen van nadere informatie over de verantwoording of het uitvoeren van interne controles op de informatie die in de verantwoording is opgenomen;

- het (daar waar nodig) verwerken van de ontvangen gegevens van het samenwerkingsverband in de eigen administratie;

- etc.

In bovengenoemde situatie kan de accountant van de gemeente primair gebruik maken van de aanwezige interne beheersing bij de deelnemende gemeente, in combinatie met het kennisnemen van de werkzaamheden van de accountant van de gemeenschappelijke regeling. Bij een goede interne beheersing bij de gemeente zal de accountant van de gemeente bijvoorbeeld kunnen volstaan met het kennis nemen van de controleaanpak van de accountant van het samenwerkingsverband en het controlememorandum. Dit doet de accountant van de gemeente om vast te stellen, dat de werkzaamheden van de accountant van het samenwerkingsverband voldoende deskundig en onafhankelijk zijn uitgevoerd, alsmede om kennis te nemen van de uitkomsten van de controle. De accountant van de gemeente moet immers de eigen verantwoordelijkheid voor de controle kunnen dragen, zonder dat hier de intentie achter schuil gaat de controleactiviteiten van de accountant van het samenwerkingsverband ‘over te willen doen’.

De keuze van de in te zetten controlemiddelen door de accountant hangt natuurlijk wel samen met het belang van de taak die het samenwerkingsverband uitvoert in het kader van de jaarrekening van de gemeente. Als het om omvangrijke bedragen gaat, of als er sprake is van bijzondere risico’s, zal de accountant meer of andere werkzaamheden verrichten om zijn eigen verantwoordelijkheid te kunnen blijven dragen.

Het kan ook voorkomen dat de onder ad 1) bedoelde informatie niet in het bezit is van de deelnemende gemeenten. Er ontstaat dan een situatie, waarbij de accountant bij zijn controlewerkzaamheden geen gebruik kan maken van de interne beheersing van de gemeente. De focus verschuift vervolgens naar (het oordeel over) de interne beheersing van het samenwerkingsverband.

In beginsel staan er vervolgens twee opties open voor de accountant van de gemeente:

- zelf aanvullende specifieke controlewerkzaamheden uitvoeren bij het samenwerkingsverband; of

- de accountant van de uitvoeringsorganisatie vragen om die controlewerkzaamheden uit te voeren.

De accountant van de gemeente heeft verschillende mogelijkheden om zich een oordeel te vormen over de interne beheersing bij het samenwerkingsverband. Allereerst kan het zo zijn dat het samenwerkingsverband een beschrijving heeft opgesteld van haar interne beheersing, en de accountant van dat samenwerkingsverband over de opzet en mogelijk ook de werking van die interne beheersingsmaatregelen4 rapporteert in een assurance-rapport. In dat geval kan de accountant van de gemeente daarvan gebruik maken. De accountant van de gemeente kan ook (via de gemeente) contact leggen met het samenwerkingsverband voor het opvragen van extra informatie. De mogelijkheid bestaat eveneens dat de accountant van de gemeente het samenwerkingsverband bezoekt en ter plekke werkzaamheden uitvoert wat de noodzakelijke informatie op kan leveren over de interne beheersingsmaatregelen bij het samenwerkingsverband.

Een andere optie is dat de accountant van de gemeente vraagt aan de accountant van het samenwerkingsverband, om (extra) controlewerkzaamheden uit te voeren

Na afstemming met de betrokken gemeenten kan een auditinstructie opgesteld worden voor de accountant van de gemeenschappelijke regeling. In dat laatste geval is het van belang dat er sprake is van een goede communicatie tussen de accountant(s) van de deelnemende gemeente(n) en de accountant van het samenwerkingsverband.

Ook bij het uitvoeren van aanvullende werkzaamheden betreft het niet het herhalen van alle eerder uitgevoerde controlewerkzaamheden, maar gaat het om aanvullende activiteiten gericht op het kunnen dragen van de ongedeelde verantwoordelijkheid door de controlerend accountant van de gemeente. Accountants zijn ook vertrouwd met het uitvoeren van zogeheten ‘reviews’, waarbij de oordeelsvorming over de kwaliteit van de verrichte controleactiviteiten centraal staat, zonder dat de gehele controle ‘wordt overgedaan’.

3 Er kan niet worden gesteund op de interne beheersing van gemeente en/of het samenwerkingsverband

In het geval dat geen controle-informatie aanwezig is bij de gemeente en de accountant ook niet kan beschikken over controle-informatie via het samenwerkingsverband moet de accountant zelf aanvullende werkzaamheden uitvoeren om de onzekerheid die hij in zijn controle heeft op te heffen. De weging daarvan is afhankelijk van de situatie, met name of de uitvoering van de taken zijn gedelegeerd of gemandateerd aan het samenwerkingsverband.

Ook hier geldt dat de accountant van de gemeente om zijn ongedeelde verantwoordelijkheid te kunnen blijven dragen, zich een oordeel moet vormen over de kwaliteit van de verrichte controlewerkzaamheden door de accountant van het samenwerkingsverband.

Tot slot: enkele aandachtspunten

Om controle op controle tot een minimum te beperken, is het volgende van belang:

- Zorg als gemeente voor een goede eigen interne beheersing en maak als deelnemende gemeenten goede afspraken met het samenwerkingsverband over de aanlevering van verantwoordingsinformatie. Dit kan in de vorm van een dienstverleningsovereenkomst, waarin vastgelegd wordt welke informatie het betreft en wanneer deze moet worden aangeleverd. Op deze manier treft de controlerend accountant van de gemeente de noodzakelijke informatie aan bij de gemeente en hoeft hij de stap niet te zetten naar het samenwerkingsverband.

- Zorg voor een goede aansluiting en afstemming tussen interne controles en externe controles in de gehele verantwoordingsketen (zorgaanbieder, samenwerkingsverband, gemeente). Hierbij is het van belang dat alle relevante controleaspecten in de keten zijn geraakt. Tevens zullen zowel de gemeente als de controlerend accountant van de gemeente een helder inzicht moeten hebben in de wijze waarop de schakels in elkaar grijpen. Maak hier heldere afspraken over en zet deze ook op schrift.

- Indien aanvullende werkzaamheden verricht moeten worden door de controlerend accountant van de gemeente die het samenwerkingsverband raken, let dan op het volgende:

- Maak duidelijk aan de gemeente waarom er in dit geval niet (uitsluitend) gesteund kan worden op de werkzaamheden en de controleverklaring van de accountant van het samenwerkingsverband, wat er ontbreekt en waarom het van belang is om dit aan te vullen.

- Geef aan hoe de aanvullende informatie verzameld zal worden en wat dit betekent voor de gemeente en de accountant van het samenwerkingsverband.

- Maak tijdig duidelijke afspraken met de accountant van het samenwerkingsverband over de uit te voeren werkzaamheden en de planning.

- Geef bij de gemeente aan wat dit betekent voor de afronding van de controlewerkzaamheden en eventueel voor de controlekosten.

- Geef aan hoe de gemeente en samenwerkingsverband in de toekomst kunnen bereiken, dat er wel gesteund kan worden op de informatie van het samenwerkingsverband.

- Maak als gemeente en betrokken accountant tevens heldere afspraken én over de informatie die minimaal aanwezig moet zijn bij de gemeente (om geen aanvullende werkzaamheden bij het samenwerkingsverband te hoeven verrichten) én over de planning. Wanneer moet welke informatie aanwezig zijn en wat is de afstemming in de tijd tussen de controlewerkzaamheden die de controlerend accountant van het samenwerkingsverband uitvoert en de controle van de gemeente?

Dr. J. van der Bij is werkzaam bij het ministerie van BZK en is voorzitter van de Commissie Bedrijfsvoering en Auditing Decentrale Overheden.

Noten

- De auteur heeft dit artikel geschreven als voorzitter van de Commissie Bedrijfsvoering en Auditing Decentrale Overheden. In deze commissie werken decentrale overheden en accountants samen om de interpretatie van regels op de terreinen bedrijfsvoering, verantwoording en accountantscontroles toe te spitsen op de praktijk van decentrale overheden. Dit is de nieuwe naam van de commissie HADO (Handreiking Auditing Decentrale Overheden).

- Dit is uitgewerkt in Handreiking 1122 (zie: https://www.nba.nl/zoekpagina/?q=1122).

- Met daarin ook opgenomen aanwijzingen voor de accountant van degemeenschappelijke regeling, onder meer over:

- de opdracht en opdrachtformulering;

- te hanteren controlestandaarden;

- hoofdlijnen voor de controle van de jaarrekening en andere verantwoordingen;

- de goedkeurings- en rapportagetoleranties op het niveau van de individuele deelnemende gemeenten;

- het van toepassing zijnde normenkader voor rechtmatigheid;

- onafhankelijkheidsbevestiging;

- planning, moment en format van rapporteren;

- mogelijkheid tot het geven van aanwijzingen door de accountant van de gemeenten;

- en het uitvoeren van reviews.

Drie situaties die zich aan de controlerend accountant kunnen voordoen.

- Zie ook: Standaard 402 Overwegingen met betrekking tot controles van entiteiten die gebruikmaken van een serviceorganisatie (zie: https://www. nba.nl/tools/hra-2017/?folder=1976).