Balanceren rond het evenwicht?

9 mei 2018 om 14:21 0 reacties

Uitvoering van taken door verzelfstandigde organisaties op afstand van democratisch gekozen organen is in Nederland inmiddels heel gewoon.

In de Nederlandse context spreken we dan vooral over agentschappen en zelfstandige bestuursorganen (ZBO’s) op rijksniveau en verbonden partijen op lokaal niveau. In dit artikel, het eerste van een tweeluik, vestigt de auteur de aandacht op het relatief onderbelichte terrein van de financiering; en hier als eerste van verzelfstandigde organisaties bij de rijksoverheid.

Als er evaluaties van verzelfstandigde organisaties plaatsvinden, gaat het veelal om doelbereiking en eventueel ‘winst’ of ‘verlies’. Oordeelsvorming over de balans is evenzeer van belang, omdat het een indicator kan zijn voor eventuele noodzaak voor vermogensaanvulling of over de efficiënte inzet van financieringsmiddelen.

Inleiding

Voor politici zijn financiële gegevens over verzelfstandigde organisaties maar summier beschikbaar. Dat hoeft niet erg te zijn zolang controllers wel een integraal beeld van de financiële positie van verzelfstandigde organisaties hebben en daar ook expliciet oordeelsvorming aan verbinden. Bij gemeenten is bekend dat de tijd voor oordeelsvorming voor stukken van verbonden partijen zeer summier is en dat raadsleden daar nauwelijks aan toekomen. NRC (7-2-2017) had in deze context recent een illustratief verhaal over het faillissement van een poppodium. Ook op rijksniveau zijn er voorbeelden te vinden van politieke ‘verrassingen’. Denk aan de discussies over tariefsverhogingen door het Kadaster in 2009 en 2013 of de discussie over het verder verstatelijken van ProRail. In een rapport uit 2000 plaatste de Algemene Rekenkamer kritische kanttekeningen bij kasgeld en vermogensvorming bij rechtspersonen met wettelijke taken, de zogenoemde RWT’s. Deels is dat rapport achterhaald, omdat voor veel organisaties schatkistbankieren verplicht is geworden. Maar de onderliggende analyse over de opbouw van de balans zelf blijft een onverminderd aandachtspunt, ook onder de onlangs ingevoerde Comptabiliteitswet 2016 en de geactualiseerde regels voor agentschappen.

Dit artikel kan worden gezien als een vervolg op dat rekenkameronderzoek en is het eerste van een tweeluik. Ik concentreer me nu vooral op de rijksoverheid. De onderzoeksvraag luidt: Financiert de rijksoverheid haar verzelfstandigde organisaties efficiënt? De vraag naar efficiënte financiering richt zich primair op de verhouding tussen vaste activa en vaste passiva enerzijds en de vlottende activa en passiva anderzijds. Naast een analyse van deze twee elementen wil ik onderzoeken of er andere opvallende thema’s in de balansen van verzelfstandigde organisaties op rijksniveau worden aangetroffen.

Data en methode

In dit onderzoek zijn alle 29 in 2016 bestaande agentschappen en 49 ZBO’s meegenomen. Op de website van TPC zijn de details beschikbaar (tpconline.nl). De bronnen voor de gegevens van agentschappen zijn de officiële jaarrekeningen 2015 en 2016 van het rijk, voor de ZBO’s de jaarstukken die op de desbetreffende websites te vinden zijn. Voor dit onderzoek zijn die instellingen betrokken die individueel of als cluster een omzet voor bedrijfsvoering van meer dan € 10 mln. hebben.

Daarnaast zijn voor vergelijkingsdoeleinden, via de websites van de 25 gemeenten waar de veiligheidsregio’s zijn gevestigd, de jaarstukken 2016 van de veiligheidsregio’s opgezocht en in totaal nog 54 gemeenschappelijke regelingen toegevoegd. De gegevens over de gemeenschappelijke regelingen 2015 zijn om redenen van efficiëntie ontleend aan de informatie die in de jaarstukken 2016 stond. Daarmee is de groep onderzochte verbonden partijen in beide jaren identiek.

Vervolgens zijn de balansen en resultatenrekeningen in een databestand verwerkt. Voor balansen geldt dat onderscheid is gemaakt naar ten minste materiële vaste activa, financiële vaste activa, immateriële vaste activa, liquiditeit en overige vlottende activa. Aan de passivazijde zijn ten minste algemene reserve, resultaat boekjaar, overige reserves, voorzieningen, lang vreemd vermogen en kort vreemd vermogen onderscheiden. Bij een aantal ZBO’s en gemeenschappelijke regelingen wordt met inkomensoverdrachten gewerkt wat het moeilijker maakt de gegevens in de balans te beoordelen. Ook bij agentschappen van het rijk komen inkomensoverdrachten voor, maar die zitten juist níet in de balans van de organisatie. Daar staat weer tegenover dat Rijkswaterstaat en het Rijksvastgoedbedrijf als grote beheerorganisaties programmamiddelen op hun balans hebben staan. Omdat verzelfstandiging vooral gaat over bedrijfsvoering zijn de gegevens zodanig gecorrigeerd dat alleen de voor de bedrijfsvoering relevante posten overbleven.

De correctie vergt maatwerk en is als volgt uitgevoerd. Als uit de resultatenrekening duidelijk bleek dat er sprake is van baten en lasten voor bedrijfsvoering, dan is het saldo van die twee posten als resultaat boekjaar genomen. Meestal is er dan ook een resultaat op programmakosten. Die post is in de dataset op de balans dan afzonderlijk zichtbaar gemaakt. In andere gevallen is er wel sprake van een specificatie van lasten van de bedrijfsvoering, maar niet of maar gedeeltelijk van baten voor bedrijfsvoering. In die gevallen is aangenomen dat de lasten van de bedrijfsvoering worden afgedekt uit de programmakosten en er daardoor geen ‘resultaat bedrijfsvoering’ te onderkennen is.

Nadat de data op deze manier zijn verzameld en bewerkt, is berekend hoe het totaal van vaste activa (zowel materieel, financieel als immaterieel) zich verhoudt tot het totaal van de vaste passiva (alle elementen van eigen vermogen plus langlopende leningen maar zonder voorzieningen). Daarvoor is de volgende formule gehanteerd:

Als vaste activa en vaste passiva even groot zijn, is de uitkomst van de berekening 0. Een negatief getal betekent dat er meer vaste passiva worden aangehouden dan er vaste activa in de organisatie zijn. Vervolgens nemen we in aanmerking dat in de financieringsleer wordt gesteld dat werkkapitaal, bijvoorbeeld uitgedrukt in de current ratio, op ten minste 1, maar niet te veel daarboven zou moeten liggen. Dat betekent dat beperkte overfinanciering in de vorm van iets meer vaste passiva dan vaste activa logisch zou zijn. Voor de analyse is uitgegaan van een marge van 10%, dat wil zeggen dat wanneer de formule leidt tot een uitkomst kleiner dan 0,1 negatief, er sprake is van overfinanciering. Omgekeerd zijn er bij onderfinanciering substantieel meer kortlopende schulden dan er aan (snel) te liquideren vlottende activa beschikbaar, omdat de kortlopende schuld ook voor de financiering van vaste activa wordt gebruikt. In een ondernemingscontext kan dat leiden tot faillissement wegens gebrek aan liquiditeiten.

Een aantal organisaties kan niet worden meegenomen in de analyse. Belangrijke redenen daarvoor zijn o.a. het voeren van een kasstelsel, of omdat er van een jaar onvoldoende gegevens beschikbaar zijn. Na opschoning wegens onbruikbaarheid blijven 26 agentschappen, 41 ZBO’s en 72 gemeenschappelijke regelingen over.

Bevindingen

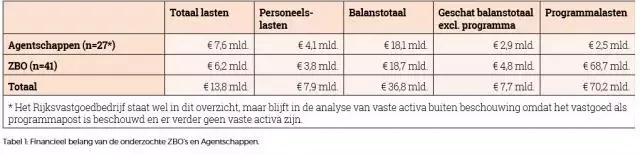

In het resterende deel van dit artikel ligt de focus op de hierboven genoemde 67 agentschappen en ZBO’s. Het financiële belang van die organisaties in 2016 is opgenomen in tabel 1.

Het geschatte balanstotaal exclusief programma’s is berekend door de als programma activa herkenbare posten in mindering te brengen op de balanstotalen. Daarmee ontstaat een beter beeld van de verhoudingen tussen over- en onderfinanciering en de activa die voor de bedrijfsvoering beschikbaar zijn.

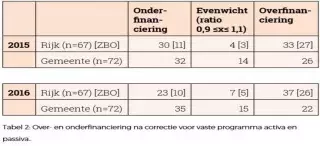

De gehanteerde definitie van onder- en overfinanciering leidt tot de in tabel 2 opgenomen bevindingen. Hier is de vergelijking met gemeenten nog wel gemaakt, om te bezien of er sprake is van substantiële verschillen in financieringspositie van verzelfstandigde organisaties op rijks- en gemeenteniveau.

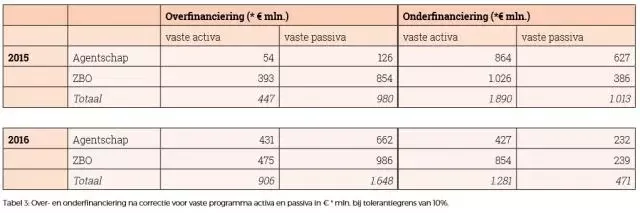

De in tabel 2 gepresenteerde resultaten zijn voor 2015 niet significant verschillend tussen gemeenten en het rijk. Voor 2016 is wel sprake van een significant verschil (Pearson’s R = -0,212 met 0,012 significatie). Kortom, bij het rijk is in 2016 duidelijk meer sprake van overfinanciering dan bij gemeenten. De volgende vraag is uiteraard hoe materieel over- en onderfinanciering zijn. In tabel 3 zijn de resultaten uitgesplitst naar agentschappen en ZBO’s, uitgaande van de hierboven geformuleerde tolerantiegrenzen van 10% boven of onder het evenwichtsniveau.

Een statistische analyse laat zien dat ZBO’s in beide jaren vaker zijn overgefinancierd dan agentschappen (2015: Pearson’s R = 0,448 en significatie: 0,000; voor 2016 R= 0,247 en significantie 0,044). Tabel 3 laat ten eerste zien dat het volume overfinanciering in 2016 met circa € 200 mln. toeneemt naar ongeveer € 740 mln. Die toename is nagenoeg volledig toe te schrijven aan overfinanciering bij agentschappen. De onderfinanciering neemt daarentegen licht af met circa € 70 mln. De afname van onderfinanciering is bij ZBO’s en agentschappen ongeveer even groot.

De gehanteerde tolerantiegrens kan uiteraard ter discussie worden gesteld. Wanneer de tolerantiegrens wordt opgeschroefd naar 25%, dan blijkt dat het bedrag aan overfinanciering oploopt van € 530 mln. in 2015 naar € 650 mln. in 2016. Voor onderfinanciering geldt dan dat het bedrag aan onderfinanciering oploopt van € 730 mln. naar € 810 mln. in 2016.

Andere bevindingen uit de balans

In dit onderzoek is ook gekeken naar bijzondere balansposten, de liquiditeit en het eigen vermogen sec van de betrokken organisaties. De bevindingen zijn als volgt.

Ten eerste de liquiditeit. De basis voor een liquiditeitsanalyse is de zogenaamde current ratio. Voor de analyse hier is in eerste instantie gekeken naar de werkelijk beschikbare liquide middelen ofwel de acid test, omdat daarmee antwoord kan worden gegeven op de vraag of er wellicht geld bij verzelfstandigde organisaties wordt ‘geparkeerd’. Ook hier is de tolerantiegrens van 10% gehanteerd. Bij agentschappen is nauwelijks sprake van overliquiditeit in 2015 en 2016. Bij 21 ZBO’s is er in totaal circa € 0,5 mld. meer kasgeld in huis dan er kortlopende verplichtingen zijn. Het meest extreme voorbeeld is een kasgeldsurplus van € 162 mln. op een balanstotaal van € 231 mln. bij een ZBO dat in belangrijke mate uit rijksbijdragen wordt bekostigd. Hierbij moet worden gezegd dat dit ZBO ook de enige is met een substantiële post voorzieningen ter grootte van ca. € 137 mln. Een ander ZBO heeft een kasgeldsurplus van € 95 mln. op een balanstotaal van € 145 mln. zonder dat er voorzieningen op de balans staan.

Het beeld bij onderliquiditeit is anders. Hier zijn 2 agentschappen en 7 ZBO’s met programmagerelateerde balansposten boven € 25 mln. niet meegenomen omdat ze het beeld zouden vertekenen. Het beeld dat dan resteert, is dat er in 2016 bij 18 agentschappen sprake is van € 460 mln. onderliquiditeit en bij 9 ZBO’s sprake is van € 290 mln. onderliquiditeit. De cijfers voor 2015 waren nog negatiever. Hierbij geldt ook dat bij de agentschappen ten minste twee derde deel ook een negatieve score op de current ratio heeft. Bij de ZBO’s geldt dat maar voor een derde deel. De extremen hier zijn een agentschap met een kasgeldtekort van € 81 mln. op € 133 mln. balanstotaal en een ZBO met een kasgeldtekort van € 148 mln. op € 584 mln. balanstotaal in 2016. Beide instellingen zijn voor hun bekostiging volledig afhankelijk van rijksbijdragen.

Ten tweede het verschijnsel financiële vaste activa. Een dergelijke post in balansen van ZBO’s en agentschappen klinkt op zijn minst niet logisch, aangezien dit geen instellingen zijn die deelnemingen hebben, actief leningen verstrekken of geld mogen beleggen. In de regeling agentschappen zijn financiële vaste activa niet toegestaan. Uit de analyse blijkt dat bij 4 ZBO’s en 1 agentschap financiële vaste activa voorkomen die feitelijk uitgestelde claims op de moederministeries zijn. Meest opvallend is een claim op een ministerie die niet toereikend is om de kortetermijnprogrammaverplichtingen van het desbetreffende ZBO af te dekken. Uit de toelichtingen blijkt telkens weer dat de transitie van kas- naar baten-lastenstelsel tot dit soort constructies heeft geleid.

Als laatste, kort, de negatieve eigen vermogens. Dit verschijnsel komt met enige regelmaat voor. 1 ZBO ziet zich genoodzaakt om een continuïteitsparagraaf op te nemen, aangezien het negatief eigen vermogen in dit geval nog wel enige jaren zal aanhouden. Opvallender is dat er in 2016, ondanks dat het met de economie goed gaat, er meer agentschappen (n=4) met negatief eigen vermogen zijn en dat 3 daarvan tot de categorie shared service centers horen.

Discussie

In november 2017 presenteerde ik een eerdere versie van dit artikel op de CPC jubileum conferentie. Dat leidde tot Kamervragen. De kern van het antwoord van de minister op de constateringen was dat er op totaalniveau niet veel aan de hand was, zeker niet bij de agentschappen. Dat antwoord is niet onjuist, zolang alle gegevens worden opgeteld. Tabel 3 laat dat resultaat min of meer zien en ook bij liquiditeit gaat die redenering grotendeels op.

Op microniveau is er wel wat aan de hand. De voorbeelden uit de inleiding laten juist zien dat als het erop aankomt, het individuele geval politiek relevanter is dan het totaalbeeld. Allereerst heb ik laten zien dat er een verschil is in de mate van overfinanciering van verzelfstandigde organisaties bij rijk en gemeenten. Ook is er verschil in overfinanciering zichtbaar tussen ZBO’s en agentschappen in zowel 2015 als 2016. Een deel van de overfinanciering wordt veroorzaakt doordat sommige ZBO’s sterk afhankelijk zijn van conjunctuur en marktopbrengsten. Dit zijn vooral RDW, Kadaster, Staatsbosbeheer en de keuringsinstellingen in de landbouw. Voor hen gelden meestal andere regels voor het aanhouden van reserves, en met goede redenen. Houden we daar in de analyse van de overfinanciering rekening mee, dan geldt voor 2016 dat 8 ZBO’s die voor meer dan 50% van hun omzet afhankelijk zijn van marktopbrengsten, sprake was van overfinanciering. Het bedrag aan overfinanciering voor deze 8 was onder de gehanteerde normering € 200 mln. en daalt naar € 160 mln. als de 25%-norm wordt gehanteerd. Ondanks winsten in 2016 is de overfinanciering ten opzichte van 2015 afgenomen. Voor de overige 18 ZBO’s met overfinanciering – die dus primair via belastingen of verplichte heffingen worden bekostigd – geldt dat er sprake was van circa € 310 mln. overfinanciering, een stijging van circa 120 mln. ten opzichte van 2015.

Bij ZBO’s zijn er geen uniforme regels voor het aanhouden van reserves, maar gemiddeld ligt de overfinanciering voor de genoemde 18 ZBO’s op bijna 11%, ofwel twee keer zo hoog als de norm voor agentschappen is. Nu kan men tegenwerpen dat een deel van het eigen vermogen in zogenaamde bestemmingsreserves is geoormerkt. Dat klopt en verklaart het fenomeen overfinanciering in belangrijke mate. Van 2015 op 2016 is zelfs een toename in de bestemmingsreserves te signaleren voor de genoemde 18 ZBO’s van circa € 150 mln., terwijl verwacht zou mogen worden dat bestemmingsreserves ook worden gebruikt.

Overfinanciering staat in dit artikel centraal omdat het uitdrukking geeft aan onbenut kapitaal. Onderfinanciering is in de huidige renteomgeving nog verklaarbaar wegens de lage rentekosten. Maar als de rente stijgt, kan goedkoop ook wel eens duurkoop blijken te zijn.

Dan de kwesties rond financiële vaste activa, liquiditeit en eigen vermogen. Het lijkt erop dat alle goede bedoelingen ten spijt, het kasstelsel het denken over bedrijfsvoering blijft overheersen. Vorderingen op of schulden bij moederministeries die langdurig blijven staan, zijn dan wel pragmatische oplossingen maar vertekenen het beeld op de werkelijke prestaties van verzelfstandigde organisaties. De gesignaleerde tekorten in liquiditeit lijken ook verband te houden met het kasgeldbeheer door de ministeries. Omdat ZBO’s en agentschappen niet failliet kunnen gaan lijkt er geen vuiltje aan de lucht, maar de vraag is of er wel echt wordt betaald voor de geleverde diensten. Ik wijs hiervoor ook terug op het artikel van Van Dieën (2016) over kostprijzen in een eerder nummer van TPC.

Ter afsluiting van dit artikel een enkele overweging. Voor zover ik kan overzien worden de financiële gegevens van agentschappen met toelichting, maar zonder oordeelsvorming in de jaarstukken van het rijk opgenomen. In het verleden ben ik wel tegengekomen dat ministeries een ZBO-verantwoording naar het parlement stuurden, maar ik heb daar geen recente voorbeelden meer van. Dit artikel laat wat mij betreft vooral zien dat die oordeelsvorming, naar analogie van die voor staatsdeelnemingen, een noodzakelijke afsluiting zou moeten zijn van de jaarcyclus. Niet alleen naar de bestuurders van de ZBO’s en directeuren van de agentschappen, maar juist ook naar het parlement. Op die manier kan zuiverder worden gesproken over de door de verzelfstandigde organisaties geleverde prestaties van de bedrijfsvoering naast de inhoudelijke prestaties die zijn geleverd. Bovendien is de kans op verrassingen zoals in de inleiding genoemd kleiner. Daarnaast zou het behulpzaam zijn wanneer er integraal sprake is van een model met enkelvoudige balansen voor de bedrijfsvoering en waar nodig geconsolideerde balansen met programmamiddelen. Wellicht is hier een mooie rol voor de minister van Financiën weggelegd.

Dr. J.A.M. de Kruijf is universitair docent Bestuurskunde aan de Radboud Universiteit.

Literatuur

• Algemene Rekenkamer (2000), Vermogensvorming bij instellingen op afstand van het rijk, Kamerstukken II, 27066 nr. 2.

• Toonen, A. (2018), ‘Dit is een vijandige overname’, NRC, 7-2-2018 ( https://www.nrc.nl/nieuws/2018/02/07/dit-is-een-vijandige-overname-a1591287).

• Dieën, E. Van (2016), ‘Vereenvoudiging van de sturing op agentschappen’, TPC, 2016, nr. 5, pp. 28-31.