De financiering van gemeenschappelijke regelingen

27 juni 2018 om 13:01 0 reacties

In het eerste artikel over de financiering van agentschappen en zelfstandige bestuursorganen was de centrale vraag of de rijksoverheid haar verzelfstandigde organisaties efficiënt financiert.

Het antwoord op dit vraag was niet onverdeeld positief. In dit artikel ga ik dieper in op de bevindingen over de financiering van verbonden partijen op gemeentelijk niveau. Ook nu is de vraag of er sprake is van efficiënte financiering.

In het eerste artikel werd al een ruwe vergelijking gemaakt met de bevindingen op gemeentelijk niveau, meer in het bijzonder de financiering van gemeenschappelijke regelingen. Uit die vergelijking bleek dat bij gemeenten in ieder geval sprake is van een lager niveau van overfinanciering dan bij het rijk.

Inleiding

In algemene zin geldt dat de financiering van een organisatie een zaak is voor de eigenaar van die organisatie. Bij het rijk geldt dat voor op afstand geplaatste organisaties één eigenaar – te weten het verantwoordelijk ministerie – is aan te wijzen die de eigenaarsrechten kan doen gelden. Zo men wil, kan hier worden gesteld dat sprake is van een eenvoudige principaal-agentverhouding. Een complicatie is hooguit dat er geen referentiekader is voor het financieringsbeleid voor de eigen organisatie en het financieringsbeleid voor de op afstand geplaatste organisaties, omdat een ministerie nu eenmaal geen balans heeft vanwege het gehanteerde kas-verplichtingenstelsel. Bij gemeenten ligt het eigendom van verbonden partijen meestal niet in één hand, maar in de hand van een groep gemeenten. Voor verbonden partijen in de vorm van gemeenschappelijke regelingen is dat per definitie het geval. Dat betekent dat er sprake is van een meervoudige principaal-agentrelatie waardoor sturing op de eigendomsverhoudingen wellicht extra wordt bemoeilijkt. Daar komt bij dat sommige gemeenschappelijke regelingen een verplicht karakter hebben (veiligheidsregio’s) en andere op vrijwillige basis worden aangegaan. Ook dat leidt er wellicht toe dat sturing op de financiering bij gemeenschappelijke regelingen niet homogeen is. Daar staat weer tegenover dat gemeenten ook voor zichzelf moeten nadenken over financiering van hun eigen balans. Er is dus een referentiekader waaraan de financiering van verbonden partijen kan worden getoetst, los van de theoretische noties rondom financiering van de balans.

Dat financiering van een organisatie passend moet zijn bij de activa van de organisatie behoeft hier niet veel verder betoog. Is er te veel lange financiering ten opzichte van de vaste activa, dan zijn er waarschijnlijk alternatieve aanwendingen van dat kapitaal mogelijk, al is het maar in die zin dat de impliciete of expliciete financieringskosten dalen. Is er te weinig financiering voor vaste activa, dan bestaat het risico dat de ontwikkelingen op de kapitaalmarkt ertoe leiden dat bij herfinanciering de rentelasten stijgen en andere uitgaven gaan verdringen. Het besluit financiering decentrale overheden stelt wel grenzen aan de risico’s voor herfinanciering, maar kijkt niet naar het geheel van eigen en vreemd vermogen zoals dat in dit artikel wél wordt gedaan.

Ten tweede geldt dat de effecten van financieringskosten veel directer doorwerken in een gemeentebegroting dan in de rijksbegroting. Dat komt omdat het rijk voor interne financiering zorgt via lenen bij het ministerie van Financiën. Gemeenten en verbonden partijen zijn daarentegen aangewezen op externe financiering en de verplichting van het parkeren van overtollig kasgeld bij het ministerie van Financiën in plaats van bij bijvoorbeeld de eigen financiers. In die zin is het treasurymanagement op lokaal niveau enigszins verstoord en dat werkt door op de financieringslasten van de gemeente zelf en op de kosten die verbonden partijen bij de gemeenten in rekening brengen.

Een derde reden waarom gestructureerde oordeelsvorming over financiering nodig is, is de doorlooptijd op de democratische oordeelsvorming over begrotingen en rekeningen van verbonden partijen. Officieel is die doorlooptijd niet meer dan zes weken en dat is nauwelijks meer dan één vergadercyclus van een gemeenteraad, waarin men als gemeente zelf een standpunt moet innemen maar gelet op het multiple principal-probleem ook anderen mee moet proberen te krijgen bij de oordeelsvorming.

In het vervolg van dit artikel bespreek ik eerst de feiten rondom over- en onderfinanciering van verbonden partijen. Daarna ga ik dieper in op een aantal bijzonderheden die zijn aangetroffen in de data en beoordeel ik zoals dat in het vorige artikel ook is gebeurd, de liquiditeitspositie van verbonden partijen. In de slotparagraaf vergelijk ik die met gegevens van het CBS over financiering van gemeenten zelf en alle gemeenschappelijke regelingen.

Data en methode

Uitgangspunt voor de data van verbonden partijen zijn de 25 veiligheidsregio’s geweest. Deze categorie verplichte verbonden partijen raakt alle gemeenten en kan daarmee als basis dienen. Daarna zijn aan de hand van de jaarstukken van de gemeenten waar de veiligheidsregio de hoofdzetel heeft, gegevens van andere verbonden partijen opgezocht. Dat is een intensief proces omdat in veel gevallen eigenlijk alleen de raadsinformatiesystemen van de gemeenten toegang geven tot de gewenste informatie. Uiteindelijk zijn naast de gegevens van de veiligheidsregio’s 47 andere bruikbare jaarstukken 2016 van gemeenschappelijke regelingen getraceerd, verdeeld over een groot aantal taakvelden. Voor elk type activiteit zijn gegevens van ten minste 3 verbonden partijen verzameld. In de tabellen hieronder zijn de desbetreffende organisaties benoemd.

Internetbijlage financieringsverschillen

1. Overfinanciering

Tabel 1: Overfinanciering ten opzichte van 10% respectievelijk 25% norm in € mln.

|

|

10% norm |

|

25% norm |

Verschil overschot norm 10%=100 |

||||

|

|

Vaste activa |

Vaste passiva |

Financie- rings- overschot |

Vaste activa |

Vaste passiva |

Financie- rings- overschot |

||

|

2015 |

||||||||

|

Agentschap |

€ 54 |

€ 126 |

€ 72 |

|

€ 26 |

€ 94 |

€ 68 |

94 |

|

ZBO |

€ 393 |

€ 854 |

€ 461 |

€ 330 |

€ 784 |

€ 454 |

98 |

|

|

Veiligheids- regio |

€ 12 |

€ 14 |

€ 2 |

€ 0 |

€ 0 |

€ 0 |

0 |

|

|

Overig WGR |

€ 72 |

€ 149 |

€ 77 |

€ 45 |

€ 118 |

€ 73 |

95 |

|

|

|

||||||||

|

2016 |

||||||||

|

Agentschap |

€ 431 |

€ 662 |

€ 231 |

|

€ 133 |

€ 306 |

€ 173 |

75 |

|

ZBO |

€ 475 |

€ 986 |

€ 511 |

€ 272 |

€ 746 |

€ 474 |

93 |

|

|

Veiligheids- regio |

€ 11 |

€ 12 |

€ 1 |

€ 0 |

€ 0 |

€ 0 |

||

|

Overig WGR |

€ 82 |

€ 148 |

€ 66 |

€ 38 |

€ 95 |

€ 57 |

86 |

|

Tabel 2: Onderfinanciering ten opzichte van 10% respectievelijk 25% norm in € mln.

|

|

10% norm |

|

25% norm |

Verschil gap norm 10%= 100 |

||||

|

|

Vaste activa |

Vaste passiva |

Financie- ringsgap |

Vaste activa |

Vaste passiva |

Financie- ringsgap |

||

|

2015 |

||||||||

|

Agentschap |

€ 864 |

€ 627 |

€ 237 |

|

€ 316 |

€ 169 |

€ 147 |

62 |

|

ZBO |

€ 1.026 |

€ 387 |

€ 639 |

€ 718 |

€ 132 |

€ 586 |

92 |

|

|

Veiligheids- regio |

€ 571 |

€ 454 |

€ 117 |

€ 168 |

€ 116 |

€ 52 |

44 |

|

|

Overig WGR |

€ 91 |

€ 58 |

€ 33 |

€ 40 |

€ 15 |

€ 25 |

75 |

|

|

|

||||||||

|

2016 |

||||||||

|

Agentschap |

€ 427 |

€ 232 |

€ 195 |

|

€ 333 |

€ 153 |

€ 180 |

92 |

|

ZBO |

€ 854 |

€ 239 |

€ 615 |

€ 850 |

€ 236 |

€ 614 |

100 |

|

|

Veiligheids- regio |

€ 566 |

€ 439 |

€ 127 |

€ 246 |

€ 170 |

€ 76 |

60 |

|

|

Overig WGR |

€ 120 |

€ 72 |

€ 48 |

€ 88 |

€ 45 |

€ 43 |

90 |

|

Hier wil ik twee typen organisaties expliciet voor het voetlicht brengen. De eerste zijn de brede regionale samenwerkingsverbanden waarin meerdere taken zijn ondergebracht. Die vallen wel binnen het bereik van de hierboven beschrijven selectiewijze, maar zijn bijzonder door de combinatie van taken. Meestal zijn verbonden partijen tamelijk functioneel ingericht voor één bepaald taakgebied. De tweede groep zijn de zogenaamde ambtelijke fusies. Ambtelijke fusies vinden in het algemeen plaats tussen kleinere gemeenten, zijn net als regio’s werkzaam op een breed terrein en vallen strikt genomen niet binnen de manier waarop naar informatie is gezocht. Toch zijn fusieorganisaties meegenomen, omdat er sprake lijkt te zijn van een trend om op deze manier de kwetsbaarheid van kleine gemeentelijke organisaties tegen te gaan zonder dat herindeling noodzakelijk is.

Omdat het zoeken naar informatie over verbonden partijen arbeidsintensief is, zijn alleen de jaarstukken 2016 opgezocht en zijn de daarin vermelde balansgegevens over 2015 en 2016 gebruikt bij de analyse. Mocht er van 2015 op 2016 sprake zijn geweest van een stelselwijziging, dan zijn de vergelijkende cijfers 2015 als basis gebruikt. In een aantal gevallen is sprake van programmakosten, in het bijzonder wanneer sociale werkvoorziening, bijstandsverlening en schuldhulpverlening zijn ondergebracht bij verbonden partijen. Voor de balansanalyse zijn dan de herkenbare elementen die met de geldstromen van een programma te maken hebben gecorrigeerd op dezelfde wijze als dat op rijksniveau is gebeurd.

In afwijking van de benadering bij het rijk zijn er geen omzetcriteria gehanteerd. De verzameling verbonden partijen kent instellingen met een omzet van iets meer dan € 1 mln. als ondergrens en ca € 130 mln. als bovengrens. De balanstotalen lopen van ruim € 1 mln. tot ruim € 230 mln.

De beoordelingsmethodiek is evenals in het voorgaande artikel gebaseerd op de verhouding tussen vaste activa en vaste passiva volgens de volgende formule:

Als vaste activa en vaste passiva even groot zijn, is de uitkomst van de berekening 0. Een negatieve uitkomst betekent dat sprake is van overfinanciering, een positieve uitkomst betekent dat er minder vaste passiva beschikbaar zijn dan nodig om de vaste activa te financiering. De tolerantiegrens om te spreken van over- of onderfinanciering is een afwijking van 10%. Daarnaast is getoetst of het versoepelen van de tolerantiegrens tot 25% wezenlijk andere resultaten oplevert. De volgende paragraaf gaat in op de feitelijke bevindingen.

Bevindingen

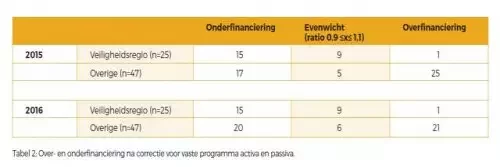

De eerste stap is een beschrijving van de bevindingen. Tabel 1 laat de resultaten uitgesplitst naar veiligheidsregio’s en niet-veiligheidsregio’s zien. Omdat er in het BBV geen voorschriften zijn waarin eisen worden gesteld aan het transparant maken van kostensoorten, is informatie over personeelskosten onvolledig. De omvang van de ‘overige’ gemeenschappelijke regelingen verschilt nogal sterk en bestaat overwegend uit relatief kleine organisaties (Skewness 5,5). Op balansniveau heeft de grootste organisatie een balans die ongeveer een factor 4 groter is dan die van de eerstvolgende en zijn er 7 organisaties met een balansniveau boven € 25 mln. bij een gemiddeld balansvolume exclusief programmaposten van € 18,9 mln. Ook de omzet is scheef verdeeld, alhoewel er 19 organisaties met een omzet boven € 25 mln. zijn bij een gemiddeld omzetvolume van € 25,9 mln. Bij de gemeenschappelijke regelingen waar personeelskosten bekend zijn, bedragen die ongeveer twee derde van de totale lasten en is er geen noemenswaardig verschil tussen veiligheidsregio’s en andere organisaties.

De volgende stap betreft de kern van dit onderzoek en richt zich op het vraagstuk van het evenwicht in de financiering van de organisaties. Opnieuw wordt het onderscheid tussen veiligheidsregio’s en overige gemeenschappelijke regelingen als basis gehanteerd. Tabel 2 laat de resultaten zien.

In het eerste deel van dit onderzoek was geconstateerd dat bij gemeentelijke verbonden partijen sprake is van een lager niveau van overfinanciering dan bij agentschappen en ZBO’s. Binnen het gemeentelijk domein blijkt er vervolgens ook een materieel verschil te zijn tussen overfinanciering bij de veiligheidsregio’s en de overige verbonden partijen. Overfinanciering bij de veiligheidsregio is een uitzondering, bij de overige verbonden partijen houden over- en onderfinanciering elkaar ongeveer in evenwicht. De verschillen zijn statistisch significant met X2 van 18,4 en R= -0,389 voor 2015 en X2=14,1 en R=-0,318 voor 2016 bij een betrouwbaarheid van p≤0,01.

In sommige regio’s is de GGD of ambulancedienst los van de veiligheidsregio georganiseerd.

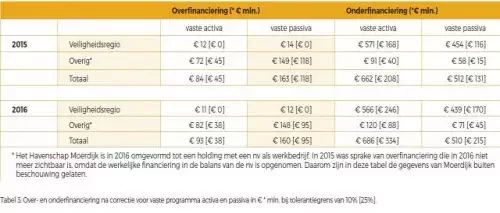

Wanneer de organisaties met dit type taken in de populatie Veiligheidsregio worden toegevoegd (n=7), dan veranderen de uitkomsten voor 2016 licht, in die zin dat de betrouwbaarheid van de uitkomst iets afneemt naar p=0,012. Alhoewel statistische significantie iets zegt over de uitkomsten, dient er ook gekeken te worden naar het feitelijke onderliggende financiële probleem. Met andere woorden: hoe groot is nu de over- en onderfinanciering die in deze populatie is aangetroffen? De resultaten hiervan staan in tabel 3.

Wordt de tolerantiegrens voor over- en onderfinanciering opgeschoven van 10% naar 25%, dan ontstaat vooral een effect bij de veiligheidsregio’s. Het financieringsverschil (verschil tussen vaste activa en passiva) in 2016 daalt dan met ongeveer 40% van € 127 mln. naar € 76 mln. In 2015 is de daling bijna 60%. Het is een indicatie dat de onderfinanciering niet zeer extreem is.

Andere bevindingen uit de balans

In deze paragraaf ga ik kort in op liquiditeit en eigen vermogen in enge zin. Voor de oordeelsvorming over liquiditeit is de acid-test gebruikt. Waar verbonden partijen via schatkistbankieren middelen bij het ministerie van Financiën onderbrengen is dat beschouwd als reguliere liquide middelen. Overliquiditeit in de zin van meer kasgeld dan kortlopende verplichtingen zijn bij verbonden partijen verwaarloosbaar met minder dan € 30 mln. in de hele populatie. Onderliquiditeit is dat niet en beslaat ongeveer € 491 mln. in 2015 en € 465 mln. in 2016, waarbij ongeveer de helft van die bedragen neerslaat bij de veiligheidsregio’s.

Er is geen norm voor eigen vermogen voor verbonden partijen zoals die er voor agentschappen wel is. Wordt de 5%-regel voor agentschappen aangehouden zonder rekening te houden met bestemmingsreserves, dan overschrijden 8 veiligheidsregio’s die norm. De hoogste waarde blijft onder 10% steken. Bij de overige gemeenschappelijke regelingen vallen twee zaken op. Ten eerste hebben 22 van de 47 verbonden partijen in 2016 een eigen vermogen boven 5% en zijn er 12 met een eigen vermogen boven 10%. Dat zijn vooral partijen met relatief weinig omzet voor bedrijfsvoering maar een relatief grote balans. Nog opvallender is dat er 7 verbonden partijen zijn zonder eigen vermogen (algemene reserve) in de strikte zin van het woord. Twee daarvan zijn ambtelijke fusies en de overige 5 verzorgen inkomensoverdrachten.

Discussie

Ik begon dit artikel met een theoretische duiding rondom het mulitple principal-probleem en de mogelijke gevolgen die dat heeft voor eigendomsverhoudingen. Als de bevindingen over de financiering van verbonden partijen op een rijtje worden gezet, dan lijken er een paar aanwijzingen te zijn die erop duiden dat het mulitple principal-probleem daadwerkelijk een rol speelt bij de financiering.

Ten eerste is het opvallend dat de veiligheidsregio’s in essentie zijn ondergefinancierd. Veiligheidsregio’s zijn verplichte verbonden partijen waar lang niet altijd sprake is van eenduidige gedachtelijnen binnen de regio, zeker niet bij de grotere regio’s. Dan kan gebrek aan overeenstemming ertoe leiden dat men minder bereid is om vermogen in de organisatie achter te laten. Een andere indicatie hiervoor is dat er bij de overige verbonden partijen, in het bijzonder bij ambtelijke fusies en organisaties die inkomensoverdrachten verzorgen, helemaal geen algemene reserve aanwezig is. Dit kan duiden op het onderkennen van de noodzaak om samen te werken, maar tegelijkertijd zeggenschap te willen houden over de eigen financiële middelen. In anekdotische zin worden ook dit soort signalen wel afgegeven door mensen in het veld.

Maar wellicht is er meer aan de hand. Een analyse van de balansen van gemeenten op basis van CBS- materiaal over de periode 2010-2016 laat zien dat overfinanciering – volgens de hier gehanteerde tolerantiegrenzen – bij gemeenten in de grootteklassen boven 50.000 inwoners in die 7 jaar niet voorkomt. Wordt de definitie van activa iets opgerekt door ‘onderhanden werk’ en ‘niet in exploitatie genomen gronden’ mee te nemen, dan geldt voor dezelfde groepen van gemeenten dat in ten minste 5 van de 7 onderzoeksjaren sprake is van onderfinanciering in algemene zin. Dezelfde bevinding geldt voor de geaggregeerde CBS-gegevens van alle gemeenschappelijke regelingen in dezelfde periode, zij het dat hier wel een omslag zichtbaar is van lichte onderfinanciering (5%) naar lichte overfinanciering in de laatste jaren. Kortom onderfinanciering is in gemeenteland niet ongebruikelijk.

De kasgeldlimiet zoals die van toepassing is voor lokaal bestuur stelt grenzen aan kort vreemd vermogen. De hier gesignaleerde netto onderfinanciering van circa € 170 mln. in 2016 wordt onderdeel van de berekening van de kasgeldlimiet en vult die voor ongeveer driekwart op. Er blijft dus nog ruimte over voor regulier management van de vlottende schuld. Bovendien hebben gemeenten een prikkel om met kort geld te financieren wegens de aanhoudend lage rente die op twee manieren doorwerkt. Ten eerste via de rentelasten zelf. Ten tweede leidt de lage rente in combinatie met de plicht tot schatkistbankieren ertoe dat overfinanciering duur wordt, omdat de vergoeding van het rijk voor bovenmatig kasgeld nagenoeg nihil is.

Tot slot van dit artikel nog een korte reflectie op het verschil tussen overfinanciering bij agentschappen en ZBO’s enerzijds en verbonden partijen anderzijds. Op nationaal niveau is het beeld dat overfinanciering van 2015 op 2016 met bijna 40% toeneemt, met name ook bij de begrotingsbekostigde instellingen. De overfinanciering uitgedrukt als percentage van het balanstotaal exclusief programmakosten is ongeveer 10%. Op lokaal niveau daalt het bedrag aan overfinanciering met ruim 15% en is het in relatie tot het relevante balanstotaal ongeveer 3%. Het verschil moge duidelijk zijn. Precies de omgekeerde beweging is er bij onderfinanciering.

Onderfinanciering van verbonden partijen neemt toe met 15%, terwijl op nationaal niveau sprake is van een afname van de onderfinanciering met 8%. Het in dit artikel gesignaleerde effect van relatief sterke afname van het financieringsverschil bij veiligheidsregio’s is op rijksniveau ook niet zichtbaar. Dat duidt op afwijkingen die op gevalsniveau veel groter zijn dan op lokaal niveau. Zie hiervoor ook de internetbijlagen.

Harde verklaringen zijn op basis van dit onderzoeksmateriaal niet te geven, maar hypothesen voor vervolgonderzoek gaan in de richting van de prijsstelling voor het gedwongen integrale schatkistbankieren op rijksniveau en de kennis en ervaring van de toezichthouders met treasury en de werking van een baten-lastenstelsel.

Ik wil afsluiten met een meer bestuurlijke opmerking. De doorlooptijd voor beoordeling van de jaarstukken en begrotingen van gemeenschappelijke regelingen is kort. Wellicht is het de moeite waard om dan de focus te leggen op de algemene indruk en politiek relevante onderwerpen. Maar neem daarna tijd om samen met de andere betrokken gemeenten wel een gedegen analyse te maken van de jaarstukken. Gebruik die als input voor een tussenrapportage en bezie dan of maatregelen op het terrein van financiering moeten worden genomen.

Dr. J.A.M. de Kruijf is universitair docent Bestuurskunde aan de Radboud Universiteit.