Invloed op kosten accountantscontrole

15 augustus 2018 om 12:41 0 reacties

De uitvoering van het beleid van gemeenten gebeurt in de dagelijkse praktijk niet alleen door gemeenten zelf, maar vindt voor een belangrijk deel ook plaats

door of in samenwerking met andere – zowel publieke als private – partijen. Dat ook de wetgever het belang hiervan ziet, blijkt mede uit het feit dat gemeenten al sinds geruime tijd verplicht zijn verantwoording over deze zogeheten verbonden partijen af te leggen in hun begroting en jaarverantwoording.

In de gemeentelijke verslaggevingsvoorschriften, het Besluit begroting en verantwoording provincies en gemeenten (BBV), wordt een verbonden partij als volgt gedefinieerd: ‘een privaatrechtelijke of publiekrechtelijke organisatie waarin de provincie onderscheidenlijk gemeente een bestuurlijk en een financieel belang heeft.’ (artikel 1 BBV).

Het BBV stelt dat in zowel de begroting als in de jaarstukken de volgende informatie over verbonden partijen moet zijn opgenomen (artikel 15, lid 1 BBV):

- uitwerking van de visie op en de beleidsvoornemens omtrent verbonden partijen

- lijst van verbonden partijen, onderverdeeld in:

- gemeenschappelijke regelingen,

- vennootschappen en coöperaties,

- stichtingen en verenigingen,

- overige verbonden partijen.

De lijst met verbonden partijen moet vervolgens de volgende elementen bevatten (artikel 15 lid 2 BBV):

- de wijze waarop de gemeente een belang heeft in de verbonden partij;

- het openbaar belang dat met de verbonden partij gediend wordt;

- het belang van de gemeente aan het begin van het jaar en het verwachte belang aan het einde van het jaar;

- de verwachte omvang van het eigen en vreemd vermogen van de verbonden partij aan het begin en einde van het jaar;

- het verwachte financiële resultaat van de verbonden partij;

- de eventuele risico’s van de verbonden partij voor de financiële positie van de gemeente.

Overigens is het op grond van artikel 5 van het BBV, gemeenten niet toegestaan om verbonden partijen te consolideren.

Onderzoeksverantwoording

Vanwege het feit dat in Nederland de kosten van accountantscontrole niet in de jaarstukken worden gepubliceerd, zijn in het voorjaar van 2018 alle gemeenten per mail benaderd met de vraag wat hun kosten voor accountantscontrole waren in het jaar 2016. Er hebben 126 gemeenten gereageerd op dit verzoek, 124 reacties waren uiteindelijk bruikbaar voor analyse. Van deze gemeenten zijn tevens de jaarstukken via het internet opgevraagd en vervolgens geanalyseerd. Voor zover wij kunnen nagaan is onze steekproef aselect wat betreft grootte van gemeenten en financiële kenmerken, zoals solvabiliteit, netto schuldquote en belastingcapaciteit.

Hoewel het belang van verbonden partijen dus groot lijkt, is er relatief weinig bekend over het aantal partijen waarmee gemeenten samenwerken en de invloed die dat heeft op de gemeentelijke bedrijfsvoering. Om hier meer zicht op te krijgen – in het bijzonder ook na te gaan wat de invloed van verbonden partijen is op de kosten van accountantscontrole door gemeenten – is hiernaar een onderzoek uitgevoerd.

Verbonden partijen

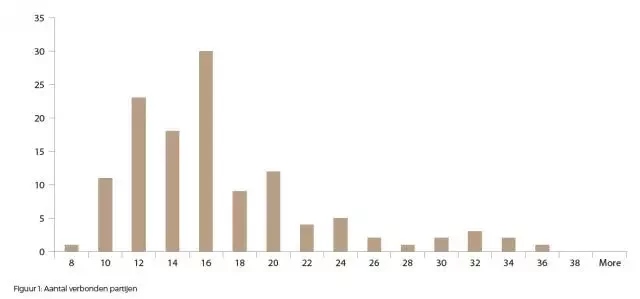

Uit onze analyses komt naar voren (zie figuur 1) dat het aantal verbonden partijen in de praktijk fluctueert van minimaal 8 tot maximaal 35. Het gemiddeld aantal dat wordt genoemd bedraagt 16. Zoals te verwachten viel, hangt het aantal verbonden partijen samen met de grootte van de gemeente, zowel als laatstgenoemde wordt uitgedrukt in het aantal inwoners als in het aantal fte’s dat bij de gemeente werkzaam is. Tegelijkertijd is het zeker niet zo dat het aantal verbonden partijen recht evenredig samenhangt met de grootte. Dit zien we met name duidelijk terug als we onze steekproef verdelen in grootte-groepen: het gemiddeld aantal verbonden partijen bij gemeenten met minder dan 20.000 inwoners bedraagt 15, bij gemeenten tussen de 20-50.000 inwoners eveneens 15, bij gemeenten met tussen de 50-100.000 inwoners 19 en bij gemeenten met meer dan 100.000 inwoners 25.

Zoals aangegeven kan een gemeente zowel samenwerken met publieke als private verbonden partijen. Bij eerstgenoemde gaat het concreet om gemeenschappelijke regelingen en samenwerkingsverbanden, bij laatstgenoemde gaat het om besloten, naamloze en commanditaire vennootschappen, stichtingen, verenigingen en coöperaties. Uit ons onderzoek komt naar voren dat het bij de meerderheid van de verbonden partijen om publieke organisaties gaat: 56,5% hoort bij die groep en 43,5% betreft derhalve private organisaties.

Om inzicht te krijgen in de financiële conditie van verbonden partijen hebben we twee zaken in beeld gebracht. Ten eerste hebben we per gemeente gekeken naar het percentage verbonden partijen dat een verlies rapporteert. Dit percentage blijkt op 17,0% te liggen, waarbij er aanzienlijke verschillen zijn tussen gemeenten. Zo is er in onze steekproef een gemeente waarbij geen van de verbonden partijen een verlies rapporteert, terwijl we voor een andere gemeente in onze steekproef vinden dat maar liefst de helft van de verbonden partijen rode cijfers schrijft. Ook de gemiddelde solvabiliteit van de verbonden partijen varieert sterk tussen gemeenten. Deze loopt uiteen van -1,27 tot 0,96 en ligt gemiddeld op 0,33.

Kosten van accountantscontrole

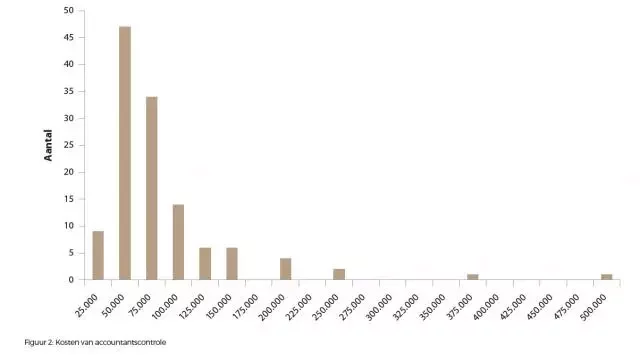

Zoals te verwachten viel vanwege de sterk uiteenlopende grootte van de gemeenten in onze steekproef, lopen ook de betaalde kosten van accountantscontrole sterk uiteen. Deze varieert van circa € 10.000 tot € 500.000 (zie figuur 2).1 Uitgedrukt in een bedrag per inwoner zijn de gemiddelde kosten van de accountantscontrole € 2,55, waarbij het laagste bedrag per inwoner € 0,55 is en het hoogste bedrag € 23,65. Hierbij zijn gemiddeld genomen de hoogste accountantskosten per inwoner zichtbaar bij de kleine gemeenten (met minder dan 20.000 inwoners). Dat bedrag ligt daar op € 4,87, bij gemeenten tussen de 20-50.000 inwoners is dit € 1,79, bij gemeenten met tussen de 50-100.000 inwoners € 1,46 en bij gemeenten met meer dan 100.000 inwoners € 1,36.

In ons onderzoek waren we met name geïnteresseerd in het effect van de financiële conditie van verbonden partijen op de kosten van accountantscontrole. Uit overzichtsstudies komen de volgende drie groepen naar voren als belangrijkste determinanten van kosten van accountantscontrole (Hay et al., 2006; Hay, 2013): de omvang, het inherent risico en de complexiteit van de organisatie die onderhevig is aan accountantscontrole.

In ons onderzoek hebben we de factor grootte geoperationaliseerd door te kijken naar het totaal aantal medewerkers van de gemeente (uitgedrukt in het aantal fte). Voor het in beeld brengen van het inherent risico hebben we een aantal standaard financiële ratio’s van gemeenten in onze analyses meegenomen. Het gaat hier om de netto schuldquote (gecorrigeerd voor alle verstrekte leningen), de solvabiliteit, het kengetal grondexploitatie, het kengetal structurele exploitatieruimte, het kengetal belastingcapaciteit en ten slotte het resultaat na bestemming. Al deze getallen hebben betrekking op het jaar 2016. De derde en laatste groep, complexiteit, wordt bij onderzoek binnen het bedrijfsleven veelal geoperationaliseerd door te kijken naar het aantal dochterbedrijven (Hay, 2013).

Voor het onderhavige onderzoek hebben we de complexiteit gemeten in de vorm van het aantal verbonden partijen en een aantal financiële kenmerken. Het idee daarachter is dat als er meer verbonden partijen moeten worden gecontroleerd, dit meer werk oplevert voor de accountants en zodoende ook tot hogere kosten leidt van de accountantscontrole. Verder levert een meer risicovolle financiële situatie van verbonden partijen wellicht een hogere complexiteit van de accountantscontrole op, waardoor ook de kosten zullen stijgen. Hierbij zijn we ons overigens uitermate bewust van het feit dat de accountant van de gemeentelijke jaarrekening in diens controle niet de jaarrekening van de verbonden partijen in zijn/haar controlewerkzaamheden betrekt.

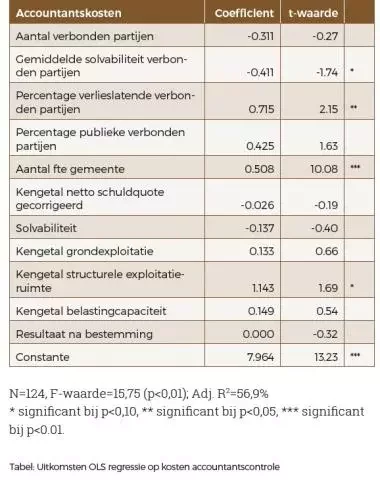

Uit de uitkomsten van de door ons uitgevoerde regressieanalyse (zie de tabel) blijkt dat de belangrijkste determinant van de hoogte van de kosten van accountantscontrole de omvang van de gemeente is (hier uitgedrukt in het aantal fte’s).2 Dat is ook niet verwonderlijk want hoe groter de gemeente, hoe omvangrijker de financiële administratie zal zijn en daarmee hoe uitgebreider de benodigde werkzaamheden van de accountant. We vinden echter ook dat de financiële conditie van verbonden partijen een statistisch significante invloed heeft op de kosten van accountantscontrole. Als de gemiddelde solvabiliteit van de verbonden partijen lager is, dan zijn de kosten van accountantscontrole hoger, en als het percentage verbonden partijen dat verlies maakt hoger is, zijn de kosten ook hoger. Verder vinden we dat de structurele exploitatieruimte (van de gemeente zelf) ook een significante invloed heeft op de accountantskosten.3 Overigens hebben we voor laatstgenoemde bevinding vooralsnog geen heldere verklaring. Opvallend is verder dat geen van de andere kengetallen die iets zeggen over de financiële conditie van de gemeente zelf een statistisch significante invloed heeft op de kosten van accountantscontrole.

Ten slotte

In de praktijk wordt gesteld dat verbonden partijen niet expliciet worden meegenomen in de accountantscontrole van gemeenten en dat kenmerken daarvan derhalve ook geen invloed zouden mogen hebben op de kosten van de accountantscontrole. In dit artikel worden er echter wel de nodige significant verbanden gevonden tussen de financiële karakteristieken van verbonden partijen en de kosten van de accountantscontrole. Er is verder onderzoek nodig om deze relatie nader te duiden.

T. Schepman is afgestudeerd aan de MSc Accountancy & Control aan de Vrije Universiteit Amsterdam. Dr. G.T. Budding is opleidingsdirecteur van de Public Controllersopleidingen bij het Zijlstra Center for Public Control, Governance and Leadership, onderdeel van de Vrije Universiteit Amsterdam.

Noten

- Om de anonimiteit van onze respondenten te waarborgen hebben we hier niet de exacte kosten van accountantscontrole weergegeven, maar deze enigszins afgerond. Tevens geven we hier niet de beschrijvende statistieken voor alle variabelen in ons onderzoek. Laatstgenoemde zijn verkrijgbaar bij de auteurs van dit artikel.

- We hebben als robuustheidscheck dezelfde analyses uitgevoerd, maar dan met het aantal fte’s van de gemeente in plaats van het aantal inwoners. De uitkomsten van deze analyses zijn grotendeels hetzelfde, met uitzondering van de resultaten op de variabelen gemiddelde solvabiliteit van de verbonden partijen en de structurele exploitatieruimte. Deze variabelen zijn namelijk niet langer statistisch significant.

- We hebben voor de financiële kengetallen van de gemeenten zelf de definities aangehouden die in het BBV hieraan worden gegeven (zie www.commissiebbv.nl).

Literatuur

- Hay, D.C., Knechel, W.R., & Wong, N. (2006), ‘Audit Fees: A Meta-analysis of the Effect of Supply and Demand Attributes’, Contemporary Accounting Research 23(1): 141-191.

- Hay, D. (2013), ‘Further Evidence from Meta-Analysis of Audit Fee Research’, International Journal of Auditing, 17(2), 162-176.