Baten-lastenstelsel: tovermiddel voor sturing?

2 december 2019 om 11:41 0 reacties

In het voorjaar van 2017 verscheen opnieuw een rapport waarin een pleidooi staat voor de introductie van het het baten-lastenstelsel voor de gehele Rijksdienst. De Algemene Rekenkamer is bij monde van haar president een warm pleitbezorger van de introductie van het baten-lastenstelsel.

In een brief van 8 mei 2017 van de Algemene Rekenkamer aan de Tweede Kamer over dit onderwerp worden inzicht in integrale kosten van beleid, life-cycle management, eenduidigheid bij overhevelen van middelen naar andere begrotingsjaren en (internationale) vergelijkbaarheid als belangrijke argumenten voor introductie van een baten-lastenstelsel genoemd. Het lijkt er op dat het Ministerie van Financiën wat terughoudender is, althans als we de brief van de minister bij de aanbieding van het rapport moeten geloven.

Eind november 2018 pleit de president van de Algemene Rekenkamer er in een weblog voor om het uitgavenkader voor investeringen bij Defensie in stand te houden. Kern van de argumentatie: alleen als er een ‘hek’ om de projectuitgaven voor zowel investering, onderhoud als risico wordt gezet is sturing op de grote investeringsprojecten van Defensie door de Tweede Kamer mogelijk.

In december 2018 presenteerden de Kamerleden Sneller en Snels een rapport waarin een pleidooi wordt gehouden voor pilots voor de implementatie van een baten-lastenstelsel bij het Infrastructuurfonds en rondom de investeringen voor defensiematerieel. Naast deze pilots zou er een breder onderzoek door de studiegroep begrotingsruimte moeten worden gedaan naar ‘(...) de implementatie van een baten-lastenstelsel rijksbreed’ (p. 2-3). Daarbij zou niet alleen de techniek, maar ook de informatievoorziening onderdeel van het onderzoek moeten zijn. Sneller en Snels geven overigens ook aan dat de keuze voor het ene of het andere stelsel pragmatische kanten heeft omdat beide stelsels voor- en nadelen hebben (p. 3).

In dit artikel wil ik aandragen dat introductie van een baten-lastenstelsel alléén geen oplossing biedt voor toereikend inzicht in de kosten en het beheer van investeringsuitgaven. Ik begin met een korte introductie van het concept baten-lastenstelsel, vervolgens komt de kern van de toegevoegde waarde van het baten-lastenstelsel aan de orde. Daarna bespreek ik de impact van een baten-lastenstelsel op het inzicht in en sturing op investeringsbeslissingen en volgt een conclusie.

1. De stelseldiscussie

Behoudens bij de kerndepartementen van het Rijk is een baten-lastenstelsel in het Nederlands openbaar bestuur min of meer standaard. De discussie over introductie van een baten-lastenstelsel in het openbaar bestuur gaat zeker 100 jaar terug naar minister Van Gijn, die voorstellen deed om, gelet op de toerekening van de voordelen van het gebruik van investeringsgoederen aan verschillende generaties, de op jaarbasis relevante (gebruiks-)kosten in plaats van gerealiseerde uitgaven als sturings- en verantwoordingsinstrument te hanteren (Van der Bij, 1993, p. 182-184). De fundamentele stelseldiscussie is terug te voeren op de vraag of overheden, net als ondernemingen, productiehuishoudingen zijn die hun vermogenspositie moeten bewaken, of dat ze juist consumptiehuishoudingen zijn die moeten zorgen dat inkomsten en uitgaven min of meer in evenwicht zijn.

Vanaf midden jaren ‘80 van de vorige eeuw is geleidelijk aan boekhouden volgens bedrijfseconomische standaarden bij provincies en gemeenten en later ook in andere delen van het openbaar bestuur ingevoerd. Bij het Rijk zijn vanaf 1994 in de zogenaamde Agentschappen dienstonderdelen geïntroduceerd die een baten-lastenstelsel hanteren. Een belangrijk argument hierbij was verbetering van de efficiëntie door betere kostentoerekening van geleverde diensten, waaronder de kosten van het gebruik (afschrijving) van de kapitaalgoederen. Zo zouden via het inzicht uit de resultatenrekening de totale kosten van overheidsdienstverlening uiteindelijk beter toegerekend worden aan de belastingbetalers die van de diensten profiteren, ook als dat profijt in de toekomst ligt. Een ander argument heeft te maken met het zicht houden op de gebruikte kapitaalgoederen, zoals vastgoed of voertuigen, en een goede administratie van de vorderingen en schulden van een dienst. Daarnaast verstrekt de balans inzicht in de totale bezittingen (activa) en de wijze waarop die zijn gefinancierd (passiva; eigen vermogen en schulden). In een zuivere kasadministratie ontbreekt een vermogensopstelling, terwijl de kapitaalmarkt juist behoefte heeft aan een balans om de risico’s van te verstrekken financiering in te schatten. Het laatste argument dat ik hier wil noemen is onderlinge vergelijkbaarheid van financiële overzichten. Twee verschillende stelsels betekent twee verschillende ‘talen’ en denkmodellen en die sluiten niet altijd op elkaar aan, al is het maar omdat kosten niet altijd tot een verandering in het banksaldo leiden en uitgaven dat wel doen. Op internationaal niveau speelt vergelijkbaarheid eveneens en daar is, ook in EU-verband, sprake van een trend om een administratie volgens het baten-lastenstelsel te voeren. Die externe druk zorgt er mede voor dat de administratieve stelseldiscussie in Nederland telkens weer terugkeert.

2. Toegevoegde waarde

De stelling ‘cash is a fact, profit is an opinion’ duidt er op dat winst een problematisch begrip is. De achterliggende boodschap is dat kasmutaties eenvoudig en objectief vast te stellen zijn. Bij het vaststellen van baten en lasten, en daarmee de winst, zijn oordelen ingebouwd over bijvoorbeeld de gebruiksduur en waarde van kapitaalgoederen.

Dat het baten-lastenstelsel desondanks de dominante administratievorm is heeft te maken met het gegeven dat een onderneming de (kost)prijs voor dienstverlening niet kan laten afhangen van het niveau van uitgaven. Dat zou, simpel gezegd, betekenen dat in een jaar met veel investeringsuitgaven de prijs voor dienstverlening hoog wordt en andere partijen met lagere prijzen marktaandeel winnen. Door de kosten voor het gebruik van kapitaalgoederen over de hele gebruiksduur te spreiden ontstaat een stabiel kosten- en prijsniveau dat is gekoppeld aan de verkopen. In het openbaar bestuur geldt iets soortgelijks: de inkomsten zijn relatief stabiel en in de meeste gevallen niet te beïnvloeden, terwijl de uitgaven sterk kunnen bewegen al naar gelang de investeringsbehoefte. Juist kostentoerekening gedurende de gebruikstijd van investeringsgoederen is een relevant thema dat pleit voor het hanteren van een baten-lastenstelsel. Een andere kwestie is de kwetsbaarheid van investeringsuitgaven in tijden van bezuinigingen. Toch is elk boekhoudstelsel an sich een onvoldoende instrument voor sturing op investeringen en doet zich een aantal knelpunten voor.

3. Knelpunten

De rijksbegroting bestaat in Nederland voor het overgrote deel uit uitgaven die alleen door wezenlijke wetswijzigingen kunnen worden beïnvloed. Snel bezuinigen is dan vaak niet realistisch. Voor investeringsuitgaven geldt juist dat zolang een project niet is gestart, uitstel denkbaar is. Omdat het bij investeringen om relatief grote bedragen gaat, kan met het vertragen van een paar projecten een bezuinigingsdoelstelling snel worden gerealiseerd. Daar staan dan gebrekkig onderhoud of bijvoorbeeld langere reistijden tegenover. In het geval van Defensie komt het bijvoorbeeld voor dat vliegtuigen aan de grond blijven omdat er geen reserve-onderdelen meer zijn. De president van de Algemene Rekenkamer verwijst hier in de eerder genoemde blog naar.

Daarmee komen we uit bij een mogelijk spanningsveld tussen het budgetrecht van het Parlement en de doorwerking van investeringsbeslissigen in een administratief systeem. Kern van het budgetrecht is dat de begroting voor het komende jaar bindend wordt vastgesteld. De ramingen voor de daarop volgende drie jaar zijn indicatief in plaats van bindend. Dit geldt zowel voor een kasstelsel als voor een baten-lastenstelsel. De meerjarenraming wordt hooguit getoetst aan de meerjarige kaders (bij het Rijk zijn dat de uitgavenkaders van de drie budgetdiscipline sectoren). In theorie kan het Parlement voor een volgend begrotingsjaar andere prioriteiten stellen. Juist daar zit een knelpunt rondom inzicht en sturing via een baten-lastenstelsel omdat de gebruiksduur van overheidsinvesteringen in de regel veel langer is dan investeringen in het bedrijfsleven en ver voorbij de meerjarenramingen c.q. kabinetsperiode gaat. Ik licht er voor dit artikel twee zaken uit. Ten eerste kostentoerekening en integrale kosten van de investering en ten tweede de impact van afschrijvingen op het EMU-saldo.

3.1 Gevolgen kostentoerekening

Bij een investeringsbeslissing is aan de orde of de voorgenomen investering over de gehele looptijd rendabel is. Dat veronderstelt dat er tegenover die investering op termijn ook voldoende monetaire baten staan die de gemaakte kosten compenseren. Bij de investeringsbeslissing zelf kan door een analyse te maken van de totale kosten van het gebruik van het activium (total cost of ownership [TCO]) over de looptijd ex ante een inschatting worden gemaakt van de economisch en maatschappelijk meest voordelige oplossingsrichting. Idealiter levert dat via een vergelijking van de contante waarde van de kosten van de investering de meest geschikte oplossing op. Voor die investeringsbeslissing dient een overzicht te worden gemaakt van de thans bekende investerings-, onderhouds-, implementatie- en beheeruitgaven en -kosten gedurende de volledige gebruiksduur van de investering. De uitgaven komen in pieken en dalen: hoge uitgaven aan het begin, gevolgd door min of meer stabiele uitgaven gedurende de exploitatieperiode en weer hoge uitgaven als groot onderhoud aan de orde is. Gelet op het karakter van overheidsinvesteringen gaat een dergelijk overzicht ruimschoots over de periode van een meerjarenraming heen. Dat betekent dat de aan het Parlement gepresenteerde reeks cijfers voor de besluitvorming moet worden aangevuld met cijfers buiten de meerjarenraming om, ook als de meerjarenraming in baten en lasten is opgesteld. Los van de presentatie van baten en lasten zal autorisatie op kasgeldniveau ook relevant blijven omdat op die manier een door het Parlement geautoriseerd plafond voor de initiële investering ontstaat.

Aanvullende toelichtingen op de begroting hoeven niet onoverkomelijk te zijn. In het Infrastructuurfonds worden nu ook al zulke overzichten gepresenteerd. Het geeft wel aan dat voor besluitvorming over investeringen hulpconstructies nodig blijven. Die hulpconstructies raken in de eerste plaats het inzicht in de maatschappelijke toegevoegde waarde van de investering gedurende de gehele looptijd. In de tweede plaats zou een hulpconstructie moeten laten zien hoe uitgaven en de daaruit voortvloeiende baten en lasten over de gehele gebruiksduur van de investering zijn verdeeld en wat de gevolgen daarvan zijn voor de toekomstige begrotingsjaren. Dat geldt wellicht nog het sterkst als er sprake is van onregelmatige baten en lasten zoals in het voorbeeld over een ICT-investering van Sneller en Snels (2018, p. 39). Toepassing van een baten-lastenstelsel voor de begroting betekent uiteindelijk dat er ten opzichte van een kasstelsel met name door afschrijvingen – en onder de veronderstelling dat de Staat zelf de investering financiert1 – voor de investering een hoger volume aan verplichte lasten ontstaat dan in een kasstelel. De bijsturing door een toekomstig Parlement van een individuele begroting wordt daarmee verder beperkt. Daar staat tegenover dat bij consequent toepassen van het baten-lastenstelsel aangenomen mag worden dat beheer en onderhoud van activa beter aansluiten bij de beoogde gebruiksperiode van de investering. Voor de koppeling tussen activabeheer en onderhoud wordt gesproken over de zoektocht naar extracomptabele in plaats van intracomptabele (lees: baten-lastenstelsel, JdK) assetmanagementsystemen bij Defensie en Rijkswaterstaat (minfin, 2017a, p. 26-27). Het veronderstelt ook dat het Ministerie van Financiën bereid is om, wanneer het onderhoud of de herinvestering noodzakelijk is, de kasuitgave die daar het gevolg van is zonder discussie over de impact op het EMU-saldo toe te staan. Daarmee kom ik bij mijn tweede thema, de afschrijvingen en de gevolgen voor kasstromen.

3.2 Afschrijvingen

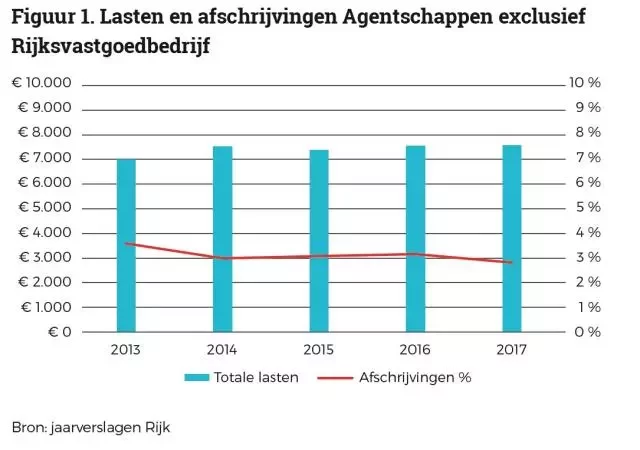

Het tweede thema rondom de investeringen heeft betrekking op de uitgaande kasstromen en de afschrijvingen. In de huidige praktijk autoriseert het Parlement bij Agentschappen zowel de begroting en rekening van baten en lasten als de begroting en rekening van kapitaalinkomsten en -uitgaven. Behoudens bij het Rijksvastgoedbedrijf (RVB) gaat dat nauwelijks om materiële bedragen in de Rijksbegroting. Dat betekent ook dat er nauwelijks afschrijvingen – rond de € 250 miljoen, ongeveer 0,03% BNP – in de begrotingen van de Agentschappen zitten (figuur 1).

Vanuit het perspectief van sturing op schuld en EMU-saldo doen de investeringen bij de Agentschappen er dus niet toe. Ook als het RVB (circa € 300 miljoen afschrijvingen per jaar, 20-25% van de lasten) wel wordt meegenomen, verandert het beeld niet wezenlijk. Maar als er ècht integraal wordt gewaardeerd en afgeschreven, dan zijn er wel gevolgen voor de rijksbegroting. Afschrijven van de JSF alleen al zou, bij een afschrijvingsperiode van 30 jaar, € 160 miljoen per jaar2 afschrijvingslasten betekenen. De meest recente gegevens van het CBS over de overheidsbalans laten zien dat er € 267 miljard aan infrastructuur3 op de balans staat. Zelfs bij afschrijven over 100 jaar is dat ruim € 2,5 miljard per jaar. En dat zijn bedragen met politieke impact. De afschrijving zelf is in de begroting een kostenverhogende post, maar heeft uiteraard geen effect op de uitgaven.

Het idee achter afschrijven is dat het waardeverlies door gebruik van het activum wordt gecompenseerd door de in de kostprijs opgenomen vergoeding. Via de baten voor dienstverlening ontstaat dan een inkomende kasstroom die ‘opzij’ wordt gezet om in de toekomst het activum te vervangen. En daar zit ook een knelpunt. Want wie gaat beslissen over de uitgaven van die spaarpot of het aantrekken van de nieuwe leningen die nodig zijn om investeringen, beheer en groot onderhoud te betalen? Als we al kunnen aannemen dat een activum wordt vervangen, dan is op het moment van herinvesteren of groot onderhoud zeker dat er in kastermen substantiele betalingen plaatsvinden. Net als in het kasstelsel raakt dat direct het EMU-saldo in het jaar waarin de uitgave is gepland. Als de herinvestering samenvalt met een periode van laagconjunctuur en bezuinigingen, dan zal de verleiding groot zijn om de investering nog maar even uit te stellen. Dat geldt ook in het geval dat het Rijk daadwerkelijk kasgeld afgezonderd heeft voor de toekomstige herinvestering. Immers, afgezonderd kasgeld betekent dat de netto schuld van de Staat daalt zolang het geld op de bankrekening van Financiën blijft staan. Op het moment dat de investering plaatsvindt, stijgt de netto schuld ook weer.

Daarmee zijn we terug bij het ‘hek’ dat de president van de Algemene Rekenkamer voorstelt voor de defensie-investeringen. Als er geen ‘spaarpot’ beschikbaar is, is de verleiding groot om de noodzakelijke investeringsuitgaven in tijden van laagconjunctuur maar uit te stellen. Los van investeringsuitgaven hebben we dit verschijnsel ook kunnen zien bij de introductie en het vervolgens weer afschaffen van het AOW-spaarfonds in 2011. Dit fonds was bedoeld om een deel van de toekomstige uitgaven van de AOW vroegtijdig op te vangen maar is uiteindelijk nooit ingezet.

4. Slot

Zoals Sneller en Snels aangaven is de keuze voor het ene of het andere administratieve stelsel meer pragmatisch dan principieel omdat beide stelsels voor- en nadelen kennen. Een baten-lastenstelsel biedt ten opzichte van een kasstelsel meer inzicht in de gebruikslasten van een activum gedurende de gebruiksperiode. Het argument van de introductie van één stelsel waarbij Rijk, gemeenten en provincies dezelfde financiële taal spreken lijkt mineur, maar mag niet worden onderschat. In die zin is een pleidooi voor een baten-lastenstelsel bij het Rijk begrijpelijk.

Wanneer het er echt om gaat investeringsuitgaven en -lasten op een verantwoorde wijze aan het Parlement voor te leggen, dan volstaat puur een stelselwijziging niet. Er zullen afspraken moeten komen over meerjarencijfers die veel verder gaan dan de huidige vierjarige periode. Daarmee wordt het inzicht in de consequenties van de investering vergroot. Veel belangrijker is mijns inziens de politieke bereidheid om zorgvuldig om te gaan met de voor onderhoud en afschrijvingen in het systeem gereserveerde middelen. De politieke en de bedrijfseconomische werkelijkheid zijn twee verschillende zaken. Als de politieke wil er is om zorgvuldig met activa om te gaan – en daar is met de opgaven die voor ons liggen zeker aanleiding toe – dan mag kasgeld geen belemmering voor noodzakelijk onderhoud zijn. Het baten-lastenstelsel biedt, in combinatie met hulpconstructies, de mogelijkheid om reserveringen voor onderhoud inzichtelijk te maken. Maar als het EMU-saldo te allen tijde de leidende norm blijft, dan ligt het voor de hand om in tijden van laagconjunctuur toch maar weer die investeringsuitgaven uit te stellen omdat de impact daarvan op het EMU-saldo zo groot is, of terug te grijpen op publiek-private samenwerking puur vanuit financieringsperspectief, waardoor schulden alsnog buiten de balans blijven. Wellicht moeten we zelfs wel de discussie in Europa aangaan om tegelijkertijd met de introductie van een baten-lastenstelsel nieuwe afspraken te maken over uitgaven gekoppeld aan de afschrijvingslasten, om tenminste het onderhoud aan onze investeringen (ook Europabreed!) op peil te houden.

Dr. J.A.M. de Kruijf, universitair docent bestuurskunde aan de Radboud Universiteit.

Noten

1. Als de Staat via een publiek-private samenwerking een investering tot stand brengt, komt de investering en de bijbehorende schuld niet op de balans maar alleen via kapitaallasten in de resultatenrekening terecht. Een integraal overzicht van de schulden van de Staat is dan niet meer uit de balans af te lezen.

2. De begroting Defensie 2019 (Memorie van Toelichting, p 50) heeft € 4,8 mld geraamd voor het JSF-project.

3. Bedoeld zijn de grond, weg- en waterbouwkundige werken in de overheidsbalans. In combinatie met balansgegevens van lokale en regionale overheden van het CBS is naar schatting € 230 mld toerekenbaar aan het Rijk.

Literatuur

• Algemene Rekenkamer (2017), Brief van de Algemene Rekenkamer, Kamerstukken II 2016-2017, 31865, nr, 97, Den Haag: Sdu Uitgevers.

•Bij, J. van der (1993), Doelmatigheid en de rijksbegroting, Groningen: Wolters-Noordhoff.

•Ministerie van Financiën (2017), Baten en lasten geherwaardeerd, Den Haag: Sdu Uitgevers.

•Tweede Kamer (2018), Brief van de vaste commissie voor Financiën, Bijlage, Kamerstukken II 2018-2019, 31865, nr. 125-blg 867441, Den Haag: Sdu Uitgevers.