Beleidscontrol bij de ministeries

2 december 2019 om 14:39 0 reacties

In het regeerakkoord ‘Vertrouwen in de toekomst’ zijn 161 plannen opgenomen die per saldo in 2021 bijna 15 miljard euro kosten. Onder de noemer beleidscontrol proberen de controllers bij de ministeries meer grip te krijgen op de beleidscyclus en vooraf te adviseren over de kwaliteit van beleidsplannen.

Het kabinet besteedt – op papier – expliciet aandacht aan de doelmatigheid en doeltreffendheid van overheidsuitgaven, onderwerpen die relevant zijn voor beleidscontrol. Het kabinet wil sturen op meer effectiviteit van beleid. Hierdoor lijkt een grote rol te zijn weggelegd voor de controller binnen de ministeries. Het blijkt echter in de praktijk voor de controller moeilijk om meer betrokken te zijn aan de voorkant van het beleidsproces en kritisch te adviseren over beleidsvoorstellen. Wat is ervoor nodig om de ambitie van de controller en het kabinet-Rutte III waar te maken?

Context: Regeerakkoord en AR

De Algemene Rekenkamer constateert al geruime tijd dat bij de ministeries onvoldoende duidelijk is welke resultaten in de praktijk met publiek geld worden bereikt (AR, 2012, 2016). Zo stelt de Algemene Rekenkamer (2016:13) dat van veel beleidsmaatregelen onduidelijk is wat het beoogde doel is, wat de effecten voor burgers en bedrijven zijn of waar het belastinggeld is gebleven. De directie Begrotingszaken van het ministerie van Financiën, die onder andere de concept jaarverslagen van de ministeries beoordeelt, constateert dat de beleidsconclusies in de jaarverslagen een punt van aandacht blijven.

Tegenwoordig wordt van de controller verwacht dat hij het management adviseert bij hun afwegingen en het inrichten van informatiesystemen om de voortgang van beleidsplannen te volgen (Dijkman et al., 2017). De controller moet in staat zijn de informatie toekomstgericht te maken en door (meerjarige) analyses managers te faciliteren in hun rol en inzicht geven en zodoende het management te ondersteunen in de planningsfase, strategiebepaling en besluitvorming (Van Egten en Veldman, 2006:17). De vraag is hoe de beleidscontroller hieraan invulling kan geven, hoe de resultaten van de beleidsplannen inzichtelijk kunnen worden gemaakt, hoe beleidscontrollers aan de voorkant van het beleidsproces betrokken zijn en kritisch kunnen toetsen en adviseren.

Om meer inzicht in de kwaliteit van het beleid te verkrijgen, hebben de publieke controllers bij de ministeries formeel een aanvullend instrumentarium aangereikt gekregen door de wijziging van de Comptabiliteitswet. Op 1 januari 2018 is deze wet namelijk aangepast en is hierin opgenomen dat alle voorstellen die ter tafel komen in de ministerraad of in de Kamers der Staten Generaal een toelichting behoeven op onder andere: de doeltreffendheid, doelmatigheid, het beleidsinstrumentarium en de financiële gevolgen (Kamerstukken II 2017/18, 31865, nr. 105). Daarnaast wordt de komende jaren de operatie inzicht in kwaliteit uitgevoerd om de kennis over doeltreffendheid en doelmatigheid van beleid te vergroten (Regeerakkoord, 2017:20).

Beleidscontrol

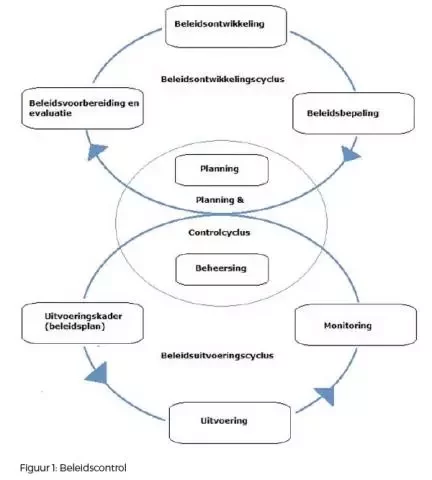

Beleidscontrol is een beheersysteem en heeft betrekking op de beheersing van de realisatie van beleidsplannen. Beleidscontrol is in het onderzoek als volgt gedefinieerd: ‘Beleidscontrol is, vanuit de bedoeling van de organisatie, het management adviseren bij de vertaling van politieke prioriteiten in meetbare beleidsplannen op basis van de doeltreffendheid, doelmatigheid, financiële en organisatorische inpasbaarheid (interne kwaliteitsmaatstaven), de maatschappelijke aanvaardbaarheid, passendheid en rechtmatigheid (externe kwaliteitsmaatstaven), het monitoren van de voortgang en verantwoorden van de realisatie van de beleidsdoelen. De rol van de beleidscontroller is het adviseren over de optimale inzet van het beleidsinstrumentarium. Dit vraagt dat de beleidscontroller ook kennis van en inzicht heeft in maatschappelijke ontwikkelingen en de rol van de overheid daarbij.

Plannen en beheersen

Het kabinet stelt door middel van het regeerakkoord (meerjarige) beleidsdoelstellingen vast. Ministeries werken deze beleidsdoelstellingen concreet uit in beleidsplannen en verwerken de financiële gevolgen in de begroting. Het management dat op verschillende organisatieniveaus binnen ministeries is georganiseerd, is verantwoordelijk voor de planning en beheersingsactiviteiten die gericht zijn op de realisatie van beleidsdoelstellingen. De beleidsdoelstellingen worden uitgewerkt in beleidsplannen waarin een samenhangend geheel van activiteiten en besluiten zijn verwerkt, die gericht zijn op het behalen van de door het kabinet gestelde beleidsdoelen.

Het management beslist, gegeven de kaders van de bewindspersonen, over de concrete uitwerking van de doelstellingen binnen de organisatie(onderdelen), geeft richting aan de wijze waarop, de mate waarin en de termijn waarbinnen deze doelstellingen moeten worden gerealiseerd. Daarnaast is het management verantwoordelijk voor de organisatiebeheersing. Dit zijn managementactiviteiten die ervoor zorgen dat het functioneren van verschillende organisatieonderdelen op elkaar zijn afgestemd (coördinatie) en dat de inspanningen van de organisatie op efficiënte wijze gericht zijn en blijven op het realiseren van gestelde doeleinden (Merchant & Van der Stede, 2011 uit Groot en Van Helden, 2012:38).

De rol van de beleidscontroller

De beleidscontroller adviseert het management bij de vertaling van politieke prioriteiten en beleidsdoelen in meetbare beleidsplannen, het monitoren van de uitvoering van de beleidsplannen en het verantwoorden over de resultaten. De beleidscontroller adviseert het management over de optimale inzet van het beleidsinstrumentarium. Beleidscontrol richt zich op de beïnvloeding van de te nemen beslissingen van managers die op verschillende organisatieniveaus zijn georganiseerd. De beleidscontroller voert vanuit de controlerende en adviserende verantwoordelijkheid waarde toevoegende activiteiten uit.

De werkzaamheden zijn hierbij gericht op het vooraf (ex ante) ondersteunen van beslissers in hun afwegingen (intern consulting), strategische planning, adviseren over de inrichting van informatiesystemen, verbeteren van processen en financieel-economische analyses, risicomanagement en prestatiemanagement (Graham et al. 2012:74). De controller moet in staat zijn de informatie toekomstgericht te maken en door (meerjarige) analyses managers te faciliteren in hun rol en inzicht geven en zodoende het management te ondersteunen in de planningsfase, strategiebepaling en besluitvorming (Van Egten en Veldman, 2006:17). Hiervoor is het nodig dat de controller dicht bij de beslissers komt te staan en betrokken is bij de besluitvorming.

Wat vraagt dit van de beleidscontroller?

Voor het uitvoeren van beleidscontrol is het nodig dat de beleidscontroller dicht bij het management komt te staan, zodat hij weet wat er op de agenda van de beslissers staat en wat zij nodig hebben om hun werk goed te doen. Het uitoefenen van beleidscontrol is een fundamenteel andere rol dan de klassieke controlerende rol. Hiervoor is het nodig dat de beleidscontroller naast vakinhoudelijke (financiële) kennis en analytische vaardigheden ook sociale en adviesvaardigheden ontwikkelt om bij beslissers aan tafel te komen en daar serieus genomen te worden. De beleidscontroller moet in staat zijn financiële en niet-financiële informatie toekomstgericht te maken en door (meerjarige) analyses managers te faciliteren in hun rol en inzicht te geven in de effectiviteit van beleidsalternatieven.

Hoe verloopt het in de praktijk?

De controlfunctie is bij de onderzochte ministeries op verschillende beslissingsniveaus georganiseerd. Op alle beslissingsniveaus wordt een vorm van beleidscontrol uitgevoerd. Beleidscontrol is bij de onderzochte ministeries niet als een aparte functie binnen de controlafdeling georganiseerd, maar wordt als een geïntegreerd onderdeel gezien van de controlfunctie. Beleidscontrol richt zich in de praktijk op het toetsen van de financiële onderbouwing en budgettaire inpasbaarheid van beleidsplannen. Daarnaast wordt zo veel als mogelijk geadviseerd over de instrumentenkeuze van beleidsplannen. Een leidend principe binnen de controllagen is om zuinig en zinnig met publieke middelen om te gaan en beleid op een zo doelmatig en doeltreffend mogelijke manier vorm te geven. Van een concrete toets op doeltreffendheid is geen sprake, maar het streven om het ‘goede gesprek’ te voeren is breed gedeeld.

De manier waarop beleidscontrol wordt ingevuld verschilt per beslissingsniveau, per controller en per beleidsonderwerp. Het verschil tussen de beslissingsniveaus is het organisatiebelang dat leidend is in de beoordeling van de interne en externe kwaliteitsmaatstaven en aan welke beslisser/managementlaag geadviseerd wordt. Bij de onderzochte ministeries zijn de budgethouders – de (plaatsvervangend) secretaris generaal en de directeuren-generaal (ook wel bestuursraad genoemd) en gemandateerde budgethouders – de beleidsdirecteuren – integraal verantwoordelijk voor de realisatie van de beleidsdoelstellingen en samenhangende budgetten (financieel beheer). Deze integrale verantwoordelijkheid is voor beide ministeries bepalend voor de manier waarop beleidscontrol is georganiseerd en de manier waarop besluitvorming tot stand komt.

Eerste lijn speelt een cruciale rol

Bij de twee onderzochte ministeries is de financieel adviseur de eerste controllijn die beleidscontrol uitvoert. De financieel adviseur valt onder de lijnverantwoordelijkheid van de afdelingsmanagers en is direct betrokken bij het opstellen en schrijven van beleidsplannen. De financieel adviseur maakt onderdeel uit van een beleidsteam dat clustergewijs is georganiseerd binnen een bepaald beleidsveld. De controlerende rol van de financieel adviseur richt zich vooral op de budgettaire inpasbaarheid en rechtmatigheid. De adviesrol heeft vooral betrekking op het versterken van het financieel bewustzijn van de beleidsmedewerkers aan de voorkant van het beleidstraject, op het gebied van doelmatigheid en doeltreffendheid.

Tweede lijn: centraal – decentraal

Beleidscontrol in de tweede controllijn is bij de twee onderzochte ministeries verschillend ingevuld. De budgethouders van het ministerie van OCW worden ondersteund door controllers die formeel onder de stafdirectie Financieel-Economische Zaken (FEZ) zijn gepositioneerd. Functioneel werken zij voor de budgethouders. Zodoende is er sprake van een dubbele loyaliteit. Deze controllers zijn namelijk loyaal aan de budgethouder, maar moeten de directeur FEZ ook voorzien van alle relevante informatie om de rol van directeur FEZ te kunnen uitvoeren. De budgethouders bij VWS worden ondersteund door de coördinerend financieel adviseurs (CFA’s). Deze controllers zijn formeel gepositioneerd bij een beleidsdirectie binnen de beleidskolom waar een budgethouder verantwoordelijk voor is. Zij zijn primair (coördinerend) financieel adviseur voor een beleidsdirectie en voor een deel van hun tijd adviseren zij de budgethouder van de kolom, ook als het onderwerpen van zijn eigen beleidsdirectie betreffen.

De eerste controllijn, de financieel adviseur, speelt een cruciale rol

Een tweede verschil is dat de beleidscontroller bij OCW die de budgethouder adviseert, als staffunctie met lijnverantwoordelijkheid is georganiseerd en de beleidscontroller bij VWS niet.

Dit betekent dat de beleidscontrollers bij OCW door de directeur FEZ gemandateerd zijn de financiële paraaf te zetten op de interne en bestuurlijke stukkenstroom. Bij OCW is vanuit de stafdirectie FEZ duidelijk onderscheid te maken tussen de controlerende en adviserende rol. In de praktijk wordt namelijk door de controllers uit de tweede lijn onderscheid gemaakt: wanneer een controller namens de directeur FEZ een paraaf zet of wanneer de DG-controller een advies aan de budgethouder meegeeft.

Een derde verschil tussen OCW en VWS is dat bij VWS onderscheid wordt gemaakt tussen de budgettaire- en beleidscyclus. De rollen van de financieel adviseurs, coördinerend financieel adviseurs en FEZ in de budgetcyclus zijn duidelijk en vanzelfsprekend. De rol van FEZ in de budgettaire besluitvorming wordt als vanzelfsprekend ervaren gezien de verantwoordelijkheden die voortkomen uit de rol van concern controller. De rol van de controllers in de cyclus van beleidsontwikkeling is minder expliciet en vanzelfsprekend.

Beleidscontrol wordt beperkt en vrijblijvend ingevuld

De manier waarop beleidscontrol wordt uitgevoerd bij de onderzochte ministeries is beperkt en vrijblijvend. De uitvoering van beleidscontrol is beperkt omdat de financieel adviseurs, die een cruciale rol vervullen bij het uitvoeren van beleidscontrol, direct samenwerken met de beleidsmedewerkers bij het opstellen van beleidsplannen. Hierbij vallen zij direct onder de lijnverantwoordelijkheid van de afdelingsmanagers. De vraag is in hoeverre de financieel adviseurs onafhankelijk kunnen adviseren en controleren.

Voor het effectief uitvoeren van de controlerende en adviserende verantwoordelijkheid door de financieel adviseur is het nodig dat deze in staat wordt gesteld om onafhankelijk een oordeel te kunnen vormen over de budgettaire inpasbaarheid, doelmatigheid en effectiviteit en tevens mee te kunnen denken met de beleidsmedewerkers. Dit levert in de praktijk een spanningsveld op, omdat de financieel adviseurs zich van het beleid moeten kunnen distantiëren om los van de beleidsmatige en politieke overwegingen, het financiële perspectief in ogenschouw te kunnen nemen en hierover te kunnen oordelen.

Daarnaast wordt beleidscontrol door de stafdirectie FEZ bij beide ministeries op een vrijblijvende manier uitgevoerd. De beleidscontrollers van de stafdirectie FEZ bij OCW hebben een gemandateerde lijnverantwoordelijkheid en hierdoor een goede informatiepositie omdat ze standaard zijn opgenomen in de interne paraaflijn voor de stukkenstroom. Deze positie wordt in de praktijk gezien als randvoorwaarde om ‘in positie’ te komen bij de besluitvormers. Hoe de beleidscontroller vanuit de stafdirectie FEZ deze positie invult is vrijblijvend, omdat dit afhankelijk is van de ambitie van de controller, het beleidsonderwerp, de politieke prioriteit en het budget dat beschikbaar is voor het beleidsplan. De goede informatiepositie stimuleert niet om bij het planningsproces de beslissers vooraf te ondersteunen in hun afwegingen en te adviseren over bijvoorbeeld de inrichting van informatiesystemen en financieel-economische analyses.

Bij VWS hebben de beleidscontrollers vanuit de stafdirectie FEZ geen gemandateerde lijnverantwoordelijkheid en wordt in de praktijk onderscheid gemaakt tussen de budgettaire cyclus en beleidscyclus, waarbij in de laatste cyclus de rol van de controller minder expliciet en vanzelfsprekend is. De adviesrol vanuit de stafdirectie FEZ naar de beleidsdirectie wordt in de praktijk als complex ervaren. Het komt namelijk weleens voor dat de betrokkenheid van de controller wordt ervaren alsof deze controller op de stoel van de beleidsmedewerker wil zitten, of dat het lijkt alsof deze controller gecommitteerd is aan een beleidsplan omdat hij vanaf het begin af aan betrokken is geweest bij het opstellen hiervan.

Inzicht in kwaliteit van beleid

De managers uit het onderzoek geven aan dat de meerwaarde van de beleidscontrol gevonden moet worden in de advisering over de effectiviteit en doelmatigheid van beleid. Dit kan tijdens het uitvoeren van verschillende soorten evaluaties op verschillende momenten in het beleidsproces (ex ante, durante en ex post). Voor wat betreft de beleidsevaluaties worden conform de Regeling Periodiek Evaluatieonderzoek (RPE) evaluaties uitgevoerd over de verschillende begrotingsinstrumenten en beleidsartikelen. De RPE bevat voorschriften voor de organisatie en uitvoering van evaluatieonderzoek na afloop van het beleid (ex post).

Echter, de controllers en managers stellen dat de evaluaties in de praktijk beperkt bruikbaar zijn en als een verplicht onderdeel van de beleidscyclus worden ervaren. Zo wordt door de controllers gesteld dat het op papier beschrijven en evalueren van de doelmatigheid en doeltreffendheid wordt ervaren als ‘Haagse rationaliteit’ en dat de RPE onvoldoende gericht is op het naar de praktijk kijken en te beoordelen of de bedoeling van een beleidsplan is geslaagd. Daarbij komt uit het onderzoek naar voren dat bij de ministeries vaak beperkte capaciteit beschikbaar wordt gesteld en ingezet op evaluaties en beleidsdoorlichtingen en dat er in de praktijk meer aandacht is voor de beleidsontwikkeling en minder voor toezicht en de evaluatie.

Conclusie

De manier waarop beleidscontrol wordt uitgevoerd bij de onderzochte ministeries is beperkt en vrijblijvend. De rol van de beleidscontroller is het management te adviseren over de optimale inzet van het beleidsinstrumentarium. Wat ervoor nodig is om de ambitie van de controller en het kabinet-Rutte III waar te maken is effectieve beleidscontrol. Het organiseren van effectieve beleidscontrol vraagt om betrokken beleidscontrollers die onafhankelijk kunnen adviseren over de vertaling van politieke prioriteiten en beleidsdoelen in meetbare beleidsplannen.

De meerwaarde van beleidscontrol moet gevonden worden in de advisering over de effectiviteit en doelmatigheid van beleid. Dit vraagt enerzijds dat beleidscontrollers meer kennis op doen van maatschappelijke ontwikkelingen en de specifieke beleidsterreinen om meer een inhoudelijke gesprekspartner te kunnen zijn. De beleidscontroller onderscheidt zich van overige professionals door financiële en niet-financiële informatie toekomstgericht te maken en via (meerjarige) analyses managers te faciliteren in hun rol en inzicht te geven in de effecten van beleidsalternatieven.

Daarnaast vraagt dit van beleidscontrollers dat zij in staat zijn een informatiesysteem te organiseren op basis waarvan de voortgang van de beleidsrealisatie kan worden gemonitord en afwijkingen in de beleidsuitvoering beheerst kunnen worden. Voor het in kaart brengen van de kwaliteit van beleid is dus meer nodig dan het op papier inzichtelijk maken van doelmatigheid en doeltreffendheid volgens de Comptabiliteitswet.

De urgentie van het in kaart brengen van de effecten van beleid is niet nieuw. De noodzaak hiervoor wel, gezien de beperkte tijd en daarmee politieke druk waarin de beleidsdoelstellingen in het regeerakkoord moeten worden gerealiseerd en de beschikbaar gestelde middelen moeten worden uitgegeven. Daarbij is het economische klimaat op dit moment gunstig, waardoor het minder noodzakelijk is om op ‘de kleintjes’ te letten.

R. Fitz Verploegh is consultant bij Derksen & Drolsbach.

Literatuur

- Algemene Rekenkamer (2012), ‘Effectiviteitsonderzoek bij de rijksoverheid’, ontleend aan https://www.rekenkamer.nl/publicaties/rapporten/2012/05/22/effectiviteitsonderzoek-bij-de-rijksoverheid.

- Algemene Rekenkamer, ‘Staat van de rijksverantwoording, 2016, Inzicht in publiek geld’, ontleend aan https://www.rekenkamer.nl/publicaties/rapporten/2017/05/17/staat-van-de-rijksverantwoording-2016.

- Dijkman, A., Budding, T., Schoute, M. en de With, E. (2017), ‘Ontwikkeling financiële functie: De controllersfunctie in Nederland. Enkele uitkomsten van een enquêteonderzoek’, MCA april 2017 nr. 2.

- Egten van, C. A., & Veldman, W. (2006), De controlfunctie in de publieke en nonprofitsector. Een moderne functie met perspectief bij publieke en maatschappelijke organisaties, Den Haag: Sdu Uitgevers.

- Graham, A., Davey-Evans, S. en Toon, I. (2012), ‘The developing role of the financial controller: evidence from the UK’, Journal of Applied Accounting Research, Vol. 13 (1), 71-88.

- Groot, T.L.C.M., & Helden, G.J. (2012), Financieel management van non-profit organisaties, Noordhoff Uitgevers.

- Kamerstukken II 2017/18, 31865, nr. 105. Brief van de Minister van Financiën 23 april 2018, Verbetering verantwoording en begroting.

- Regeerakkoord Vertrouwen in de toekomst, ‘Regeerakkoord 2017-2021. VVD, CDA, D66 en Christenunie’ (10 oktober 2017).

- Figuur 2: NOS, ‘Wat moet je weten van het regeerakkoord?’, ontleend aan: https://nos.nl/video/2197324-wat-moet-je-weten-van-het-regeerakkoord.html