De toepassing van EU-staatssteunregels door gemeenten

2 december 2019 om 14:43 0 reacties

n de recent gepubliceerde ‘Programmastart van het interbestuurlijke programma’ van Rijk, provincies, gemeenten en waterschappen wordt gewezen op de rol van decentrale overheden bij de uitvoering en naleving van EU-beleid en -regelgeving (Overhedenoverleg, 2018): decentrale overheden hebben een grote verantwoordelijkheid voor de correcte toepassing en naleving van EU-regels. Een voorbeeld van EU-regelgeving die decentrale overheden moeten naleven is de EU-staatssteunregelgeving. Wanneer decentrale overheden steun aan ondernemingen verlenen zijn zij zelf verantwoordelijk voor het in acht nemen en naleven van de EU-staatssteunregels.

Het verlenen van steun aan ondernemingen kan voor decentrale overheden een belangrijk instrument zijn om bepaalde doelstellingen te realiseren. Om lokale of regionale duurzaamheidsambities te realiseren, te zorgen voor passende woningbouw of bijvoorbeeld een betaalbaar cultuuraanbod, kunnen zij subsidies verlenen, een lening of garantie verstrekken of een vergoeding geven voor de uitvoering van een publieke taak/dienst door een onderneming. Zij dienen daarbij wel rekening te houden met EU-staatssteunregels die specificeren onder welke condities er sprake is van staatssteun en onder welke voorwaarden die is toegestaan. In geval zij deze voorwaarden negeren kan dit – naast het mogelijk ontstaan van oneerlijke concurrentie – leiden tot negatieve berichten in de pers, een langdurig traject bij de Europese Commissie of tot financiële gevolgen voor een betrokken onderneming die ongeoorloofde staatssteun dient terug te betalen.

Tot dusver is er beperkt zicht op de daadwerkelijke toepassing en naleving van de EU-staatssteunregels door decentrale overheden. Dat geldt met name voor gemeenten. Hoewel er via het Coördinatiepunt Staatssteun decentrale overheden (CSDO) van het ministerie van Binnenlandse Zaken en Koninkrijkrelaties en het kenniscentrum Europa Decentraal enig zicht is op de toepassing van EU-staatssteunregels, ontbreekt een meer systematisch beeld. Om de toepassing van EU-staatssteunregels beter in beeld te krijgen, heeft de vakgroep Bestuurskunde van de Radboud Universiteit, in opdracht van het CSDO, onderzoek gedaan naar de wijze waarop Nederlandse gemeenten omgaan met EU-staatssteunregels en mogelijke verklaringen daarvoor (Zwaan, 2018). Een enquête is daarvoor uitgezet die is ingevuld door 62 respondenten. Ongeveer de helft van deze respondenten – afkomstig uit dertig gemeenten – heeft de enquête volledig ingevuld. Het merendeel van de respondenten dat de enquête heeft afgerond is strategisch (6) of juridisch (17) adviseur binnen de gemeente. In het nu volgende presenteren we een aantal van onze bevindingen.

EU-staatssteunregels

Over het algemeen wordt staatssteun beschouwd als een verstorende factor voor het creëren van een Europese interne markt. Wanneer bepaalde ondernemingen worden gesteund met publieke middelen kan er oneerlijke concurrentie tussen ondernemingen ontstaan. Het verlenen van staatssteun is vanwege deze negatieve gevolgen in principe verboden in de EU; dit is vastgelegd in art. 107 lid 1 van het Verdrag betreffende de werking van Europese Unie (VWEU). Art. 107 lid 1 somt ook verschillende voorwaarden op om te bepalen of er bij een steunmaatregel sprake is van staatssteun. Een steunmaatregel moet aan al deze voorwaarden voldoen om te kwalificeren als staatssteun (zie kader).

- De begunstigde is een onderneming (een entiteit die economische activiteiten verricht).

- De steunmaatregel wordt met staatsmiddelen bekostigd en valt aan de Staat toe te rekenen.

- De maatregel levert een onderneming een economisch voordeel op, dat onder normale marktcondities niet zou zijn ontstaan.

- De maatregel is selectief.

- De maatregel leidt tot (potentiële) vervalsing van de mededinging en een ongunstige beïnvloeding van de handel tussen lidstaten.

In geval een steunmaatregel aan bovenstaande voorwaarden voldoet, kunnen gemeenten besluiten deze maatregel aan te passen. Zo kunnen gemeenten bijvoorbeeld proberen te voorkomen dat een steunmaatregel een economisch voordeel oplevert voor een onderneming. In geval aanpassing niet mogelijk is, kunnen gemeenten echter ook besluiten af te zien van het verlenen van steun; een maatregel wordt dan niet uitgevoerd.

In geval een maatregel wel voldoet aan de vijf voorwaarden, kan deze echter nog steeds als geoorloofde staatssteun worden aangemerkt en worden uitgevoerd. Om dat te bepalen dient de staatssteunmaatregel in beginsel dan wel te worden aangemeld bij de Europese Commissie. De Commissie is bevoegd staatssteunmaatregelen te toetsen en verenigbaar te verklaren met de interne markt. Op de verplichting om staatssteun aan te melden zijn de afgelopen jaren echter steeds meer uitzonderingen gekomen. Verschillende categorieën van staatssteun zijn, onder specifieke voorwaarden, verenigbaar met de interne markt en vrijgesteld van aanmelding bij de Commissie. Deze categorieën van staatssteun zijn te vinden in de Algemene Groepsvrijstellingsverordening (AGVV), Landbouwvrijstellingsverordening (LVV) en het Vrijstellingsbesluit Diensten van Algemeen Economisch Belang (DAEB). In de AGVV bijvoorbeeld, zijn specifieke bepalingen en criteria opgenomen voor onder andere regionale steun, steun voor het mkb, steun voor milieubescherming en steun voor cultuur en erfgoed. Wanneer een staatssteunmaatregel voldoet aan de criteria voor een specifieke categorie van steun, hoeven gemeenten deze staatssteun niet aan te melden bij de Commissie; wel dienen zij haar middels een kennisgeving te informeren over deze steun.

Gemeenten kunnen, tot slot, ook gebruikmaken van een zogeheten de-minimisverordening wanneer zij steun verstrekken. In deze verordeningen worden grenzen gesteld aan de hoogte van een steunbedrag. Zolang overheden deze limiet niet overschrijden, is de steun zo beperkt van omvang dat deze steun te klein is om het handelsverkeer tussen de lidstaten ongunstig te beïnvloeden. Op grond van de reguliere de-minimisverordening kunnen overheden ondernemingen bijvoorbeeld, over een periode van drie jaar, tot 200.000 euro aan steun verlenen. Aanmelding bij de Commissie is in dit geval niet nodig. Middels een zogeheten de-minimisverklaring, dienen gemeenten wel te controleren of een onderneming geen andere de-minimissteun ontvangt waardoor het toepasselijke plafond wordt overschreden.

Uit het voorgaande blijkt dat de EU-staatssteunregels op verschillende wijze toegepast kunnen worden door gemeenten.

Opzet onderzoek

In ons onderzoek hebben we respondenten gevraagd hoe hun gemeente omgaat met de EU-staatssteunregels in verschillende situaties. Om dit vervolgens te verklaren, is er gebruikgemaakt van de zogenaamde Tafel van Elf, een praktisch analysekader dat kan worden gebruikt om de naleving en toepassing van regels vooraf in te schatten en achteraf te verklaren (Ruimschotel et al. 1996). Op basis van verschillende inzichten uit de wetenschap en praktijk biedt dit analysekader een samenhangende opsomming van factoren die van invloed zijn op de naleving van regelgeving. Op basis van de Tafel van Elf, een her-analyse van tien eerder uitgevoerde interviews1 over de toepassing van EU-staatssteunregels door gemeenten en vier aanvullende interviews is een meer toegespitst analysekader opgesteld met vier type factoren die van invloed zijn op de toepassing van de EU-staatssteunregels:

- de (politieke- en transactie-) kosten die gemaakt moeten worden om te voldoen aan de EU-staatssteunregels;

- de ingewikkeldheid en de kennis van de EU-staatssteunregels;

- de kosten van controle op mogelijk onrechtmatige staatssteun en de kans op controle; en tot slot

- de mate waarin de EU-staatssteunregels en de naleving daarvan wordt gezien als juist of gepast.

In de enquête is aan respondenten gevraagd in hoeverre en in welke mate deze factoren aanwezig zijn binnen hun gemeente.

Toepassing van de EU-staatssteunregels

In deze bijdrage kunnen we niet ingaan op alle manieren waarop gemeenten omgaan met de EU-staatssteunregels. In het volgende gaan we daarom in op het ‘voorkomen van staatssteun’ en ‘hoe een gemeente handelt in geval het voorkomen van staatssteun niet mogelijk is’, en welke factoren dat verklaren. Vanwege het beperkte aantal respondenten hebben we geen uitgebreide statistische analyse kunnen uitvoeren: er is telkens een vergelijking gemaakt tussen een vaker voorkomende handeling en een andere vaker voorkomende handeling of handelingen. Met behulp van een zogeheten Mann-Whitney toets is getoetst of de keuze voor een bepaalde type handeling samenhangt met de aanwezigheid van een bepaalde verklarende factor.

Resultaten

Voorkomen van staatssteun

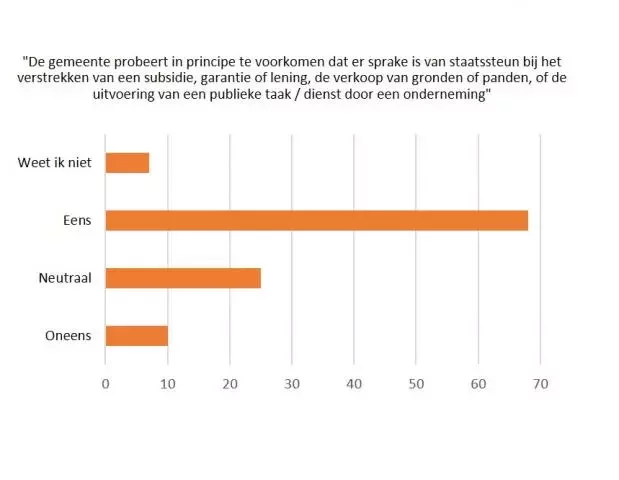

Om te voldoen aan de EU-staatssteunregels kunnen gemeenten proberen steunmaatregelen zo vorm te geven dat er geen sprake is van staatssteun. In hoeverre gemeente hier, volgens de respondenten, voor kiezen is in figuur 1 weergegeven. Daaruit blijkt dat bijna 70% van de 60 respondenten aangeeft dat de gemeente waarvoor zij werkzaam zijn, probeert te voorkomen dat er sprake is van staatssteun wanneer zij een steunmaatregel verstrekken. Slecht 10% van de 60 respondenten is het oneens met de stelling dat hun gemeente staatssteun probeert te voorkomen.

Op basis van de literatuur en verkennende interviews was de verwachting dat de keuze van gemeenten om staatssteun te voorkomen zou worden beïnvloed door de (administratieve) kosten van het toepassen van de EU-staatssteunregels, de ingewikkeldheid en kennis van de regels en mogelijk door de acceptatie van de EU-staatssteunregels binnen de gemeente.

Verwacht werd dat de controle- en sanctiekosten hierin geen rol spelen. Op basis van de analyse kan niet vastgesteld worden of een van dit type factoren samenhangt met de inspanning van gemeenten om staatssteun te voorkomen in geval zij steun verstrekken; een samenhang is niet gevonden. Mogelijk dat hier andere factoren op van invloed zijn of dat de keuze om te voorkomen dat er sprake is van staatssteun afhankelijk is van een combinatie van factoren. Op basis van de beschikbare data was het helaas niet mogelijk om dit te toetsen.

Als voorkomen staatssteun niet mogelijk is…

Het is voor gemeenten niet altijd mogelijk staatssteun te voorkomen. Ook dan kunnen gemeenten echter staatssteun verstrekken. Zoals beschreven, kunnen gemeenten gebruikmaken van een vrijstellingsverordening of kunnen zij een staatssteunmaatregel ter goedkeuring aanmelden bij de Europese Commissie. Andere mogelijkheden voor gemeenten zijn het afzien van een steunmaatregel of het verstrekken van staatssteun zonder deze te melden en goed te laten keuren door de Europese Commissie. In het laatste geval bestaat daarbij de kans dat de staatssteun moet worden terugbetaald door de begunstigde onderneming.

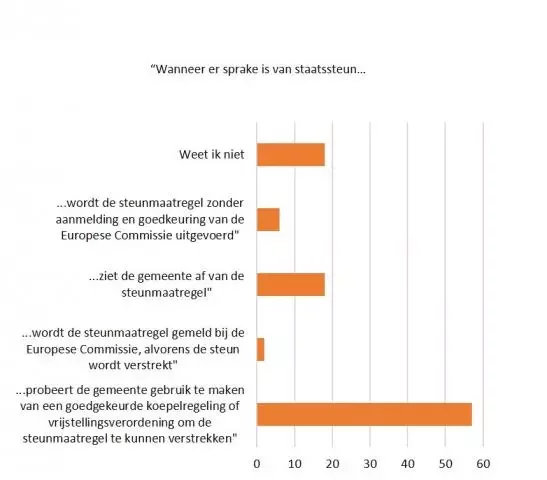

In figuur 2 is te zien dat bijna 57% van de 51 respondenten aangeeft dat er gekozen wordt voor het gebruik van een vrijstellingsverordening als het niet mogelijk is staatssteun te voorkomen. Bijna 18% van de 51 respondenten geeft daarnaast aan dat de gemeente toch afziet van een maatregel wanneer sprake is van staatssteun.

Op basis van de beschikbare data was het niet mogelijk om voor elk van de afzonderlijke handelingen te toetsen wat nu precies verklaart waarom gemeenten hiervoor kiezen en niet voor een andere handeling. Het was wel mogelijk een vergelijking te maken tussen gemeenten die kiezen voor het gebruik van een vrijstellingsverordening (58% van de 51 respondenten) en gemeenten die ervoor kiezen om toch af te zien van een staatssteunmaatregel (18% van de 51 respondenten).

Op basis van de literatuur en interviews was de verwachting dat de keuze voor een van deze handelingen samenhangt met de transactiekosten, de kosten voor het voldoen aan de regels en met de kennis en duidelijkheid van de regels. De controle en sanctiekans spelen, als we kijken naar deze twee opties, geen rol. Deze verwachtingen worden grotendeels bevestigd. Het belang dat gemeenten toekennen aan een steunmaatregel, de mate waarin ze op de hoogte zijn van de regels en de mate waarin ze voldoende expertise in huis hebben, blijkt samen te hangen met de keuze om gebruik te maken van een vrijstellingsverordening wanneer het niet mogelijk is staatssteun te voorkomen. Uit de analyse komt het volgende naar voren dat:

- naarmate gemeenten een groter belang toekennen aan een steunmaatregel, zij vaker kiezen voor het gebruik van een vrijstellingsverordening in plaats van dat zij afzien van een steunmaatregel;

- naarmate gemeenten meer expertise in huis hebben, zij vaker kiezen voor het gebruik van een vrijstellingsverordening in van plaats van dat zij afzien van een staatssteunmaatregel;

- naarmate gemeenten meer op de hoogte zijn van de EU-staatssteunregels, zij vaker kiezen voor het gebruik van een vrijstellingsverordening in plaats van af te zien van een steunmaatregel.

Conclusie en discussie

Het feit dat gemeenten zelf verantwoordelijk zijn voor de toepassing van de EU-staatssteunregels brengt een grote verantwoordelijkheid voor de correcte toepassing van de EU-staatssteunregels met zich mee. Niet-naleving van de EU-staatssteunregels kan leiden tot oneerlijke concurrentie, maar kent ook directe risico’s voor gemeenten zoals negatieve berichten in de pers, financiële gevolgen voor betrokken ondernemingen en/of een langdurig traject bij de Europese Commissie in geval er ongeoorloofde steun is verleend. Aan de andere kant kan een te voorzichtige omgang met de EU-staatssteunregels ervoor zorgen dat gemeenten kansen laten liggen om met steunmaatregelen bepaalde gemeentelijke beleidsdoelen te realiseren.

Hoewel het onderzoek geen volledig beeld geeft van de toepassing van de EU-staatssteunregels, en de analyse beperkt blijft vanwege het beperkte aantal respondenten, geeft het wel een eerste beeld van hoe Nederlandse gemeenten omgaan met de EU-staatssteunregels. Dat beeld laat zien dat de meeste gemeenten er niet snel voor kiezen om de EU-staatssteunregels te negeren of niet na te leven; dat gebeurt zeker niet wanneer het mogelijk is gebruik te maken van een vrijstellingsverordening. Uit de analyse blijkt echter wel dat de keuze om gebruik te maken van een vrijstellingsverordening toeneemt wanneer gemeenten voldoende expertise in huis hebben en/of voldoende op de hoogte zijn van de EU-regelgeving. Is dat onvoldoende het geval, dan kiezen zij er vaker voor om geheel af te zien van een steunmaatregel wanneer het niet mogelijk is staatssteun te voorkomen.

De aanbevelingen om voldoende expertise in huis te hebben en voldoende op de hoogte te zijn van de EU-staatssteunregels, die volgen uit het onderzoek, zijn vaak genoemde. In veel gevallen wordt dit advies vooral gegeven om ervoor te zorgen dat de EU-regels niet worden overtreden. Dit onderzoek laat echter zien dat het op de hoogte zijn van de regels en het hebben van voldoende expertise ook om andere redenen van belang zijn: het kan er aan bijdragen dat gemeenten niet onnodig afzien van staatssteunmaatregelen en daardoor kansen laten liggen.

Dr. P. Zwaan is Universitair Docent Bestuurskunde, Institute for Management Research / EUROPAL aan de Radboud Universiteit, Nijmegen.

Literatuur

- Overhedenoverleg (2018), Programmastart Interbestuurlijk Programma (IBP). https://www.rijksoverheid.nl/documenten/rapporten/2018/02/14/programmastart-interbestuurlijk-programma-ibp.

- Ruimschotel, D., Van Reenen, P. & Klaasen H.M. (1996), ‘De Tafel van Elf: een conceptueel kader en een instrument bij rechtshandhavingsvraagstukken’, Beleidsanalyse, 3, pp. 4-13.

- Zwaan, P. (2018), Onbekend maakt onbemind; een verkenning van de toepassing van de EU-staatssteunregels door Nederlandse gemeenten. Met medewerking van Mastenbroek, E., Kruyen, P. & Polman D. Institute for Management Research / EUROPAL, Radboud Universiteit, Nijmegen.

Noot

- Deze interviews zijn op basis van de Tafel van Elf afgenomen door Kayleigh Vos in 2012 en Daan Giebels in 2016 in het kader van het onderzoek voor hun BA-thesis. De auteur dankt hen voor het gebruik mogen maken van hun interviewtranscripten.