Kaders voor kaders

2 december 2019 om 12:24 0 reacties

Gemeenten maken al geruime tijd gebruik van kadernota’s binnen de planning- en controlfunctie. In een kadernota wordt doorgaans de opmaat gegeven voor de aankomende programmabegroting, waarbij de ambities van een coalitieakkoord of een collegeprogramma als basis dienen.

Deze bijdrage geeft een verslag van een vergelijkend onderzoek dat is uitgevoerd naar de kwaliteit en de behandeling van een kadernota binnen drie middelgrote gemeenten. Na een uiteenzetting van enkele achtergronden en van de opzet van de vergelijking, zullen de resultaten worden weergegeven en geanalyseerd. De bijdrage sluit af met enkele conclusies.

Achtergrond

Een gemeenteraad stelt als het goed is tal van kaders vast. Deze kaders kunnen betrekking hebben op een specifiek beleidsterrein, zoals jeugdzorg, maar kunnen ook betrekking hebben op meerdere en soms zelfs alle beleidsterreinen. De programmabegroting kan feitelijk als een kader worden aangemerkt dat betrekking heeft op alle beleidsterreinen. Ook nota’s risicomanagement bevatten kaders die zich doorgaans richten op de gehele organisatie en op alle beleidsterreinen. In dit onderzoek vormt de kadernota die als opmaat dient voor de programmabegroting het object van onderzoek. Daarbij zij gesteld, dat deze kadernota niet altijd de titel kadernota meekrijgt. Soms gaat deze kadernota als perspectiefnota of als voorjaarsnota door het leven. De functies zijn echter in hoge mate overeenkomstig: het meegeven van een richting voor de programmabegroting.

Om een richting mee te geven zullen idealiter de gewenste maatschappelijke effecten beschreven moeten worden in de kadernota. Daarnaast ligt het voor de hand, dat de activiteiten die men voor ogen heeft, in verband worden gebracht met de gewenste effecten (Bordewijk en Klaassen, 2000, Ter Bogt, 2004).

Dit lijkt eenvoudiger dan het is. In de praktijk van een gemeente is het gewenste maatschappelijke effect niet altijd eenduidig te formuleren, laat staan te kwantificeren (Bouckaert en Halligan, 2008). Sommige analyses wijzen uit, dat een maatschappelijke interventie tal van soms tegengestelde effecten oplevert, waarvan sommige ronduit negatief en niet wenselijk zijn (Herweijer, 2010). Het kwantificeren van beoogde effecten levert in de praktijk van het openbaar bestuur tal van subjectieve keuzemomenten en discussies op over definities, met als gevolg dat men soms volstaat met een abstracte formulering van het gewenste effect, vergezeld van een overvloed aan effectindicatoren (Van Dooren, Bouckaert en Halligan, 2010).

Het traceren van de output van gemeenten is eveneens niet eenvoudig (Pollitt en Bouckaert, 2004). De producten van deze overheidslaag zijn immers soms beleidsintensief en minder fysiek van aard (Van Helden en Johnsen, 2002). Dit leidt er vaak toe, dat men moet volstaan met het bepalen van de activiteiten die aan deze producten ten grondslag liggen. Ook het bepalen van de juiste activiteiten blijkt echter in de praktijk soms lastig. Het in beeld brengen van de activiteiten en het relateren van deze activiteiten aan effecten is vaak een gecompliceerde aangelegenheid, welke duidelijk aan het licht komt bij het opstellen van bijvoorbeeld een doelenboom (waarbij de relaties tussen beoogde effecten, prestaties en activiteiten schematisch worden weergegeven). Dit geldt temeer als de effecten abstract zijn geformuleerd. In dat geval bestaat de kans dat zeer veel verschillende activiteiten onder het beoogde effect worden geschoven die niet veel samenhang kennen met elkaar en soms elkaar ook tegenwerken. Bovendien heeft men niet altijd zicht op de nulsituatie (wat zou er gebeuren als de gemeente niet intervenieert), zodat veelal geen duidelijk beeld is van een oorzakelijk verband. Verder levert het kwantificeren van prestaties en activiteiten soms bestuurlijke en ambtelijke weerstand op, zeker als de perceptie bestaat, dat het kwantitatieve systeem als een prestatie managementsysteem gebruikt gaat worden. Verschillende auteurs wijzen in dit verband op de negatieve neveneffecten van het kwantificeren van prestaties (Bozeman, 2007).

Deze complicaties nuanceren de criteria die kunnen worden opgevoerd voor de beoordeling van de kwaliteit van een kadernota. Toch zijn wel enkele criteria te formuleren voor een kadernota. Van belang is dat de kadernota niet op zichzelf wordt bezien, maar geplaatst wordt binnen de gehele P&C-cyclus, waarbij als norm kan worden gesteld dat de kadernota niet doubleert met andere producties, met name niet met het coalitieakkoord of de programmabegroting. In dit verband is het aggregatieniveau van de kadernota van belang. Deze zou idealiter tussen het coalitieakkoord en de programmabegroting in moeten liggen. In ieder geval zal de kadernota nooit abstracter kunnen zijn dan het coalitieakkoord, omdat dan het gevaar ontstaat dat de ambities zoals die worden neergelegd in de kadernota, niet meer aansluiten op het coalitieakkoord (Anderson en Klaassen, 2010). Aan de andere kant is een kadernota nooit concreter dan de programmabegroting. Deze laatste is immers vaak de uitwerking van de kadernota.

Het is tevens van belang, dat met name de doelgroep van de kadernota (doorgaans de gemeenteraad) een eenduidig beeld heeft van de functie die men de kadernota toedicht. Dit kan in de hand gewerkt worden door deze functie ook in de nota zelf te omschrijven (of in het voorstel). De kadernota zal ook duidelijke keuzen moeten bevatten die worden voorgelegd aan de gemeenteraad. Daarbij zal helder moeten zijn wat de gevolgen van deze keuzen zijn.

De besluitvorming met betrekking tot de kadernota zal met name plaatsvinden in de gemeenteraad. Het is hier van belang dat alle raadsleden eenzelfde beeld hebben van het te nemen besluit. Zo moet het antwoord op de vraag wat nu precies wordt besloten en welk vervolg aan het besluit wordt gegeven, niet al te verschillend beantwoord worden.

Opzet van onderzoek

Uit de bovenstaande overwegingen kunnen enkele normen worden ontleend, die onderscheiden kunnen worden naar inhoud en besluitvorming1. Deze normen fungeren meer als aandachtsgebieden dan als ‘harde’ normen, gelet op de eerder aangegeven nuanceringen. Met dit kader indachtig zijn een drietal kadernota’s binnen drie verschillende gemeenten geanalyseerd. De drie gemeenten waren middelgroot (tussen de 40.000 en 80.000 inwoners), gelegen in drie verschillende provincies en de laatste acht jaar geen onderdeel van een herindelingstraject. Aan de hand van interviews met raadsleden, collegeleden en ambtenaren en een documentenanalyse, is een beeld verkregen van de inhoud en van de besluitvorming ten aanzien van de kadernota. Het betrof in alle drie de gemeenten de kadernota zoals deze in 2018 is vormgegeven. Het normenkader kan als volgt worden weergegeven:

De resultaten

De resultaten bij de drie gemeenten kunnen als volgt worden weergegeven (zie tabel 2):

De analyse

Aandachtsgebied inhoud

Hoewel de kadernota’s in alle gemeenten dienen als opmaat, is wel een verschil te constateren. Zo dient de kadernota in gemeente 1 als opmaat voor een integrale afweging. In gemeente 2 dient de kadernota als opmaat voor de programmabegroting en in gemeente 3 als opmaat voor een richtinggevende discussie. Raadsleden hebben de functie van hun kadernota goed op het netvlies, maar geven hier soms wel een andere interpretatie aan. Zo wordt in gemeente 3 verschillend geantwoord op de vraag wat voor discussie een richtinggevende discussie moet zijn. Sommige raadsleden hebben dan de concretisering van het coalitieakkoord voor ogen, anderen zien hier eerder een richting voor de aankomende programmabegroting. In de drie gemeenten verschijnt de kadernota in hetzelfde jaar als het coalitieakkoord (2018). De kadernota komt dan bijna gelijktijdig tot stand en wordt soms ook gelijktijdig aangeboden aan de raad. In de kadernota van gemeente 1 staat verwoord dat de nota een integrale afweging beoogt. Vervolgens worden in deze kadernota ambities nader geconcretiseerd naar actiepunten. Een nadere analyse leert, dat in deze kadernota lang niet alle processen en activiteiten worden benoemd, hetgeen een integrale afweging niet bepaald in de hand werkt. In gemeente 2 beoogt men met de kadernota een nadere concretisering van het coalitieakkoord aan te brengen, waarbij concrete actiepunten voor het begrotingsjaar worden geformuleerd. In gemeente 3 sluit de kadernota juist weer aan op het abstractieniveau van het coalitieakkoord en beoogt men een richtinggevende discussie te voeren.

Soms worden expliciet geen middelen gealloceerd (gemeente 3), soms juist wel (gemeente 2) en soms impliciet (gemeente 1). De kadernota van gemeente 1 kent twee abstractieniveaus, welke aansluiten op het coalitieakkoord en de begroting. Gemeente 2 sluit in abstractieniveau aan op de begroting, terwijl gemeente 3 juist weer aansluit op het coalitieakkoord. Enkel in gemeente 3 worden keuzen voorgelegd. De kadernota’s van gemeenten 1 en 2 bevatten actiepunten, ambities en speerpunten die op zo’n manier zijn geformuleerd dat een gemeenteraad het er eigenlijk nooit mee oneens kan zijn. Te denken is dan aan formuleringen als: ‘Het komend jaar zal er naar worden gestreefd de werkgelegenheid onder jongeren te bevorderen’, ‘Wij zullen ons inspannen de gemeente in termen van ICT veiliger te maken’ of ‘Actief zullen wij de regionale samenwerking zoeken om onze economische structuur te versterken’.

Aandachtsgebied besluitvorming

De besluitvorming binnen gemeente 1 is opvallend. De raadsleden hebben de kadernota niet vastgesteld, zoals de bedoeling was, maar voor kennisgeving aangenomen. Uit de interviews blijkt, dat raadsleden bang waren zich te zeer te binden voor de begrotingsbehandeling, als zij de kadernota zouden vaststellen. Ook de toezeggingen die gedaan werden tijdens de behandeling van de kadernota werden verschillend geïnterpreteerd. Sommigen zagen in een toezegging een concreet actiepunt en gingen ervan uit dat dit punt vertaald zou worden naar de begroting. Anderen zagen in deze toezeggingen in het geheel geen concrete actiepunten.

Ook het impliciete voorstel om middelen te alloceren leverde verwarring op. Dit impliciete voorstel betrof het bestemmen van vrijvallende middelen, maar dit was niet als expliciet besluit geformuleerd in het dictum. Hoewel tijdens de behandeling door een aantal raadsleden hierop werd doorgevraagd, kon men niet eenduidig aangeven wat op dit punt nu precies besloten was.

In gemeente 2 verliep de behandeling soepeler, maar de gevolgen van het vaststellen werden verschillend gepercipieerd. Sommige raadsleden betrokken het standpunt dat nu feitelijk de begroting is behandeld, anderen stelden zich op het standpunt zich niet gebonden te voelen aan deze vaststelling. In gemeente 2 bevatte de kadernota bijzonder veel concrete actiepunten, hetgeen de besluitvorming compliceerde, aldus de respons in dit verband.

In gemeente 3 verliep de behandeling eveneens soepel en werd ook het besluit eenduidig gepercipieerd. Men heeft de richting die de gemeente op wenst te gaan geactualiseerd, aldus de respons op dit punt. Het gegeven dat verschillende richtingen werden voorgelegd in de kadernota waartussen gekozen moest worden, werd door de geïnterviewde raadsleden als positief ervaren.

Nadere analyse: de aansluiting van de kadernota op het coalitieakkoord en de programmabegroting

In alle drie de gemeenten wordt een doublure in de planning en control producties ervaren. In gemeente 3 doubleert de kadernota in hoge mate met het coalitieakkoord, aldus de respons. Het coalitieakkoord en de kadernota werden in dezelfde maand geagendeerd voor behandeling in de gemeenteraad en de behandeling van deze documenten verliep vrijwel identiek. Achteraf bezien, lijkt een kadernota in het jaar van een coalitieakkoord ‘volstrekt overbodig’, zo gaven enkele respondenten terug.

De kadernota in gemeente 2 doubleert volgens sommigen met de programmabegroting. Dit is afhankelijk van de interpretatie van de besluitvorming. Als men geen gevolgen verbindt aan de besluitvorming over de kadernota, ervaart men geen doublure. Stelt men zich op het standpunt dat de kadernota als basis dient voor de begroting, dan ervaart men deze doublure wel.

In gemeente 3 werd zowel een doublure met het coalitieakkoord als met de programmabegroting ervaren. De abstractere ambities overlappen voor een groot gedeelte met de speerpunten zoals verwoord in het coalitieakkoord, de concretere actiepunten komen deels terug in de programmabegroting.

Een doublure met de programmabegroting heeft tot gevolg dat raadsleden zeer terughoudend zijn met het vaststellen van de kadernota. Men wil de handen vrij houden voor het begrotingsdebat, zo gaven de meeste respondenten terug. Een doublure met het coalitieakkoord levert het gevaar op, dat twee keer dezelfde discussie wordt gevoerd en dat nadien verwarring ontstaat als zowel het coalitieakkoord als de kadernota is vastgesteld (want van welk kader moeten we dan uitgaan, zo riep een respondent uit…).

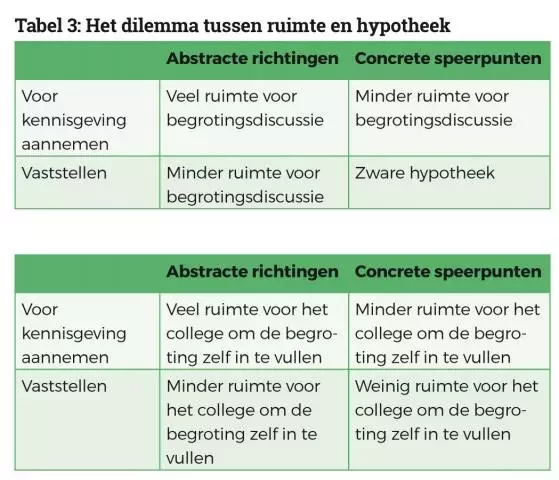

Het blijkt nog niet zo eenvoudig een doublure met het coalitieakkoord of de programmabegroting (of zelfs met beide producten) te voorkomen. Een kadernota kan abstractere ambities bevatten, maar ook concrete speerpunten. De angst dat met het vaststellen van concrete speerpunten een hypotheek wordt gelegd op het begrotingsdebat, is niet geheel ongegrond. Aan de andere kant wordt met het enkel voor kennisgeving aannemen van abstractere ambities veel ruimte aan het college gelaten om naar eigen inzicht de begroting in te vullen. Dit dilemma kan schematisch als volgt worden weergegeven:

Stel dus dat een gemeenteraad tijdens de behandeling van de kadernota zeer concrete speerpunten vaststelt, dan zal logischerwijs minder ruimte zijn voor een nieuwe inbreng van diezelfde gemeenteraad tijdens het begrotingsdebat. Amendementen of moties die tijdens de behandeling van de begroting worden ingebracht, worden doorgaans ontraden omdat zij zich slecht zouden verhouden tot de eerder vastgestelde kadernota. Men acht het initiëren van nieuwe voorstellen dan een gepasseerd station. Als echter de behandeling van de kadernota beperkt blijft tot de kennisname van abstractere richtingen, wordt het college alle ruimte gelaten om eigen concrete voorstellen in de conceptbegroting op te laten nemen. Ook dan is het tijdens een begrotingsbehandeling niet eenvoudig voor een gemeenteraad om de begroting te voorzien van andere voorstellen.

In het ergste geval wordt tijdens de behandeling van de kadernota gesteld dat ‘tijdens de begrotingsbehandeling op het punt wordt teruggekomen’, terwijl men tijdens de begrotingsbehandeling stelt dat dit punt ‘tijdens de behandeling van de kadernota ingebracht had moeten worden’. Een gemeenteraadslid blijft dan redelijk met lege handen in de raadszaal staan.

Dit dilemma kan worden afgevangen door in de kadernota zowel abstractere ambities als concrete speerpunten op te nemen. De ambities zullen goed tegen het coalitieakkoord moeten worden afgezet en kunnen dan ter vaststelling worden aangeboden. De concrete speerpunten kunnen ter kennisname worden aangeboden, om de angst weg te nemen dat het begrotingsdebat niet meer vrijelijk gevoerd kan worden. Een ambitie kan bijvoorbeeld de versterking van de regionale economie betreffen. Concrete speerpunten kunnen dan betrekking hebben op de participatie in een regionaal economisch samenwerkingsverband, het faciliteren van innovatief onderwijs, het laten uitvoeren van onderzoek naar vraag en aanbod op de arbeidsmarkt, etc.

Het lijkt noodzakelijk om de kadernota helder te positioneren ten opzichte van het coalitieakkoord en de programmabegroting. Sommige kadernota’s in andere gemeenten sluiten aan op het coalitieakkoord, maar beperken zich tot het eerstvolgende jaar en onderscheiden zich in die zin van het coalitieakkoord. Andere kadernota’s geven expliciet aan in hoeverre de richting uit het coalitieakkoord aanpassing behoeft. Deze kadernota’s zijn aan te merken als wijzigingsvoorstellen ten opzichte van het oorspronkelijke coalitieakkoord. Ook treft men de praktijk aan waarbij in het jaar van een coalitieakkoord in het geheel geen kadernota wordt opgeleverd, juist om het gevaar van doublure weg te nemen. Daarnaast zal de kadernota helder moeten worden afgezet tegenover de programmabegroting, door bijvoorbeeld expliciet geen middelen te alloceren.

Conclusies en discussie

De kadernota’s die in deze analyse zijn vergeleken met elkaar, zijn bedoeld om een opmaat voor een discussie te geven. De beoogde discussie is echter steeds een andere. Zo kan een kadernota als opmaat voor een integrale afweging dienen, als opmaat voor de komende programmabegroting of als opmaat voor een richtinggevend debat.

Het blijkt moeilijk om de kadernota helder te positioneren in de planning en control cyclus. Zo doubleert de kadernota soms met het coalitieakkoord, soms met de programmabegroting, soms met beide. Dit levert niet alleen het gevoel onder raadsleden op, dat de kadernota eigenlijk overbodig is, maar leidt ook tot de nodige verwarring.

Het gevaar van doublures hangt samen met het abstractieniveau van de kadernota en de voorstellen die in de kadernota worden gedaan. Een abstracter geformuleerde kadernota waarin ambities staan beschreven, doubleert doorgaans met het coalitieakkoord. Een concreter geformuleerde kadernota waarin concrete actiepunten worden weergegeven, doubleert veelal met de programmabegroting, zeker als ook nog middelen worden gealloceerd in de kadernota.

Hoe abstracter een kadernota is geformuleerd, hoe meer ruimte het college wordt gelaten om de programmabegroting naar eigen inzicht in te vullen. Hoe concreter een kadernota is geformuleerd, hoe groter het gevaar bestaat dat door het vaststellen van de kadernota een hypotheek wordt gelegd op het begrotingsdebat.

Overwogen kan worden om in de kadernota zowel abstractere ambities als concretere speerpunten op te nemen. De ambities worden dan ter vaststelling voorgelegd, de speerpunten ter kennisname.

Daarnaast blijft het noodzakelijk om de kadernota helder te positioneren tussen het coalitieakkoord en de programmabegroting. Helder moet zijn wat nu de toegevoegde waarde van de kadernota is ten opzichte van deze twee documenten. De praktijk waarbij in het jaar van een coalitieakkoord in het geheel geen kadernota verschijnt, is tot dusver succesvol gebleken. De gedachte dat een kadernota een gehele integrale afweging mogelijk zou moeten maken, blijkt in de praktijk weinig realistisch.

Het voorleggen van keuzen wordt door de respondenten als positief ervaren. Het impliciet voorstellen om middelen te alloceren en het voorleggen van zeer veel concrete actiepunten levert onder raadsleden vrij veel verwarring op.

Dr. R. Anderson is onderzoeker bij EIFFEL.

Noot

- De vergelijking betrof tevens het proces van totstandkoming. Dit aandachtsgebied is echter in deze bijdrage niet opgenomen. De totstandkoming voldeed overigens in alle drie de gevallen aan de gestelde criteria.

Literatuur

- Bogt, H.J. ter (2004), ‘Politicians in search of performance information? Survey research on Dutch aldermen’s use of performance information’, Financial Accountability and Management, vol. 20, no. 3, pp. 221-252.

- Bouckaert, G. en J. Halligan (2008), Managing performance, International comparisons, Oxon: Routledge.

- Bordewijk, P. en H.L. Klaassen (2000), Wij laten ons niet kennen, Den Haag: VNG.

- Bozeman, B. (2007), Public values and public interest, counterbalancing economic individualism, Washington, D.C.: Georgetown University Press.

- Dooren, W. van, G. Bouckaert en J. Halligan (2010), Performance management in the public sector, London: Routledge.

- Helden, G.J. van, en A. Johnsen (2002), ‘A comparative analysis of the development of performance-based management systems in Dutch and Norwegian local government’, International Public Management Journal, vol. 5, no. 1, pp. 75-95.

- Herweijer, M. (2010), ‘Effecten van prestatiebekostiging’, in: D. Verlet en C. Devos (redactie), Efficiëntie en effectiviteit van de publieke sector in de weegschaal, Studiedienst van de Vlaamse Regering, Sint-Niklaas: Room.

- Pollitt, C. en G. Bouckaert (2004), Public management reform: a comparative analysis, Oxford: Oxford University Press.