Public controller en informatietechnologie

2 december 2019 om 12:35 0 reacties

Publieke organisaties krijgen steeds meer te maken met termen als robotisering, big data en blockchain. Dergelijke elementen worden geschaard onder de noemer informatietechnologie (IT). Veel publieke organisaties zijn zich ervan bewust dat de implicaties van IT-ontwikkelingen groot zijn en hun aandacht verdienen. Dat geldt ook voor het werkgebied van de public controller.

IT heeft inmiddels voor grote innovaties en veranderingen gezorgd op het vlak van het verzamelen, meten, analyseren en communiceren van informatie, zowel binnen als tussen organisaties (Burns & Vavio, 2001). In een speciale editie van het blad Accounting Horizons geven Warren et al. (2015) enkele praktische voorbeelden van de effecten van big data voor accounting en control. Op het gebied van managementcontrol kan big data worden ingezet om de productiviteit van werknemers te vergroten. Zo kunnen allerlei data worden verzameld met betrekking tot het internetgebruik, mailcontact, telefoongebruik en gedrag binnen het kantoor, en het effect hiervan op de productiviteit van werknemers. Deze data kunnen vervolgens worden geanalyseerd en gebruikt om de juiste controlmechanismen in werking te stellen, zodat werknemers worden gestimuleerd een bijdrage te leveren aan het behalen van de organisatiedoelstellingen.

Warren et al. (2015) geven ook een aantal praktische voorbeelden op het gebied van financial control. Zo kan big data er bijvoorbeeld voor zorgen dat activa worden gewaardeerd op basis van marktinformatie (fair value) in plaats van op een meer traditionele methode, zoals historische boekprijs minus lineaire afschrijving. Warren et al. (2015) geven over het gebruik van big data wel expliciet aan dat verzamelde data een transformatie moeten ondergaan wil big data waarde hebben. Controllers kunnen niet de vruchten plukken van data voordat deze zijn omgevormd tot waardevolle informatie. Hier ligt dan ook een grote uitdaging waarin data-analisten een betekenisvolle rol kunnen vervullen.

Echter, over de daadwerkelijke invloed van IT op het werk van de public controller is de literatuur verdeeld. Frey en Osborne (2013) stellen dat op den duur IT de taken van de controller kan overnemen, waardoor de controller geen toegevoegde waarde meer heeft. Dit leidt volgens hen tot het verdwijnen van de public controller. Een andere stroom in de literatuur ziet juist een verschuiving in het takenpakket van de controller (Graham, Davey-Evans & Toon, 2012). Zij stellen dat door de ontwikkeling van IT de controller minder tijd kwijt is aan traditionele taken (zoals administratie en rapportage) en dat als gevolg hiervan meer kan worden geïnvesteerd in business georiënteerde activiteiten (zoals adviseren van het management).

Mede vanwege de genoemde praktische voorbeelden en de geschetste denkbeelden over de ontwikkeling van de public controller beschrijft dit artikel de resultaten van een verkennend onderzoek naar het gebruik van IT bij deze beroepsgroep. Het doel is inzicht te verkrijgen in de vraag waar public controllers op dit moment staan en waar mogelijkheden liggen om het IT-gebruik verder te ontwikkelen. Daarnaast wordt gekeken of bepaalde organisatiekenmerken een rol spelen bij het IT-gebruik van publieke organisaties.

Informatietechnologie

Om het gebruik van IT te kunnen analyseren is het van belang goed voor ogen te hebben wat IT daadwerkelijk inhoudt. Dit blijkt vaak lastig vanwege de alomvattendheid ervan. Zonder hier in detail te treden (het doel van dit onderzoek is niet het vinden van de juiste definitie van IT), is het voor het vervolg van het onderzoek van belang te weten wat onder IT wordt verstaan. Dit artikel maakt gebruik van de definitie van Pilorget en Schell (2018). Zij definiëren informatietechnologie als het gebruik van computers en andere fysieke apparaten, opslag, netwerk, infrastructuur en processen voor het creëren, verwerken, opslaan, beveiligen en uitwisselen van alle vormen van elektronische gegevens. In deze definitie zijn drie belangrijke aspecten te onderscheiden. Ten eerste geeft deze aan dat het bij IT alleen gaat om elektronische gegevens. Gegevens die alleen op papier zijn gedocumenteerd behoren dus niet tot deze definitie. Ten tweede gaat het bij IT niet alleen om het gebruik van computers, maar ook om andere apparaten. Een derde belangrijke aspect is dat IT zich niet beperkt tot het verzamelen en distribueren van data en gegevens, maar dat het hierbij ook gaat om het verwerken, opslaan en beveiligen daarvan. Dit laatste sluit aan op de opmerking van Warren et al. (2015) dat big data alleen van waarde is als de verzamelde data ook daadwerkelijk omgezet kunnen worden naar waardevolle informatie.

Mede vanwege de alomvattendheid van IT richt dit onderzoek zich op een deel van de genoemde definitie, te weten op het creëren en verwerken van gegevens. Onder creëren wordt het verzamelen van data verstaan, terwijl met verwerken het analyseren van de verzamelde data wordt bedoeld. Met betrekking tot het verzamelen van data worden verschillende typen data onderscheiden, namelijk interne, externe, gestructureerde en ongestructureerde data. Bij het analyseren van de verzamelde data kan gebruik worden gemaakt van data analytics en robotisering (zie tabel 1). Dit onderzoek tracht een nulmeting te doen naar het gebruik van de genoemde termen door public controllers. Ook wordt bekeken of bepaalde organisatiekenmerken van invloed zijn op het gebruik van IT. Om hier inzicht in te krijgen is de onderzoeksprocedure zoals beschreven in kader 1 uitgevoerd.

Kader 1: Onderzoeksverantwoording

Voor het verkrijgen van gegevens is een vragenlijst samengesteld die public controllers in de periode mei en juni 2018 konden invullen. De mogelijkheid is geboden om dit digitaal te doen en tevens is bij bijeenkomsten het verzoek gedaan de vragenlijst in te vullen. In tabel 1 zijn de aspecten opgenomen die zijn voorgelegd, en zijn ook voorbeeldvragen gegeven. Zo is onder andere gevraagd om op een vijfpunt Likert-schaal aan te geven hoe ver organisaties zijn met betrekking tot het verzamelen en analyseren van data. Een dertigtal controllers heeft de vragenlijst ingevuld, waarbij tien vragenlijsten onbruikbaar waren vanwege ontbrekende antwoorden. Hierdoor bestaat de steekproef uit een twintigtal respondenten. De meeste respondenten (14) zijn werkzaam bij gemeenten, de overigen bij diverse typen organisaties (Rijksoverheid, gezondheidszorg, waterschap en het onderwijs).

Het gebruik van data

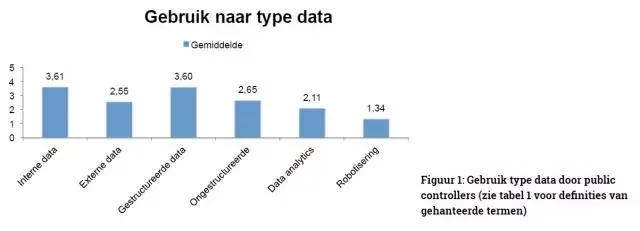

Uit de resultaten (zie figuur 1) komt naar voren dat public controllers meer interne dan externe data gebruiken voor het verzamelen van gegevens. Een mogelijke reden hiervoor is de beschikbaarheid van interne data ten opzichte van externe data. Interne data kunnen worden verzameld uit interne informatiesystemen (bijvoorbeeld vanuit Corsa), terwijl voor het verkrijgen van externe data meerdere stappen moeten worden uitgevoerd (denk hierbij aan het uitzetten van een vragenlijst).

Daarnaast gebruiken public controllers meer gestructureerde dan ongestructureerde data. Ook hier lijkt gemak een mogelijke verklaring. Gestructureerde data kunnen direct gebruikt worden, terwijl ongestructureerde data nog een bewerking moeten ondergaan. Zo dienen posts op social media, een vorm van ongestructureerde data, eerst gecodeerd te worden voordat deze daadwerkelijk kunnen worden gebruikt. Overigens dient bij het gebruik van social media-data gelet te worden op de representativiteit. Wanneer organisaties uitgaan van gegevens, verkregen uit social media, wordt het deel van de bevolking dat niet in bezit is van een social media-account niet meegenomen. Voor een representatieve weerspiegeling is het dus van belang om ook via andere kanalen data te verzamelen (Ho et al., 2018).

Wanneer men kijkt naar het verwerken van data ziet men dat data analytics meer wordt gebruikt dan robotisering, al lijken beide nog in de kinderschoenen te staan. Deze resultaten laten overeenkomsten zien met het onderzoek van Verbeeten (2017), waarin wel wordt gesteld dat een grote groei kan worden verwacht op zowel het gebied van data analytics als robotisering. Denk hierbij aan administratieve en rapporterende taken die in de toekomst kunnen worden geautomatiseerd.

Organisatiekenmerken die het gebruik van IT beïnvloeden

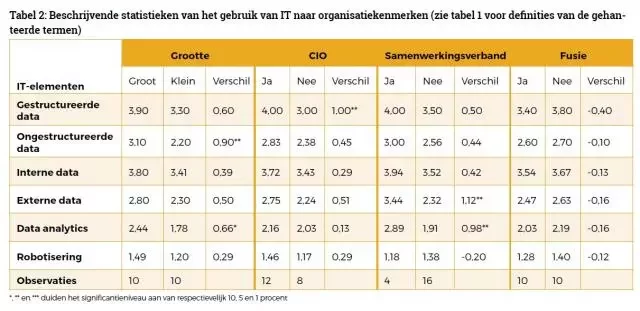

Naast het gebruik van IT is ook bekeken of organisatiekenmerken een rol spelen bij het gebruik van data. Specifiek is geanalyseerd of de grootte van de organisatie, het hebben aangesteld van een Chief Information Officer (CIO), het participeren in een samenwerkingsverband op het gebied van IT en het ondergaan hebben van een fusie invloed hebben op het IT-gebruik van public controllers. Tabel 2 laat de resultaten zien. De grootte van de organisatie en het hebben van een CIO lijken een positieve invloed te hebben op het gebruik van IT. Ook het participeren in een samenwerkingsverband met meerdere organisaties op het gebied van IT lijkt een positieve invloed te hebben op het gebruik. Mogelijke verklaringen hiervoor zijn dat in het samenwerkingsverband de organisatie wordt gesteund door andere organisaties en dat organisaties de druk voelen om niet achterop te raken ten opzichte van andere. Het ondergaan van een fusie lijkt een negatieve invloed te hebben op het gebruik van IT. Een mogelijke verklaring hiervoor is dat bij een fusie eerst de verschillen tussen de gefuseerde organisaties dienen te worden overbrugd.

Ten slotte

Het doel van dit onderzoek was het schetsen van een beeld over het gebruik van IT door public controllers. Uit het verkennend onderzoek blijkt dat public controllers zich vaak richten op data die voorhanden liggen (interne data) en direct te gebruiken zijn (gestructureerde data). Dit terwijl de literatuur erop wijst dat het van belang is om gebruik te maken van verschillende typen data. Daarnaast zijn ook de verwerking en het analyseren van data onderzocht. Hieruit blijkt dat public controllers nog maar in zeer beperkte mate data analytics en robotisering gebruiken. Om het gebruik van verschillende type data te bevorderen en data analytics en robotisering te stimuleren kunnen publieke organisaties overwegen een CIO in dienst te nemen of een samenwerkingsverband aan te gaan. Dit lijkt een positieve invloed te hebben op zowel het verzamelen als het analyseren van data.

Om de ontwikkeling van IT binnen public control te stimuleren kan gekeken worden naar de eerder genoemde definitie van Pilorget en Schell (2018). Het onderzoek waarvan in dit artikel verslag wordt gedaan richt zich slechts op een gedeelte van deze definitie, namelijk het creëren en verwerken van gegevens. Om optimaal te kunnen profiteren van IT moet ook gekeken worden naar de opslag, beveiliging en uitwisseling van gegevens. Denk hierbij bijvoorbeeld aan de reeds ingevoerde Algemene Verordening Gegevensbescherming (AVG). De IT van een organisatie moet zo ingericht zijn dat deze voldoet aan de wettelijke eisen.

Nu we hebben verkend waar public controllers staan op het gebied van IT en waar ze zich mogelijk kunnen ontwikkelen is het ook van belang de gevolgen van deze ontwikkelingen te onderzoeken. Leidt het gebruik van IT door public controllers bijvoorbeeld tot een effectievere taakinvulling? En geldt dit voor alle activiteiten die worden uitgevoerd door de public controller of slechts voor een gedeelte? En leidt dit vervolgens tot een verschuiving van het takenpakket? Relevante vraagstukken die verder onderzocht dienen te worden.

K. Davina is Young Professional Public Control bij JS Consultancy en promovendus bij het Zijlstra Center. Dr. G.T. Budding is opleidingsdirecteur van de Public Controllersopleidingen bij het Zijlstra Center for Public Control, Governance and Leadership, onderdeel van de Vrije Universiteit Amsterdam.

Literatuur

- Burns, J. & Vaivo, J. (2001), ‘Management accounting change’, Management Accounting Research, 12(4), pp. 389-402.

- Frey, C.B. & Osborne, M.A. (2017), ‘The future of employment: how susceptible are jobs to computerisation?’, Technological forecasting and social change, 114, pp. 254-280.

- Graham, A., Davey-Evans, S., & Toon, I. (2012), ‘The developing role of the financial controller: evidence from the UK’, Journal of Applied Accounting Research, 13(1), pp. 71-88.

- Ho, A. (2017), ‘Big data and evidence-driven decision-making: Analyzing the practices of large and mid-sized us cities’. In: Proceedings of the 50th Hawaii International Conference on System Sciences.

- Ho, A., Roman, Z. & Wu, M. (2018), Comparing citizens’ concerns and values expressed in social media, citizen survey, and administrative data, working paper.

- Pilorget, L. & Schell, T. (2018), IT Management: The art of managing IT based on a solid framework leveraging the company’s political ecosystem, Springer.

- Verbeeten, F. (2017), Financiële functie rijp voor disruptie, Amsterdam: NBA.

- Warren Jr, J.D., Moffitt, K.C. & Byrnes, P. (2015), ‘How Big Data will change accounting’, Accounting Horizons, 29(2), pp. 397-407