Public controller en informatietechnologie (2)

2 december 2019 om 12:29 0 reacties

De afgelopen jaren zien we een trend waarbij steeds meer data beschikbaar komen. Dit betreft niet alleen data over externe elementen als marktontwikkelingen, maar ook data over interne factoren zoals het gedrag van werknemers in relatie tot het behalen van doelen. Denk hierbij aan het vastleggen van telefoon- en internetgebruik. Over het gebruik van bedrijfsmiddelen buiten werktijd kan ook informatie ingewonnen worden. Voor public controllers is het van belang te bepalen hoe met deze toenemende beschikbaarheid van data om kan en moet worden gegaan.

De hiervoor genoemde informatie kan op verschillende manieren gebruikt worden. Zo kan deze worden gerelateerd aan de productiviteit van medewerkers (Warren et al., 2015). Uit onderzoek blijkt bijvoorbeeld dat niet-werkgerelateerd internetgebruik positief is voor de productiviteit zolang dit maar niet meer dan 12% van de werktijd bedraagt (Coker, 2011). Dergelijke informatie kan door de public controller worden gebruikt om te analyseren hoe werknemers gestimuleerd worden om te werken in het belang van de organisatie. Een belangrijk element hierbij is het opstellen van juiste prestatiemaatstaven. Het is van belang om daarvoor adequate normen te ontwikkelen. Enerzijds moeten prestatiedoelen niet eenvoudig te behalen zijn. Dit leidt namelijk tot een lagere productiviteit van medewerkers en indirect tot gedrag dat niet in lijn ligt met organisatiedoelen. Anderzijds moeten prestatiemaatstaven ook niet te moeilijk zijn om te bereiken, omdat dit leidt tot ontmoediging. Waarom zullen medewerkers immers hun best doen als ze de maatstaven toch niet kunnen behalen (Merchant en Van der Steede, 2012)?

Het bovenstaande geeft een voorbeeld van hoe IT invloed heeft op de werkzaamheden en taken van de controller. Vanwege de grotere beschikbaarheid van informatie lijken controllers hun taken effectiever en efficiënter te kunnen uitvoeren. Uit onderzoek blijkt echter dat investeringen in IT niet altijd leiden tot productiviteitsstijgingen. Dit wordt ook wel de productiviteitsparadox genoemd (Brynjolfsson, 1993).

In een eerder in TPC verschenen artikel (Davina en Budding, 2018) hebben we laten zien dat het gebruik van bepaalde (geavanceerdere) IT-instrumenten door public controllers relatief beperkt is. Een verklaring hiervoor zou de productiviteitsparadox kunnen zijn. Om meer zicht te krijgen of deze paradox zich daadwerkelijk voordoet, wordt in dit artikel een eerste beeld geschetst over de effecten van bepaalde IT-instrumenten. De centrale vraag die op exploratieve wijze wordt onderzocht, is of het gebruik van IT-instrumenten leidt tot een effectievere invulling van taken uitgevoerd door de public controller.

Dit artikel is als volgt opgebouwd. Ten eerste zal verder worden ingegaan op de productiviteitsparadox. Vervolgens zullen de onderzoeksresultaten worden besproken. Ten slotte zullen deze onderzoeksresultaten worden samengevat en wordt aandacht besteed aan wat deze resultaten betekenen voor de rol van de public controller.

Productiviteitsparadox

Dat IT een belangrijke rol inneemt binnen een organisatie is evident. Zo moet IT voor bedrijven leiden tot een concurrentievoordeel. Voor scholen kan IT worden ingezet om leerlingen effectiever te laten leren door bijvoorbeeld het gebruik van tablets en digiboarden (Knezek en Christensen, 2008). Het Rijk en de gemeenten zijn gebaat bij IT om onder andere wensen en gedrag van burgers in kaart te brengen. Aan de hand van dergelijke inzichten kan vervolgens het beleid worden aangepast (Korthagen en Van Keulen, 2017).

Het belang van IT voor de (Rijks)overheid blijkt ook uit een kamerbrief van minister Ollongren (2018). Ze benoemt in deze brief de gevolgen van technologische ontwikkelingen en big data voor de aard van het werk. Daarbij geeft ze ook aan dat het aantrekken van kwalitatief hoogwaardige ICT’ers belangrijk is.

Het belang van IT blijkt eveneens uit de omvang van de investeringen die op dat vlak worden gedaan. Waar de Rijksoverheid in 2016 nog 1,3 miljard euro uittrok voor IT, was dit in 2017 1,9 miljard euro. Ook de uitgaven van gemeenten aan IT zijn aanzienlijk toegenomen: in 2015 bedroegen deze 1,2 miljard euro en in 2017 1,4 miljard euro (M&I, 2018).

Er zijn verschillende redenen waarom in IT wordt geïnvesteerd. Eén daarvan is de verwachte toename van de productiviteit. Bepaalde veelal routinematige taken kunnen door IT effectiever worden vervuld en wellicht zelfs worden overgenomen (Graham et al., 2012). De relatie tussen IT-gebruik en effectiviteit van taakuitvoering is echter niet eenduidig. Zo wordt in de literatuur gesproken van de productiviteitsparadox (Brynjolfsson, 1993). Kort gezegd houdt deze paradox in dat het gebruik van IT niet leidt tot een hogere productiviteit. In een inmiddels meer dan 25 jaar geleden verschenen studie wordt het bestaan van deze productiviteitsparadox aangetoond (Brynjolfsson, 1993). Het onderzoek van Brown (2015) toont aan dat de paradox nog steeds actueel is. Uit deze studie blijkt dat het gebruik van IT de laatste jaren is toegenomen bij politiebureaus, maar dat dit geen effect heeft gehad op het percentage opgeloste zaken.

In dit artikel willen wij nagaan welke invloed het gebruik van IT heeft op de public controller. Hierbij zijn we met name geïnteresseerd in twee aspecten. Ten eerste willen we nagaan of er verschillen zijn in de mate van intensiteit van IT-gebruik met betrekking tot de ervaren belangrijkheid van bepaalde taken. Ten tweede willen we analyseren of er een samenhang is tussen intensiteit van het IT-gebruik en de effectiviteit van de taakuitvoering. Als een dergelijke positieve samenhang niet aanwezig is, zou dit op producitiveitsparadox bij public controllers kunnen duiden.

Onderzoeksresultaten

Alvorens wij de resultaten van het exploratieve onderzoek zullen bespreken, zetten we onderstaand eerst kort uiteen wat onder IT wordt verstaan en wat wij als kerngebieden van de public controller zien.

In navolging van Pilorget en Schell (2018) definiëren wij IT als het gebruik van computers, opslag, netwerk en andere fysieke apparaten, infrastructuur en processen voor het creëren, verwerken, opslaan, beveiligen en uitwisselen van alle vormen van elektronische gegevens (voor een verdere bespreking van deze definitie, zie Davina en Budding, 2018). In dit artikel richten wij ons op twee elementen van deze definitie, te weten (1) het creëren en (2) het verwerken van elektronische gegevens. Het creëren van gegevens wordt in dit onderzoek geoperationaliseerd in termen van het gebruik van interne- en externe data. Het verwerken en analyseren van gegevens wordt gemeten aan de hand van data analytics en robotisering. Definities van deze termen kunnen worden gevonden in bijlage 1.

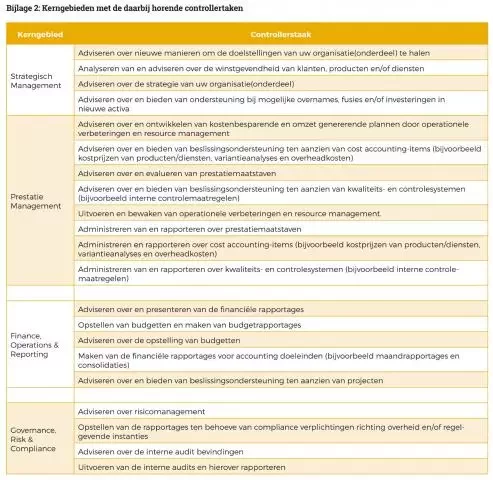

Om de effectiviteit van de public controller te kunnen meten is het van belang de taken van de public controller te definiëren. Dit onderzoek maakt gebruik van de vier kerngebieden zoals beschreven in Dijkman et al. (2016), waarin de taken van de controller worden onderverdeeld in de volgende vier kerngebieden:

- Strategisch Management;

- Prestatie Management;

- Finance, Operations & Reporting;

- Governance, Risk & Compliance.

De taken die vallen onder deze kerngebieden zijn opgenomen in bijlage 2. In het kader is de door ons gehanteerde werkwijze bij het onderzoek opgenomen.

Belangrijkheid

Davina en Budding (2018) lieten zien dat diverse organisatorische kenmerken (grootte, het hebben van een CIO, het participeren in een samenwerkingsverband en het ondergaan van een fusie) invloed kunnen hebben op het IT-gebruik van een public controller. In aansluiting daarop gaan wij in dit artikel na of de mate van IT-gebruik ook samenhangt met de belangrijkheid van taken. Meer specifiek: of er een relatie bestaat tussen het oordeel van de public controller over de belangrijkheid van activiteiten binnen zijn of haar functie en het gebruik van IT.

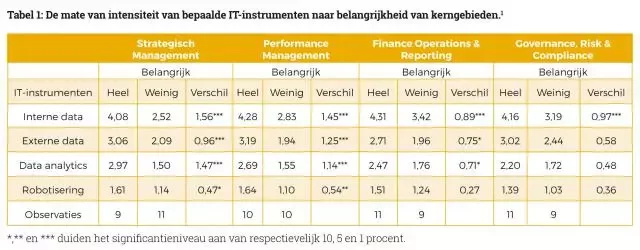

In tabel 1 zijn de resultaten weergegeven. Per kerngebied zijn respondenten verdeeld naar een groep die het desbetreffende kerngebied als relatief belangrijk ervaren en een groep die het kerngebied als minder belangrijk ervaren. Vervolgens is voor beide groepen bekeken in hoeverre de verscheiden IT-instrumenten worden gebruikt binnen het kerngebied en is geanalyseerd of er verschillen zijn tussen de groepen. Het is belangrijk dat de resultaten uit tabel 1 met enige voorzichtigheid bekeken worden. Vanwege de hoeveelheid observaties zijn deze slechts exploratief van aard.

De indeling van de groepen is gedaan op basis van belangrijkheid. Voor een evenwichtige samenstelling van de groepen is de mediaan als uitganspunt genomen. Hierbij heeft de groep die is geclassificeerd als heel belangrijk een hogere waarde dan de mediaan en de groep die is geclassificeerd als minder belangrijk een langere waarde dan de mediaan.

Uit de resultaten blijkt dat over het algemeen IT-instrumenten intensiever worden gebruikt op de kerngebieden die public controllers belangrijker vinden. Zo kan men uit tabel 1 bijvoorbeeld afleiden dat public controllers die strategisch management relatief belangrijk vinden meer interne data gebruiken (4,08) dan public controllers die dit kerngebied als minder belangrijk zien (2,52). Het verschil (1,56) is ook statistisch significant.

Uit tabel 1 is echter ook op te merken dat het gebruik van robotisering niet louter samenhangt met hoe belangrijk de public controllers taken in een kerngebied beoordelen. Voor de kerngebieden Finance, Operations & Reporting, en Governance, Risk & Compliance verschilt het gebruik van robotisering immers niet significant tussen public controllers die deze kerngebieden als belangrijk ervaren en public controllers die deze kerngebieden als minder belangrijk beoordelen. Een mogelijke verklaring zou kunnen zijn dat het gebruik van robotisering nog zeer beperkt is (Davina en Budding, 2018)

Een andere opvallende waarneming is dat het gebruik van IT bij het kerngebied Governance, Risk & Compliance het minst lijkt af te hangen van hoe belangrijk de hieronder vallende taken worden gezien. Reden hiervoor zou kunnen zijn dat het gebruik van IT voor diverse activiteiten binnen dit kerngebied slechts beperkt mogelijk is.

Effectiviteit

Tabel 2 geeft de resultaten weer aangaande het effect van IT op de effectiviteit van de uitvoering in een kerngebied. Respondenten zijn verdeeld naar het gebruik van de verschillende IT-instrumenten. Vervolgens is per kerngebied geanalyseerd of de groep die veel gebruikmaakt van een bepaald IT-instrument de taakuitvoering als effectiever beoordeelt dan de groep die een dergelijk IT-instrument relatief weinig gebruikt.

Uit tabel 2 kan worden opgemaakt dat over het algemeen een hogere mate van IT-gebruik lijkt te leiden tot een effectievere invulling van controllerstaken door de public controller. Ter illustratie: public controllers die relatief veel gebruikmaken van interne data beoordelen de taakuitvoering binnen het kerngebied Strategisch Management als effectiever (3,36) dan hun collega’s die relatief weinig gebruikmaken van interne data (2,30). Het verschil is positief en significant (1,06). Binnen het vakgebied van public control lijkt dus geen sprake van de productiviteitsparadox. Er zijn echter twee uitzonderingen. Uit tabel 2 blijkt namelijk dat de mate van het gebruik van data analytics en robotisering geen invloed lijkt te hebben op de effectiviteit van de taakuitvoering binnen het kerngebied Strategisch Management. Het verschil van 0,50 en 0,08 voor respectievelijk data analytics en robotisering is niet significant. Een mogelijke reden voor deze waarneming zou kunnen zijn dat data analytics en robotisering relatief weinig worden gebruikt binnen dit kerngebied. De positieve effecten van data analytics en robotisering zijn pas zichtbaar als deze goed in de organisatie zijn ingebed.

Ten slotte

Dit verkennend onderzoek tracht inzicht te geven in de effecten van IT op de taakinvulling van de public controller. Eerder onderzoek toont aan dat het gebruik van IT door public controllers afhangt van diverse organisatiekenmerken (Davina en Budding, 2018). Uit de resultaten van dit onderzoek blijkt dat het gebruik van IT ook samenhangt met de vraag hoe belangrijk taken worden gezien. We vinden hierbij dat de intensiteit van het gebruik van bepaalde IT-instrumenten door public controllers samenhangt met de vraag hoe belangrijk controllers een bepaald kerngebied vinden. Bovendien lijkt de mate van het gebruik van bepaalde IT-instrumenten positief gerelateerd te zijn aan de effectiviteit van de taakuitvoering in een bepaald kerngebied. Dit is in tegenspraak met de productiviteitsparadox, die stelt dat het gebruik van IT niet leidt tot een productiviteitsstijging.

Wat betekenen deze resultaten nu voor de rol van de public controller? Frey en Osberne (2013) stellen dat de taken van de controller op den duur worden overgenomen door IT, waarmee het vakgebied zijn toegevoegde waarde verliest. Anderen stellen dat het takenpakket van de controller slechts verandert (Graham et al., 2012). Zij verwachten een verschuiving van traditionele controltaken zoals het administreren en rapporteren, naar meer business georiënteerde activiteiten, zoals het formuleren van strategie, verdelen van verantwoordelijkheden en verandermanagement. Dit onderzoek toont aan dat IT inderdaad lijkt bij te dragen aan een effectievere taakinvulling en dat als gevolg hiervan de rol van de public controller kan veranderen. Vanwege het exploratieve karakter van dit onderzoek adviseren wij vervolgonderzoek te doen naar de wijze waarop IT ervoor zorgt dat controllerstaken effectiever worden uitgevoerd. Daarnaast is het van belang om na te gaan waarom public controllers tot op heden nog slechts in beperkte mate gebruikmaken van bepaalde IT-instrumenten, terwijl dit onderzoek de positieve effecten van IT lijkt aan te tonen. Dit draagt bij aan het verder in beeld krijgen van de rol en positionering van de toekomstige public controller.

K. Davina MSc is Young Professional Public Control bij JS Consultancy en promovendus bij het Zijlstra Center. Dr. G.T. Budding is opleidingsdirecteur van de Public Controllersopleidingen bij het Zijlstra Center for Public Control, Governance and Leadership, onderdeel van de Vrije Universiteit Amsterdam.

Literatuur

- Akter, S., Wamba, S.F., Gunasekaran, A., Dubey, R., & Childe, S.J. (2016), ‘How to improve firm performance using big data analytics capability and business strategy alignment’, International Journal of Production Economics, 182: 113-131.

- Chen, Y., Wang, Y., Nevo, S., Jin, J., Wang, L. & Chow, W.S. (2014), ‘IT capability and organizational performance: the roles of business process agility and environmental factors’, European Journal of Information Systems, 23(3): 326-342.

- Coker, B.L. (2011), ‘Freedom to surf: the positive effects of workplace Internet leisure browsing’, New Technology, Work and Employment, 26(3), 238-247.

- Croteau, A.-M., & Bergeron, F. (2001), ‘An information technology trilogy: business strategy, technological deployment and organizational performance’, Journal of Strategic Information Systems, 10(2): 77-99.

- Davina, K., & Budding, G.T. (2018), ‘Het gebruik van informatietechnologie door public controllers’, TPC. Tijdschrift voor public governance audit & control, 16(6), 18-21.

- Dijkman, A., Budding, G.T., & Schoute, M. (2016), ‘Het takenpakket van de public controller: Enkele uitkomsten van een enquêteonderzoek’, TPC. Tijdschrift voor public governance audit & control, 14(6), 20-25.

- Frey, C.B., & Osborne, M.A. (2017), ‘The future of employment: how susceptible are jobs to computerisation?’, Technological forecasting and social change, 114, 254-280.

- Graham, A., Davey-Evans, S., & Toon, I. (2012), ‘The developing role of the financial controller: evidence from the UK’ Journal of Applied Accounting Research, 13(1), 71-88.

- Knezek, G., & Christensen, R. (2008), ‘The importance of information technology attitudes and competencies in primary and secondary education’: in: International handbook of information technology in primary and secondary education (pp. 321-331). Springer, Boston, MA.

- Korthagen, I., & Van Keulen, I. (2017), Online meebeslissen – Lessen uit onderzoek naar digitale burgerparticipatie voor het Europees Parlement, Den Haag: Rathenau Instituut.

- Merchant, K.A., & Van der Stede, W.A. (2012), Management control systems: performance measurement, evaluation and incentives, Pearson Education.

- M&I Partners (2018), ICT Benchmark Gemeente 2018.

- Ollongren, K.H. (2018), ‘Strategisch personeelsbeleid Rijk 2025’, Kamerbrief.

- Warren Jr, J.D., Moffitt, K.C., & Byrnes, P. (2015), ‘How Big Data will change accounting’, Accounting Horizons, 29(2), 397-407.

Onderzoeksopzet

Voor het verkrijgen van gegevens is een vragenlijst samengesteld die in de periode mei en juni 2018 aan public controllers is voorgelegd. De mogelijkheid is geboden om de vragenlijst op papier of digitaal in te vullen. Voor iedere door ons onderscheiden controllerstaak (zie bijlage 2) is gevraagd om op een vijf-punts Likertschaal aan te geven in hoeverre de organisatie van de respondent gebruikmaakt van bepaalde IT-instrumenten die betrekking hebben op het verzamelen en analyseren van data (zie bijlage 1 voor een indicatie van de vragen). Daarnaast is geïnformeerd hoe belangrijk respondenten de desbetreffende controllerstaak vinden en hoe effectief zij de uitvoering daarvan beoordelen. Een dertigtal controllers heeft de vragenlijst ingevuld. Een tiental respondenten heeft de vragenlijst niet volledig ingevuld en wordt niet meegenomen in de analyse. De voornaamste reden hiervoor is dat op deze manier voorkomen werd dat de analyses met verschillende aantallen observaties (n) zouden moeten worden uitgevoerd. Wij hebben geen aanwijzingen dat er verschillen zijn in relevante (structuur)kenmerken tussen de respondenten waarvan we de gegevens wel in de analyses konden betrekken en de respondenten waarbij dat niet mogelijk was. Uiteindelijk bestond onze steekproef uit een twintigtal respondenten. De meeste respondenten (14) zijn werkzaam bij gemeenten, de overige bij diverse typen organisaties (Rijksoverheid, gezondheidszorg, waterschap en het onderwijs). Vanwege het beperkte aantal observaties maken we in dit artikel geen onderscheid in de uitkomsten tussen de deelgroepen. We hebben wel geanalyseerd of er belangrijke verschillen waren tussen respondenten van gemeenten en die van niet-gemeenten. De volledige uitkomsten hiervan zijn beschikbaar bij de auteurs van dit artikel. Op deze plaats volstaan we te vermelden dat er weinig verschillen lijken te zijn tussen beide groepen. Wel vonden we dat respondenten die niet bij gemeenten werkzaam zijn prestatiemanagement belangrijker vinden en meer data analytics gebruiken.