Van onvergelijkbaar naar navolgbaar

2 december 2019 om 10:51 0 reacties

‘Het is ons op tijd gelukt, het heeft ons vreselijk veel tijd gekost en niemand doet er wat mee …’, zo verzucht een medewerker van het team Financiën van een middelgrote gemeente. Hij heeft het over de laatste aanscherping van het Besluit Begroting en Verantwoording (BBV). Met ingang van het begrotingsjaar 2017 worden gemeenten geacht taakvelden, financiële indicatoren en beleidsindicatoren op te nemen in hun begrotingen en jaarverslagen.

Een onderzoek dat gepubliceerd is eind 2018 toont aan, dat het animo om te werken met taakvelden en indicatoren onder gemeenten vooralsnog beperkt is. De vraag rijst nu, wat de achterliggende oorzaak is van deze geconstateerde geringe effectiviteit van de BBV-wijziging. Hiertoe zijn 18 raadsleden, 22 gemeentecontrollers en 14 portefeuillehouders geïnterviewd. In deze bijdrage worden de resultaten van deze interviews gepresenteerd.

De wijziging

Op 5 maart 2016 wordt het BBV door middel van een wijzigingsbesluit op een aantal onderdelen vrij fundamenteel gewijzigd (BZK, 2016). Zo worden taakvelden, financiële indicatoren en beleidsindicatoren geïntroduceerd en voorgeschreven. Art. 1 onderdeel n BBV definieert taakvelden als eenheden waarin de programma’s zijn onderverdeeld. Art. 7 lid 3c BBV bepaalt dat de financiële begroting een bijlage met het overzicht van baten en lasten per taakveld bevat. Art. 66 BBV sluit hierop aan, door voor te schrijven dat de uitvoeringsinformatie bestaat uit een totaaloverzicht van geraamde en gerealiseerde baten en lasten per taakveld. Met uitvoeringsinformatie wordt dan de informatie voor derden bedoeld, getuige de regeling vaststelling taakvelden en verstrekking informatie voor derden (BZK, 2016). De taakvelden zelf zijn opgenomen in bijlage I van deze regeling.

Daarnaast wordt in het BBV bepaald dat de paragraaf betreffende het weerstandsvermogen en risicobeheersing tevens de kengetallen met betrekking tot de schuldquote (netto en gecorrigeerd), de solvabiliteit, de grondexploitatie, de structurele exploitatieruimte en de belastingcapaciteit bevat (art. 11 lid 2 BBV). Deze bepaling wordt eveneens verder uitgewerkt in een nadere regeling (BZK, 2016).

De beleidsindicatoren worden geïntroduceerd in art. 8 lid 3a BBV, waarin wordt bepaald dat per programma de doelstelling aan de hand van bij ministeriële regeling vast te stellen beleidsindicatoren wordt toegelicht. Deze bepaling wordt uitgewerkt in de regeling beleidsindicatoren (BZK, 2016).

De taakvelden en de indicatoren zullen zowel in de begroting als in de jaarstukken moeten worden opgenomen.

Achterliggende doelstelling van de wijziging

De achterliggende doelstelling van de wijziging is het bevorderen van de vergelijkbaarheid van gemeenten. De commissie BBV hanteert de redenering, dat met het voorschrijven van standaard taakvelden en indicatoren (zowel financieel als beleidsmatig) de vergelijkbaarheid in de hand wordt gewerkt. Raadsleden zouden dan beter kunnen beoordelen of relatief weinig of veel budget wordt gespendeerd aan een bepaald taakveld, hoe de financiële positie van hun gemeente is, hoe de gemeente presteert, etc. De commissie zet daarbij vrij duidelijk in op de kracht van herhaling. ‘Een goede vergelijkbaarheid van baten en lasten die verbonden zijn aan de verschillende taken van gemeenten is in het belang van de Raad, die dergelijke informatie kan benutten voor sturing op prioriteiten’, zo opent de toelichting van de commissie BBV met betrekking tot de taakvelden (Cie. BBV site). ‘Omdat het wenselijk is de resultaten van gemeenten onderling te kunnen vergelijken, is in de Regeling beleidsindicatoren gemeenten een uniforme lijst van beleidsindicatoren vastgesteld’, zo stelt de commissie BBV in zijn nieuwsbrief, d.d. 10 januari 2019, over beleidsindicatoren (Cie. BBV site). ‘Bovendien kan de Raad door het hanteren van een eenduidige systematiek een betere vergelijking (benchmark) maken met andere gemeenten’, zo vervolgt de commissie BBV zijn toelichting op overhead (Cie. BBV site). Het initiatief van deze vergelijkbaarheidsbeweging lag bij een adviescommissie van de VNG en werd gelanceerd met het rapport ‘Vernieuwing van de begroting en verantwoording van gemeenten’, waar in de inleiding al de wens voor vergelijkbaarheid wordt gearticuleerd: ‘Om gemeenteraadsleden en burgers echt inzicht en invloed te kunnen geven, is vergelijkbaarheid van onze cijfers en prestaties noodzakelijk. Niet omdat we allemaal hetzelfde zijn, maar om bestuurders uitleg te kunnen vragen over die verschillen. En om inspiratie op te doen voor hoe het ook kan’ (VNG, adviescommissie, 2014, p. 5). In dit rapport wordt onder andere de aftrap voor de ontwikkeling van taakvelden en beleidsindicatoren gegeven (VNG, adviescommissie, 2014, p. 22 en 27), alsmede voor het gebruik van financiële kengetallen (VNG, adviescommissie, 2014, p. 31).

Onduidelijk is overigens waarom vergelijkbaarheid destijds tot doelstelling verheven is. Wellicht trekt de commissie BBV een parallel met benchmarken, waarbij ook een vergelijking wordt beoogd, maar geheel duidelijk is dit niet.

Een eerder uitgevoerde analyse wijst uit, dat het animo voor het werken met taakvelden beperkt is: ongeveer de helft van de onderzochte gemeenten neemt een taakveldenoverzicht slechts op in een bijlage. Het gebruik van financiële indicatoren richt zich met name op de duiding van de eigen financiële positie, zo vervolgt deze analyse. Ook wordt een zeer wisselend gebruik gemaakt van beleidsindicatoren. De analyse concludeert dat ‘er beperkt sprake lijkt te zijn van verwezenlijking van het doel van de vernieuwing van de verslaggevingsvoorschriften, het komen tot meer vergelijkbaarheid’ (Budding en Ormel, 2018, p. 397).

De interviews

De vraag rijst nu hoe dit komt en hoe deze geringe vergelijkbaarheid na zoveel inspanningen valt te verklaren.

Om antwoord te geven op deze vraag zijn in 2018 18 raadsleden, 22 gemeentecontrollers en 14 portefeuillehouders Financiën geïnterviewd van in totaal 22 verschillende gemeenten. De interviews waren halfgestructureerd vormgegeven. De 22 gemeenten liggen verspreid over Nederland (circa twee per provincie) en variëren in omvang van circa 30.000 tot 120.000 inwoners.

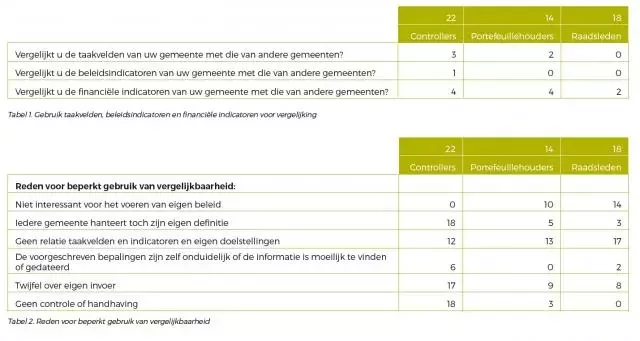

Op de vraag in hoeverre de voorgeschreven taakvelden, beleidsindicatoren en financiële kengetallen worden vergeleken met andere gemeenten, wordt niet zeer enthousiast gereageerd, zo laat tabel 1 zien.

De respondenten geven verschillende redenen aan om dit geringe gebruik te verklaren (tabel 2).

Op deze aangegeven verklaringen is vervolgens doorgevraagd.

Portefeuillehouders en raadsleden hechten weinig waarde aan het gebruik van voorgeschreven taakvelden en indicatoren, omdat dit weinig betekenisvol is voor het voeren van eigen beleid. ‘Een hogere uitgave binnen een taakveld kan een zeer bewuste keuze zijn’, zo wordt wel opgemerkt. ‘Als wij relatief meer uitgeven dan een andere gemeente, zegt dit nog niets: stel wij hebben 30% meer uitgegeven op ons sociaal domein dan andere gemeenten, dan kun je zeggen, wat spenderen wij veel. Anderen zullen echter zeggen: wat goed gedaan en wat een goed oog voor sociale problematiek hebben jullie’, zo merkt een portefeuillehouder op.

Controllers stellen dat de vergelijkbaarheid mank gaat omdat iedere gemeente toch zijn eigen invulling geeft aan de voorgeschreven definities. ‘Ik ken gemeenten die het rekeningresultaat al toevoegen aan het eigen vermogen, waardoor dat onderdeel uitmaakt van de solvabiliteit. Andere gemeenten doen dit juist niet. Zo wordt een simpel kengetal als solvabiliteit al verschillend uitgelegd en dan heb ik het nog niet eens over de gecorrigeerde schuldquote’, zo merkt een controller op. ‘We moeten bijvoorbeeld het aantal fte. per 1.000 inwoners opvoeren. Betreft dit dan ook het aantal inactieven die nog op onze begroting drukken en zo niet, krijg je dan geen vertekend beeld? Daarnaast moeten we de kosten voor externe inhuur vermelden. Nu is het altijd de vraag wat precies onder externe inhuur moet worden verstaan: moeten opdrachtnemers die een bestek tekenen voor ons daar nu onder worden gerekend of niet? Gemeenten beantwoorden deze vragen verschillend met als gevolg dat die zogenaamde vergelijkbaarheid eigenlijk berust op een soort schijnnauwkeurigheid’.

Zowel raadsleden als portefeuillehouders, maar ook controllers, geven aan dat zij geen directe relatie zien tussen de taakvelden en indicatoren enerzijds en de eigen doelstellingen van de gemeente anderzijds. ‘Op het gebied van het sociaal domein gaat het ons in eerste instantie om het verkorten van de wachttijden, hier is helemaal geen beleidsindicator voor’, zo stelt een portefeuillehouder in dit verband. ‘Met hernieuwbare elektriciteit kunnen we niet veel, wij zetten bijvoorbeeld in op het stimuleren van duurzame productie, duurzame afvalverwerking en schoon rijden, los van het feit dat je hernieuwbare elektriciteit op heel veel verschillende manieren kan meten’, zo wordt wel opgemerkt tijdens een interview. Deze kritiek wordt ook geuit richting de financiële indicatoren: ‘Een hoge schuldquote zegt mij helemaal niets als wij die gebruiken ter financiering van investeringen die ten goede komen aan de inwoners van onze gemeente’.

De benodigde informatie is lang niet altijd makkelijk te vinden, zo wordt ook wel teruggegeven. ‘Ik heb zelf wel eens geprobeerd al die sites op te komen om de informatie te vinden, nu, ik was daar dus een hele dag mee bezig en was nog geen steek verder’, zo stelt een controller. Ook is er soms onduidelijkheid over de informatie die is voorgeschreven: ‘Ik heb mij altijd afgevraagd wat men nu precies onder functievermenging verstaat: is dat een dubbelrol van een wethouder of kan dit ook een raadslid betreffen die in het bestuur van een basisschool zit?’, zo stelt een controller. Informatie wordt soms ook laat gepubliceerd, zo geven sommige respondenten terug: ‘Het CBS en het COELO lopen soms wat achter de feiten aan, dan moet ons jaarverslag al klaar zijn en heb je er niet zo veel meer aan’.

Controllers, portefeuillehouders en raadsleden geven daarnaast aan twijfel te hebben over de eigen invoer. ‘Het speelt allemaal niet echt bij ons. Wij zetten hier eigenlijk eens in de zoveel tijd een HBO- of MBO-stagiaire op die dan met een overzicht komt en dan kunnen we weer een tijdje vooruit’, zo wordt gesteld door een controller. Het gebruik van stagiaires komt vaker voor: ‘Wij hebben daar gewoon een stagiaire op gezet, maar dat werk gaan we dus echt niet controleren of zo …’, antwoordt een andere controller.

Met name de ondervraagde controllers geven aan dat de bepalingen in de praktijk eigenlijk niet gehandhaafd worden of worden gecontroleerd, noch door de provinciale toezichthouder, noch door de accountant. ‘De eerste die mij hierover op de vingers tikt, moet nog geboren worden’, zo formuleert een controller dit fenomeen. ‘Er is ooit een keer gevraagd naar de onderbouwing van een financieel kengetal, maar toen ik vertelde dat dit met BZK was afgestemd, werd het stil …’, aldus een andere controller. ‘Accountants zijn al lang blij als ze de rechtmatigheid van onze stukken op tijd kunnen beoordelen, die maken zich minder druk om wat wij allemaal aan indicatoren in de bijlagen opnemen’, zo wordt gereageerd op de rol van de accountant op dit gebied. Ook de gemeenteraad zelf vervult hier geen prominente rol: ‘Je denkt toch niet serieus dat ik ooit in de raad aangesproken ben op de waarde van dit soort indicatoren? Ik zou gelijk antwoorden dat deze indicatoren weliswaar zijn voorgeschreven, maar geen enkele waarde hebben voor ons eigen beleid’, zo stelt een portefeuillehouder.

Aangegeven is door sommige respondenten, dat taakvelden, beleidsindicatoren en financiële indicatoren soms wel worden vergeleken met andere gemeenten. Ook hier worden verschillende redenen voor gegeven, maar doorgaans is men daar wat opportunistisch in: ‘Als het goed uitkomt, wil ik wel eens met zo’n vergelijking de raad in’, zo stelt een portefeuillehouder in dit verband. ‘Vanuit mijn rol als oppositielid is het soms makkelijk: je wijst dan op een lage solvabiliteit of een hoge schuldquote om een discussie uit te lokken met de wethouder of om te wijzen op een onvoorzichtig financieel beleid’, zo stelt een raadslid. Soms gaat dit opportunisme ver: ‘We gingen net zo lang op zoek totdat we een gemeente gevonden hadden die op vrijwel alle financiële kengetallen slechter scoorde …’, aldus een controller. ‘Wij hanteren een systeem waarbij steeds met verschillende gemeenten wordt vergeleken: het ene kengetal met de ene gemeente, het andere kengetal met de andere gemeente en uiteraard zorgen wij ervoor dat wij er dan natuurlijk steeds goed uitkomen’, zo vertelt een andere controller.

Analyse

Het bovenstaande beeld is niet al te rooskleurig en een nadere analyse is uitgevoerd om dit beeld van achterliggende verklaringen te voorzien.

De gedachte dat vergelijkbaarheid van lasten en baten per taakveld behulpzaam kan zijn voor het bepalen en voeren van eigen beleid, wordt niet door iedereen gedeeld. Een hogere uitgave op een taakveld kan als ondoelmatig, maar zeker ook als bewust effectief beleid worden aangemerkt. Welbeschouwd is de gemeentelijke praktijk niet zozeer dat hogere uitgaven voor bijvoorbeeld jeugdzorg, leiden tot kritische vragen, maar dat eerder onderuitputtingen leiden tot reacties in de raadszaal. Omdat output zeer moeilijk te definiëren is binnen gemeenten, laat staan te vergelijken, hanteert men noodgedwongen de mate van budgetbesteding als maatstaf voor gemeentelijke inspanningen. In tegenstelling tot de redenering van de adviescommissie, worden bestedingen binnen een taakveld dus als indicator voor inspanning gezien en positief beoordeeld.

De bepalingen worden in de gemeentelijke praktijk niet altijd duidelijk bevonden. De gedachte van de commissie BBV is dan doorgaans, dat bij onduidelijkheid vragen gesteld kunnen worden. De antwoorden worden gepubliceerd en zijn voor alle gemeenten toegankelijk. Daarmee zou de onduidelijkheid kunnen worden weggenomen, zo is de redenering. De commissie gaat hier echter voorbij aan een andere optie die gemeenten openstaat: bij onduidelijkheid bestaat kennelijk ruimte voor eigen interpretatie en eigen invulling … Van deze optie wordt in de praktijk gebruik gemaakt, zo wijzen de interviews uit. Sterker geformuleerd: sommige respondenten geven aan eigenlijk nooit de site van de commissie BBV te bezoeken, laat staan dat zij notie nemen van gepubliceerde vragen en antwoorden. Zodra een bepaling op verschillende manieren kan worden geïnterpreteerd, kiezen gemeenten hun eigen interpretatie, aldus de respons in dit verband.

De reactie van de commissie is dan doorgaans om de bepaling ‘dicht te regelen’ met details, waar de notitie overhead een illustratie van is (zo wordt functioneel beheer voor bedrijfsvoering onder overhead gerekend, maar functioneel beheer voor primaire processen weer niet). Hiermee wordt de vrijheid om zelf te interpreteren echter niet weggenomen maar eerder verlegd naar een lager detailniveau. Bovendien levert de accumulatie van regelgeving zeer veel handhavingsproblemen op. Welbeschouwd kan gesteld worden, dat het BBV in zekere mate lijdt aan de wetmatigheid van beleidsaccumulatie, waarbij een regelgevend orgaan constateert dat de doelgroep contrair reageert, vervolgens de regels detailleert, waarop de doelgroep op een andere manier, maar nog steeds contrair, reageert, etc. (In ’t Veld, 1989).

De adviescommissie verbindt vrij makkelijk input, proces, output en outcome aan elkaar (VNG, adviescommissie, 2014, p. 25 en 26), maar in de praktijk is het toerekenen van kosten aan ambtelijk-bestuurlijke processen, het verbinden van deze processen aan heldere prestaties en het relateren van deze prestaties aan maatschappelijke effecten een hachelijke zaak (Anderson en Klaassen, 2012, p. 486). Kosten worden immers op verschillende manieren toegerekend, het formuleren van prestaties is niet altijd eenvoudig binnen gemeenten en het causale verband tussen prestaties en effecten is allesbehalve eenduidig in de gemeentelijke praktijk. De gedachte dat input, proces, output en outcome binnen iedere gemeente op dezelfde manier worden gerelateerd aan elkaar, berust in de gemeentelijke praktijk op een misvatting, met alle gevolgen voor de onderlinge vergelijkbaarheid van dien. De logica van vergelijkbaarheid komt verder op losse schroeven te staan als verschillende gemeenten verschillende doelstellingen formuleren en nastreven, hier verschillende prestaties en activiteiten aan koppelen en tevens hun kosten op een verschillende manier toerekenen aan deze doelstellingen.

De voorgeschreven beleidsindicatoren gaan tevens voorbij aan enkele nuances die in de gemeentelijke praktijk van groot belang blijken te zijn. Zo zegt het percentage jongeren met jeugdhulp nog niets, aangezien jeugdhulp zeer veel verschillende verschijningsvormen kent die eveneens verschillen in kostenpatroon, gemeentelijke inspanning, complexiteit en effectiviteit. Een gemeente formuleert doorgaans kaders en doelstellingen die ingaan op deze verschillende vormen van jeugdhulp en een beleidsindicator die voorbijgaat aan deze verschillende vormen, mist dan bestuurlijke waarde.

Van belang is verder de constatering, dat gemeenten niet altijd invloed kunnen uitoefenen op de beoogde effecten (en op de voorgeschreven indicatoren). Het percentage werkloze jongeren is niet altijd een resultante van enkel gemeentelijke inspanning, maar veelal afhankelijk van tal van externe factoren. Dit maakt dat gemeenten dan ook niet veel doen met dit soort indicatoren, anders dan voor de onderbouwing van een budgettaire claim. De redenering in de gemeentelijke praktijk wordt op dit punt soms verschillend ingestoken. Als het percentage werkloze jongeren te hoog is, opteert men voor meer budget om dit hoge percentage te bestrijden; als het percentage te laag is, opteert men ook voor meer budget omdat het beleid kennelijk zeer succesvol is.

De benodigde informatie is niet altijd makkelijk te vinden en soms ook wat gedateerd, zo wordt opgemerkt. Ook neemt men het met de gemeentelijke invoer zelf niet al te nauw, zo blijkt uit de interviews. Het gevaar is, dat op deze manier een dubbele vicieuze cirkel ontstaat. Omdat de eigen invoer niet altijd zorgvuldig is, maakt men ook weinig gebruik van indicatoren, hetgeen leidt tot nog minder aandacht en mogelijkerwijs tot nog meer onzorgvuldigheid en tot nog minder gebruik. Een onzorgvuldige invoer leidt ook tot de noodzaak bij bijvoorbeeld het CBS om correcties door te voeren, hetgeen weer tot vertraging leidt, met als gevolg nog minder aandacht en nog meer onzorgvuldigheid.

Een geaccumuleerde bepaling levert problemen op in termen van naleving en handhaving (In ’t Veld, 1989). Ook het BBV is dat lot beschoren. In de gemeentelijke praktijk valt op, dat provinciale toezichthouders niet altijd eenduidig en consistent toezien op de naleving van de BBV-bepalingen. De Minister van BZK trekt eenzelfde conclusie in een evaluatie van het financieel toezicht, die in juni 2018 in het kader van de modernisering van de overheid aan de Tweede Kamer is aangeboden (Kamerstukken II 2017-2018, 29362, nr. 273). Ook accountants hebben sinds de drievoudige decentralisatie hun capaciteit volop nodig om een oordeel over de rechtmatigheid van de gemeentelijke lasten en baten te kunnen vellen en besteden noodgedwongen weinig tijd aan het controleren van de juistheid van de getoonde indicatoren. Alle goede bedoelingen van BZK ten spijt: ook de gemeenteraadsleden weten niet altijd goed hoe de getoonde indicatoren gelezen, laat staan gecontroleerd moeten worden.

Opvallend is, dat de gemeenten die wel een vergelijking aangaan, dit soms vanuit opportunistische motieven doen. Men vergelijkt dan bewust met een bepaalde gemeente om de eigen scores positief te benadrukken. Anderzijds wordt juist vanuit de oppositie een vergelijking gemaakt om een discussie met het college uit te lokken. De vraag is uiteraard, of het maken van dit soort vergelijkingen ooit de bedoeling van de adviescommissie is geweest.

Conclusies en discussie

Het streven van de adviescommissie en de commissie BBV naar vergelijkbaarheid is niet geheel succesvol. Hier zijn een aantal verklaringen voor aan te dragen. Lasten en baten op een bepaald taakveld kunnen weliswaar vergeleken worden, maar een zinvolle conclusie is zonder analyse niet te trekken. Voorts blijkt dat gemeenten bij onduidelijkheid genegen zijn om de BBV-bepalingen naar eigen inzicht te interpreteren. De aanname dat onduidelijkheid wordt weggenomen en uniformiteit wordt bewerkstelligd door vragen en antwoorden te publiceren, blijkt in de praktijk niet altijd juist. De aanname dat uniformiteit bewerkstelligd kan worden door de bepalingen gedetailleerder dicht te regelen, berust op een misvatting: de interpretatieruimte die gemeenten zichzelf gunnen wordt daarmee verlegd, maar niet weggenomen. Input, proces, output en outcome zijn binnen een gemeente niet eenduidig te relateren aan elkaar. Iedere gemeente zoekt hierin zijn eigen redenering en formuleert hierin zijn eigen beleidstheorie. De vergelijkbaarheid komt nog meer onder druk te staan als men zich realiseert dat iedere gemeente zijn eigen doelstellingen formuleert en hier verschillende prestaties en activiteiten aan koppelt. Voorgeschreven beleidsindicatoren sluiten hier doorgaans niet op aan. Bovendien zijn de voorgeschreven beleidsindicatoren te grof en missen de nuances die voor gemeenten soms juist van belang blijken te zijn. De constatering dat gemeenten lang niet altijd invloed kunnen uitoefenen op de voorgeschreven indicatoren, werkt de relevantie van deze indicatoren niet in de hand. Een matig gebruik van de indicatoren leidt soms tot een minder accurate invoer en berekening, hetgeen vervolgens het gebruik verder onder druk zet. Het feit dat de benodigde informatie niet altijd voorhanden is, versterkt deze constatering. De verfijning van bepalingen is over het algemeen niet bevorderlijk voor de naleving en handhaving. De constatering dat men soms geen handhaving en toezicht ervaart, kan tot verdere desinteresse bij gemeenten leiden.

De conclusie is dan, dat de voorgeschreven indicatoren niet aansluiten op de specifieke manier waarop gemeenten beleid formuleren, budget converteren naar activiteiten, prestaties en effecten en geen verklaring geven voor de score op een bepaalde indicator. Als men een vergelijking aangaat, dan is dat eerder uit opportunistische overwegingen.

De reactie om bepalingen te accumuleren is een typische illustratie van een regelreflex. De regelgever constateert een minder gewenste reactie bij de doelgroep en gaat over tot verdere detaillering, om vervolgens een nog minder gewenste reactie te constateren. Als men blijft volharden in deze reflex, zal het BBV uiteindelijk tot een zeer gedetailleerd stelsel leiden dat nog minder na wordt geleefd en in ieder geval niet handhaafbaar blijkt.

Wellicht is het raadzaam om een alternatief in overweging te nemen. Iedere zinvolle vergelijking tussen overheidsorganisaties vergt namelijk een vrij grondige analyse en de adviescommissie is hier in zijn advies enigszins aan voorbijgegaan. Een cijfermatige vergelijking vormt niet het eindpunt, maar juist het startpunt van zo’n analyse, die eerder gericht is op navolgbaarheid: een inzicht in de betekenis van de gepresenteerde cijfers. Een dergelijke analyse gaat in op de doelstellingen die de gemeente heeft geformuleerd, het conversieproces, de specifieke definities die de gemeente gebruikt en de beleidstheorie die de gemeente, vaak impliciet, hanteert. Inderdaad kan dan zelfs een analyse van relatief eenvoudige producten tot zeer veel complicaties leiden en wellicht gaat deze analyse in op factoren die niet in het BBV benoemd worden. Aan de andere kant wordt op deze manier wel een navolgbaar beeld verkregen dat kan leiden tot aanbevelingen die neerslaan in de gemeentelijke praktijk.

Zo’n analyse kost zonder meer tijd, hetgeen soms de reden is om dit soort analyses achterwege te laten. Men heeft dan het weinig realistische verwachtingspatroon dat ieder proces jaarlijks grondig geanalyseerd moet worden. Dit is uiteraard niet nodig en ook hoeven dit soort analyses niet altijd door het ambtelijk apparaat uitgevoerd te worden. Rekenkamers bijvoorbeeld kunnen hier een zinvolle rol vervullen en laten in de praktijk zien, dat zij zeer wel in staat zijn om dergelijke analyses adequaat uit te voeren. Aan de hand van eigen inzicht wordt dan een gemeentelijk proces zo scherp mogelijk afgebakend en wordt nagegaan in hoeverre de aannames en de doelstellingen nog valide zijn en in hoeverre het conversieproces doelmatig is verlopen (doorgaans niet gebaseerd op een vergelijking met andere gemeenten). Paradoxaal gesteld gaat deze analyse nu juist uit van onvergelijkbaarheid. De basisgedachte is daarbij, dat men beter één navolgbaar beeld kan verkrijgen van een goed geselecteerd proces, dan een minder bruikbare vergelijking van alle gemeenten voor alle gemeentelijke processen.

Dr. Rick Anderson is Onderzoeker bij EIFFEL.

Literatuur

• Anderson, R.J., Klaassen, H.L. (2012), ‘The fallacy of the context (performance management in the public sector)’, International Journal of Performance Management, June, p. 483-501.

• Budding, T., Ormel, E. (2018), ‘Betere vergelijkbaarheid en meer transparantie verslaggeving gemeenten?’, Maandblad voor Accountancy en Bedrijfseconomie, december 2018.

• Commissie Besluit Begroting en Verantwoording, www.commissiebbv.nl.

• Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, 5 maart 2016, Wijzigingsbesluit Besluit begroting en verantwoording provincies en gemeenten.

• Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, 18 april 2016, Regeling vaststelling taakvelden en verstrekking informatie voor derden.

• Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, 24 maart 2016, Regeling beleidsindicatoren gemeenten.

• Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, 14 april 2016, Regeling vaststelling wijze waarop kengetallen worden vastgesteld en opgenomen in begroting en jaarverslag provincies en gemeenten.

• Tweede Kamer der Staten-Generaal, 21 juni 2018, Brief van de Minister van BZK, Modernisering van de overheid, vergaderjaar 2017-2018, 29362, nr. 273.

• Veld, R. in ‘t (1989), De Verguisde Staat, Vuga, Den Haag.

• Vereniging van Nederlandse Gemeenten, Adviescommissie (2014), Vernieuwing van de begroting en verantwoording van gemeenten, Den Haag.