Voor- en nadelen van interne en externe accountants

2 december 2019 om 10:57 0 reacties

Als gemeenten maar moeilijk aan een accountant kunnen komen, kunnen gemeenten ook zelf een accountantsdienst oprichten, of dat samen met andere gemeenten doen, aldus de Minister van BZK in 2017. De voor- en nadelen in verband met de keuze zijn al op een rij gezet door de werkgroep Accountantscontrole van de commissie Depla. Deze voor- en nadelen worden in dit artikel nog eens nader beschouwd.

De onafhankelijkheid van de accountant

De gemeente is van ons allemaal en voor ons allemaal. Daarom is de gemeente een ingewikkelde organisatie met een veelheid aan te dienen publieke belangen, doelen en processen. Omdat dit allemaal wordt betaald met andermans middelen, wordt heil gezocht bij allerlei mechanismen van transparantie, verantwoording en controle van de besteding van financiële middelen. Om dat inzichtelijk, consistent, betrouwbaar en transparant te doen, legt de overheid zichzelf tal van controle-eisen op. In de vorm van wetten en regelgeving door het parlement of door richtlijnen en verordeningen door de gemeenteraad. Zoveel mensen, zoveel wensen. En daarom is het woud van financiële regels en richtlijnen inmiddels behoorlijk dichtgegroeid. De betekenis en samenhang ervan is nog maar moeilijk te doorgronden voor de niet of minder deskundigen in het lokaal bestuur en de ambtenarij. Gelukkig zijn er de financial auditors en accountants om licht in de duisternis te werpen. Gesteld kan worden dat juist de accountant – als een door de wet aangewezen deskundige – een extra verantwoordelijkheid draagt voor het werkelijk realiseren van verbeteringen in het financieel beheer door de gemeenteraad van uitgebreid advies te voorzien over de kwaliteit van het gevoerde financiële beheer. Om dit goed te doen, mogen zijn belangen niet zijn verweven met die van het college van B en W en moet hij daarvan onafhankelijk zijn.

Twee elementaire waarborgen voor onafhankelijkheid zijn cruciaal. Ten eerste is dat de relatie met de gemeenteraad als opdrachtgever van de accountant. En ten tweede de relatie tussen de accountant en de toezichthouder waaraan verantwoording moet worden afgelegd over de kwaliteit van de verrichte werkzaamheden. Want eisen van de toezichthouder dragen nu eenmaal bij aan de rechte rug van de controleur.

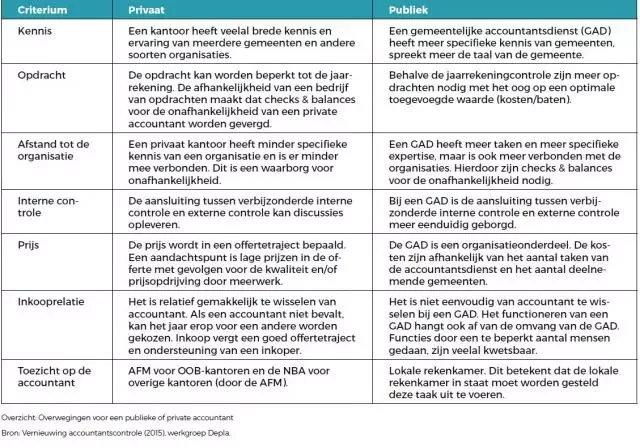

De onafhankelijkheid van de externe accountant lijkt groter dan die van de interne accountant omdat nauwe persoonlijke of zakelijke relaties minder voor de hand liggen. Maar de waarborgen voor onafhankelijkheid kunnen evengoed functioneren voor de interne accountant. Wel zijn er andere verschillen die inkleuren of het werken met een interne dan wel externe accountant meer of minder voordelen biedt. De werkgroep Vernieuwing accountantscontrole gemeenten benoemde voor deze keuze in 2015 zes criteria op basis waarvan een overweging kan worden gemaakt te kiezen voor een gemeentelijke dan wel een externe accountant: kennis, de opdrachtverstrekking, afstand tot de organisatie, aansluiting met de interne controle, prijs, inkooprelatie en het toezicht. Dit artikel geeft een nadere beschouwing van elk van deze criteria.

Kennis

Met de kennis van de accountant gaat het niet alleen om zijn kennis van methoden en technieken, maar ook om zijn begrip van de gemeentelijke organisatie. Het gaat dan om kennis van de enorme hoeveelheid aan specifieke wet- en regelgeving; van regels voor inkopen en aanbestedingen tot subsidievoorwaarden en van uitkeringen in het sociaal domein tot grondexploitaties. Het is maar weinigen gegeven op al deze dossiers op inhoudelijke gronden tot een oordeel te komen en het vraagt dus vaak om diepgaande specialisatie. Om het verschil in deskundigheid te overbruggen, kunnen de specialisten in de gemeentelijke organisatie worden betrokken. Maar de vraag is dan wie precies tot het deskundige oordeel komt. De deskundigheid omvat ook het behendig kunnen opereren in de bestuurlijke omgeving, waarin zich (bijna) alles in de openbaarheid voltrekt. Niet voor niets adviseert de werkgroep Vernieuwing accountantscontrole de Koninklijke Nederlandse Beroepsorganisatie van Accountants (NBA) om in de basisopleiding voldoende aandacht te schenken aan de verschillen tussen gemeenten en bedrijfsleven en dit ook te doen in de permanente educatie. Maar het blijft ingewikkeld, getuige de vele onderzoeken naar de noodzaak van specifieke deskundigheid (ook door het Nivra zelf). De soms stokoude discussies over de deskundigheid doen inmiddels de vraag rijzen of het als gevolg van de toegenomen complexiteit bij gemeenten niet gewoon onmogelijk is die op een deugdelijke manier bij een externe partij te leggen. En dat in plaats daarvan de oplossing moet worden gezocht in meer professionalisering van de interne beheersing binnen de gemeente.

De opdracht

Het voordeel van de opdrachtverstrekking aan een externe accountant is dat deze beperkt kan blijven tot de jaarrekening. De opdracht aan een gemeentelijke accountant zou minder makkelijk kunnen worden beperkt, vooral vanwege de kosten.

Om de kosten van een gemeentelijke accountantsdienst te rechtvaardigen is een veelgehoord argument dat ook andere opdrachten zouden moeten worden uitgevoerd om tot een optimale verhouding in kosten en baten te komen. Daar is wat voor te zeggen. Bij een onvoldoende omvang is het immers niet mogelijk te beschikken over de benodigde expertise en slagkracht. Het uitvoeren van andere opdrachten roept echter wel de meer principiële vraag op of de waarde van een eigen accountantsdienst niet zal verminderen, wanneer door functie-uitbreiding de bedoeling van de oorspronkelijke accountantsfunctie kan worden verloren.

Bovendien kan de onafhankelijkheid in het geding komen, omdat dat de kans toeneemt op het uitvoeren van oneigenlijke werkzaamheden.

In een interview in 2011 geeft de dan vertrekkende directeur van de Accountantsdienst Amsterdam (ACAM) Van der Zon uitleg over hoe dit mechanisme in elkaar steekt aan de hand van het ‘three lines of defense’-model. In dit besturingsconcept spreekt de externe accountant (als vierde lijn) het management aan op de kwaliteit en betrouwbaarheid van de financiële systemen en de daaruit voortvloeiende verantwoordingsrapportages. De externe accountant steunt daarbij op de kwaliteit van de opzet, het bestaan en de werking van de tweede en derde lijn. In een dergelijk zelfcontrolerend en zelforganiserend stelsel is volgens hem geen extra onderzoeksinstantie nodig. Dat een interne accountantsdienst desondanks blijft voortbestaan, wordt volgens Van der Zon verklaard uit de onmacht het interne controlstelsel op orde te krijgen of doordat de interne accountantsdienst oneigenlijke werkzaamheden blijft uitvoeren: activiteiten die eigenlijk binnen de eerste of tweede lijn thuishoren. Met zo’n werkwijze belemmert de aanwezigheid van een interne accountant de noodzakelijke groei van de organisatie naar een volwassen staat van resultaatverantwoordelijk management. Het kan bovendien verhinderen dat de externe accountant zich over de verantwoordingsrapportages indringend verstaat met het verantwoordelijke lijnmanagement en met de controller als het gaat over maatregelen van interne controle. Als een interne accountantsdienst ook operational audits zou gaan uitvoeren om zijn bestaansgrond te rechtvaardigen, zou dat een onverantwoordelijke handelwijze zijn: het leidt tot andere onderzoeksobjecten, andere disciplines, andere ervaringen, andere attitudes, andere relaties tot het management, andere opdrachtgevers, enzovoort. Uit de praktijk zou blijken dat hierdoor, in combinatie van jaarrekeningcontrole en operational audit, de operational audits (toch) niet of nauwelijks van de grond komen. Het mechanisme achter de taakuitbreiding of verschuiving is ook wat in nadelige vorm kan worden verstaan onder ‘verbondenheid met de organisatie’.

Afstand tot de organisatie

Tussen de gemeentelijke accountant en de organisatie ontstaat een zekere vergroeiing als gevolg van de continue verbondenheid. Mensen kennen elkaar en bouwen (nauwe) relaties op, waardoor het moeilijker wordt om de scherpte in de bevindingen en gesprekken te houden en de verleiding toeneemt om bij te dragen aan de reparatie van fouten. De kans op vergroeiing en de neiging tot taakuitbreiding die afbreuk kunnen doen aan de onafhankelijkheid, nemen af met de komst van een externe accountant. De externe accountant weet namelijk dondersgoed dat het zelf repareren van fouten niet behoort tot zijn controleopdracht.

Natuurlijk om de redenen waar hij door zijn toezichthouder strikt aan gehouden wordt, maar voor zover de bereidheid er wel zou zijn dat op enige manier te doen, dan laat het afgesproken budget dat niet toe. Hier staat tegenover dat vreemde ogen dwingen. En dit effect is niet onbelangrijk. Vreemde ogen zorgen ervoor dat bestaande routines en overwegingen opnieuw worden beoordeeld en bediscussieerd en het dwingt de organisatie opnieuw te motiveren waarom bepaalde keuzes zijn gemaakt. Vreemde ogen kunnen zo bijdragen aan inzicht en dat inzicht draagt weer bij aan verbetering.

Interne controle

De aansluiting tussen de verbijzonderde interne controle (VIC) en de externe controle vraagt vanzelfsprekend om afstemming. Gemeenten verschillen in de wijze waarop hun interne controlebouwwerk is ingericht en de kwaliteit waarmee dat bouwwerk functioneert. Daardoor kan het voorkomen dat de (verbijzonderde) interne controleafdeling (VIC) op onderdelen slechts de stukken aanlevert of dienst doet als informatiebron voor de accountant op basis waarvan hij zijn controle richting en uitvoering geeft. Het kan ook zo zijn dat op onderdelen gebruik kan worden gemaakt van de werkzaamheden van de VIC en dat in het beste geval hierop kan worden gesteund. Het is ingewikkeld voor de accountant om zijn aanpak telkens voor elke gemeente te laten afwijken. En de accountant zal daarom proberen de interne controlestructuur meer in overeenstemming te krijgen met zijn eigen aanpak. Dit levert een inhoudelijke en relationele spanning op wanneer van accountant wordt gewisseld.

Prijs

Het prijselement heeft verschillende aspecten. Als de offerteprijs van de externe accountant voor een periode wordt vergeleken met de kosten van een eigen accountant, dan lijkt de keuze snel gemaakt. Maar dan omvat de prijs niet alle componenten die relevant of te overwegen zijn. Ten eerste is de offerteprijs niet hetzelfde als de werkelijke prijs die voor de jaarlijkse controle moet worden afgerekend. Het verschil heet meerwerk. Veel gemeenten kennen de jaarlijks terugkerende discussie over het meerwerk. Maar er is misschien een belangrijker aspect te noemen van de prijs: the invisible hand. Concurrentie op de accountantsmarkt in combinatie met de verplichte, vaak vierjaarlijkse aanbestedingen leidt ertoe dat kantoren met scherpe offertes inschrijven op controleopdrachten van gemeenten. Om wel winstmarges te kunnen genereren, is het zaak een zo gunstig mogelijke verhouding te krijgen tussen de controle-inspanning en de vergoeding. De optimaliserende strategie leidt tot druk op de gemeenten om meer werk te maken van de interne beheersing, zodat kon worden gesteund op de werkzaamheden van de interne organisatie. De beoordeling of vervolgens systeemgerichte controles kunnen worden toegepast, vereist meer senioriteit van de accountant. Met de toenemende eisen van de toezichthouder, de daling van het aantal accountants en de aantrekkende zakelijke markt is de optimaliserende strategie verandert van systeemgerichte controles en het steunen op, naar de gegevensgerichte controles en detailcontroles die goedkoper kunnen worden uitgevoerd. Externe accountantskantoren omschrijven dit – overigens legitieme – bedrijfseconomische verschijnsel als de spagaat tussen de toenemende eisen en hulp aan de klant. Het belang van de externe accountant om tegen concurrerende prijzen de controle te verrichten, loopt dus niet synchroon met de intrinsieke noodzaak van de gemeenten om werk te maken van de interne beheersing. Voorts zou het ook goed zijn de faalkosten van het interne beheersingssysteem in ogenschouw te nemen bij de afweging van de prijs, omdat vaak vele uren extra moeten worden besteed aan het repareren van door de accountant gevonden fouten en onzekerheden.

Inkooprelatie

Het is voordelig om als een private accountant niet bevalt het volgende jaar voor een andere accountant te kiezen, aldus de werkgroep Vernieuwing accountantscontrole. Evident dat dit eenvoudiger is dan om de eigen accountantsdienst de das om te doen. Maar ook dat zou overigens kunnen.

Aan het einde van de contractperiode is het inderdaad eenvoudig. Maar tussentijds vervangen van een accountant die niet bevalt, is minder eenvoudig dan gesteld. Ten eerste vanwege de vraag wat ten grondslag ligt aan ‘het niet bevallen’. Misschien wordt de accountant als te kritisch ervaren, ontbreekt deskundigheid en ervarenheid, is het gefactureerde meerwerk niet langer proportioneel of verloopt de samenwerking of communicatie moeizaam? Het kan ook zijn dat de accountant de gemaakte afspraken niet nakomt die in het traject van aanbesteding zijn gemaakt. Dat kan bijvoorbeeld gaan over afspraken van continious auditing, terwijl de accountant slechts op een vaste tijd voor de interim- en eindejaarscontrole ten tonele verschijnt. Het kan voorkomen dat voor aanvang van de controle geen inspanningen zijn gepleegd om de controleaanpak af te stemmen met de interne controleorganisatie of controleplannen of rapporten worden te laat opgeleverd. Het kan ook gewoon zijn dat de beheersingsorganisatie te wensen overlaat en gebreken als klachten worden geprojecteerd op de accountant. De werkelijkheid is dus weerbarstig en de oorzaken van wat niet bevalt, liggen vaak bij beide partijen en hangen ook vaak met elkaar samen. Veelal vormen de verschillen in het verwachtingspatroon over en weer het grootste obstakel. En het is beter die te overwinnen en daarvan te leren. Ook omdat het alternatief niet direct aanlokkelijk is.

Ten eerste omdat wanneer een accountant niet bevalt, er vanwege de wettelijke verplichting gewoon een andere gezocht moet worden en de hiervoor genoemde uitdagingen opnieuw moeten worden overwonnen. En ten tweede vanwege het signaal dat naar andere accountantskantoren uitgaat: dat van een lastige gemeente. En dat beeld zal niet bijdragen aan verlichting van eisen of verwachtingen. Of een betere prijs.

Toezicht op de accountant

De NBA houdt toezicht op eenieder die staat ingeschreven in het register van accountants. De private kantoren die een vergunning bezitten voor de controle van organisaties van openbaar belang, vallen onder direct toezicht van de Autoriteit Financiële Markten (AFM), ook als zij gemeenten controleren. De gemeentelijke accountant valt onder het toezicht van de lokale rekenkamer. Voor specifieke controledossiers (Sisa) van gemeenten vindt een review plaats door de Accountantsdienst Rijk. Een vorm van toezicht is van belang voor zowel de kwaliteit van de controle, als de borging van onafhankelijkheid. Geen van de vormen van toezicht zijn op dit moment voldoende toegesneden op de gemeentelijke overheid. De discussie richt zich op dit moment op het al dan niet uitbreiden van het aantal organisaties van openbaar belang (OOB). De AFM, NBA en Algemene Rekenkamer zijn voor het toekennen van deze status aan (in elk geval grote) gemeenten, vanwege gebleken gebreken in de controledossiers van enkele grote gemeenten en het belang van een betrouwbare verantwoording. Gemeenten en VNG zijn tegen, vooral vanwege de specifieke eisen die deze status stelt aan de deskundigheid van de auditcommissie en de beperking in keuzevrijheid voor accountants die daarvan het gevolg is. Maar bovenal omdat het toezicht wordt verzwaard vanuit het perspectief van een beursgenoteerde onderneming en dus onvoldoende rekening houdt met de eigenheid van de gemeenten. Het Ministerie van Financiën heeft voorlopig nog begrip voor de bijzondere positie van gemeenten en wacht verder onderzoek af.

Volgens de Minister van BZK zijn de rekenkamers van Den Haag en Amsterdam op dit moment overigens voldoende in staat hun toezicht op de gemeentelijke accountantsdienst vorm te geven. Voor de meeste andere rekenkamers of rekenkamercommissies geldt echter dat zij – als gevolg van de opdracht of samenstelling – hiervoor nog niet voldoende zijn toegerust. Dit zou een belemmering kunnen zijn voor de oprichting van nieuwe gemeentelijke accountantsdiensten.

De Minister van BZK heeft aangegeven dat ‘Indien gemeenten daadwerkelijk in ruimere mate kiezen voor de oprichting van een eigen accountantsdienst, zij (BZK) in overleg met de AFM en de NBA zal bezien welke ontwikkeling de kwaliteit van het door de rekenkamers uitgeoefende toezicht doormaakt en wat dit betekent voor het gelijke speelveld voor accountants’. Ook op dit punt is het dus nog even afwachten.

Werken met interne én externe accountant

De gemeente Rotterdam richtte in 1908 zijn gemeentelijke accountantsdienst op. Deze dienst verrichtte ruim honderd jaar de accountantscontrole voor zowel de afzonderlijke gemeentelijke diensten, als voor de gemeente als geheel. Met de dualisering ontstond de discussie hoe om te gaan met de positionering van de accountantsdienst. Als opdrachtgever voor de accountantscontrole wenste de gemeenteraad dat de dienst direct onder de gemeeteraad werd geplaatst. Van collegezijde was er echter de overtuiging dat de dienst van waarde was voor het bewaken van de kwaliteit van de interne organisatie. Om die reden wilde het college de accountantsdienst niet verliezen. Er werd daarom gekozen om naast de gemeentelijke accountantsdienst ook een externe accountant aan te stellen. De eerste voor het college, de tweede voor de gemeenteraad.

Na de eerste jaren waarin werd gewerkt met een externe accountant, werd vanaf 2007 de gemeentelijke accountantsdienst omgevormd tot een brede auditdienst: aan de financiële auditfunctie werd de operationele auditfunctie toegevoegd. Uiteindelijk werd in 2011 besloten de interne auditdienst op te heffen. De belangrijkste redenen hiervoor waren dat de auditdienst uiteindelijk te veel was vergroeid met de organisatie, de controle te weinig efficiënt was ingericht, te veel bijdroeg aan noodzakelijke reparaties in de eerste en tweede lijn en te weinig aan verbetering van de beheersing. Vanaf 2011 werd de accountantscontrole volledig verricht door de externe accountant. Die was streng. En de vreemde ogen dwongen sneller tot verbeteringen in de interne organisatie, omdat de externe accountant van de organisatie verlangde de beheersing en interne controlemechanismen op orde te brengen en controledossiers hapklaar aan te leveren. Dit gebeurde op straffe van stevig meerwerk, langere doorlooptijden van de externe controles en niet mis te verstane bewoordingen in de controleverklaring of het verslag van bevindingen. Dit verhoogde de politieke druk, vooral vanuit de auditcommissie, om verbeteringen te realiseren. De politieke druk leidde vervolgens tot een druk op de ambtelijke top. Druk van twee kanten bleek een goed recept voor verandering en verbetering.

De aanklacht tegen de interne auditdienst dat hij onderweg te veel repareerde was terecht, omdat het niet leidde tot verbeteringen in de interne organisatie. Het onderliggende probleem was echter meer fundamenteel. Het aantal vrijheidsgraden waarover de gemeentelijke diensten beschikten om hun financiële beheersing in te richten, was groot en gemeentebreed daarmee niet uniform: de financieel-administratieve inrichting en het controleproces kenden talrijke verschillen en functies waren in termen van deskundigheid en competenties niet altijd goed bemenst. Dat maakte het controleproces ingewikkeld en tijdrovend. Het gehele controlebouwwerk was te kenmerken als detectief, waardoor fouten en onzekerheden wel werden geconstateerd, maar achteraf. En de (impliciete) wens van een goedkeurende controleverklaring noodzaakte jaarlijks tot omvangrijk reparatiewerk. Na de opheffing van de interne auditdienst werd daarom besloten de hoogopgeleide, vakbekwame en deskundige formatie in te zetten op cruciale functies ter versterking van de interne beheersing, controle en de vorming van een operationele auditafdeling. Na diverse verbeterslagen werd in 2012 een centrale afdeling Interne Controle gevormd.

Deze afdeling is inmiddels IIA-gecertificeerd als interne auditafdeling. De externe accountant kan hierdoor steunen op de waarborgen in de interne organisatie.

Oprichting van een gemeentelijke accountantsdienst

Steeds meer vingers wijzen in de richting van het oprichten van een gemeentelijke accountantsdienst. Hoewel de Gemeentewet sinds jaar en dag deze mogelijkheid al biedt, herinnerde de Minister van BZK in 2017 gemeenten nog expliciet aan deze mogelijkheid in zijn brief aan de Tweede kamer. Vooral om het hoofd te bieden aan alle ontwikkelingen en irritaties. Naast de gemeentelijke accountantsdienst wordt ook de mogelijkheid genoemd dit te doen in een samenwerkingsverband tussen gemeenten, al dan niet in samenwerking met een accountantskantoor.

Zo haalde de gemeente Hengelo in 2017 het nieuws met een onderzoek naar de oprichting van een gezamenlijke accountantsdienst met veertien andere Twentse gemeenten. De terugtrekkende beweging van de accountantskantoren, ergernissen over meerwerk en een te late oplevering van het verslag van bevindingen met moeilijk te doorgronden taalgebruik waren hiervoor de aanleiding. Verder dan een idee is het echter niet gekomen.

Een aantal jaren eerder onderzochten de concerncontrollers van de gemeenten Heerlen, Maastricht en Sittard-Geleen hetzelfde. De uitkomst van hun onderzoek was dat een gemeentelijke accountant meer nadelen biedt dan voordelen, vooral vanwege het schaalnadeel indien het op lokaal niveau zou worden georganiseerd: kosten, personele kwetsbaarheid, capaciteit tijdens piekmomenten en de beperkte mogelijkheden voor specialisatie. Om toch enige omvang te bereiken om de schaalnadelen op te vangen, zouden de mogelijkheden moeten openstaan voor uitbreiding van de klantenkring, de uitvoering van meer soorten audits en het toevoegen van interne controlefuncties. De voorlopige conclusie in Limburg was dat het vanwege de ontwikkelingen in het veld niet mogelijk was om op korte termijn tot een duidelijke inrichting van de gemeentelijke accountantscontrole te komen. En dat vooruitlopend op de ontwikkeling er vooral geïnvesteerd moest worden in de interne beheersing.

Afweging van voor- en nadelen

De verschillende voor- en nadelen laten zich lastig integraal afwegen. Als het gaat om deskundigheid (in de brede zin van het woord) en de aansluiting tussen de accountantscontrole en het interne controlesysteem, heeft de interne accountant betere papieren. Maar de kans dat hij vergroeit met de organisatie en afdrijft van een strikt onafhankelijke positie is aanzienlijk. Daarentegen dwingen de vreemde ogen van de externe accountant. Omdat zijn afstand tot de organisatie groter is, maar ook vanwege de invisible hand, het prijsmechanisme. Om de redenen zoals hiervoor omschreven, lijken investeringen in een accountantsdienst specifiek voor gemeenten voor de hand te liggen. Ook al vragen de vormgeving en inrichting om een langere adem. Het obstakel van de kosten is oplosbaar.

Een gemeentelijke accountantsdienst die gemeenschappelijk door meerdere gemeenten wordt opgezet, kan de kosten doen dalen. Het obstakel van toezicht is op dit moment nog onvoldoende uitgekristalliseerd. Maar het meest veelkoppige obstakel, over hoe de noodzakelijke kwaliteitsontwikkeling van de interne beheersing het beste kan worden gestimuleerd, vraagt wellicht nog om de meeste aandacht. Wellicht dat de unieke casus in Rotterdam hierin tot inspiratie kan dienen.

Drs. H.G.C.M. de Groot is sinds 2017 concerncontroller van de gemeente Breda.

Bronnen

• Commissie Bedrijfsvoering Auditing Decentrale Overheden (Bado), ‘De verbijzonderde interne controle bij decentrale overheden’, 2019.

• Werkgroep Vernieuwing accountantscontrole gemeenten, ‘Vernieuwing accountantscontrole gemeenten’, 2015.