De motiveringsverplichting in de Aanbestedingswet

7 december 2019 om 16:38 0 reacties

In het artikel ‘Meer zuurstof in het systeem’ (TPC 2016/4) is een pleidooi gehouden voor meer beleidsruimte in het management control systeem op...

In het artikel ‘Meer zuurstof in het systeem’ (TPC 2016/4) is een pleidooi gehouden voor meer beleidsruimte in het management control systeem op basis van gerechtvaardigd vertrouwen. Dat pleidooi wordt in dit artikel concreet uitgewerkt aan de hand van een doorlichting van ‘de motiveringsverplichting in de Aanbestedingswet 2012.’2 Ingegaan wordt op de vraag wat deze aanpak betekent voor de bedrijfsvoering, de verantwoording en controle. Afgesloten wordt met de constatering dat een dergelijke doorlichting veel duidelijkheid en inzicht biedt, die ingezet kan worden om met alle betrokken partijen te komen tot ‘meer zuurstof in het systeem’.

1. Doorlichtingsaanpak regelgeving

Doelstelling regelgeving centraal

De eerste invalshoek bij een doorlichting van regelgeving vanuit ‘zuurstof in het systeem’ is het beoordelen van de regelgeving vanuit de achterliggende doelstelling van de regelgeving. Hierbij moet worden aangetekend dat met regelgeving op zich niets mis is: het geeft houvast en duidelijkheid. Regelgeving is een middel om een doel te bereiken. Het bereiken van deze doelstelling dient derhalve bij de vormgeving van de regelgeving centraal te staan. Regels hebben echter ook een keerzijde. Regels zijn noodzakelijkerwijs algemeen geformuleerd, regels kunnen elkaar tegenspreken of niet altijd helder zijn. Regels kunnen ook achterlopen op (dynamische) ontwikkelingen. Dit betekent dat regels altijd in context, in het licht van de doelstelling, moeten worden bekeken.

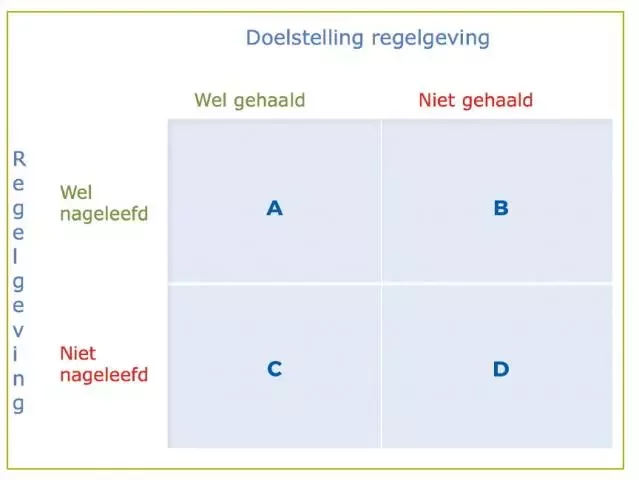

In een doorlichting vanuit zuurstof in het systeem wordt derhalve niet alleen bekeken of de regels zijn nageleefd, maar ook of de doelstellingen van die regelgeving zijn gehaald (zie figuur 1).

Figuur 1 Naleving regelgeving in relatie tot behalen doelstelling

Als de regelgeving is nageleefd en de doelstelling van die regelgeving is gehaald (A), dan is dat een uitstekend resultaat (en een compliment waard). Maar wat als de regelgeving wel is nageleefd, maar de doelstelling niet is gehaald (B)? Dan zou nader onderzoek op zijn plaats zijn. Is er bijvoorbeeld sprake van een onrealistische doelstelling? Hetzelfde geldt als de regelgeving niet is nageleefd, maar de doelstelling van de regelgeving wel is gehaald (C). Ook dan zou nader onderzoek dienen aan te geven wat er aan de hand is. Is bijvoorbeeld die regelgeving dan wel nodig? Ten slotte de situatie dat de regelgeving niet is nageleefd en ook de doelstelling niet is gehaald (D). Dan dient dat uiteraard direct opgepakt te worden met een actieplan.

Bij een nader onderzoek of regelgeving wel het juiste instrument is gegeven de doelstelling, kan gebruikgemaakt worden van het Integraal afwegingskader voor beleid en wetgeving (IAK).4 Is regelgeving niet het juiste instrument, kies dan een ander instrument uit de lijst van alternatieven.

Indeling in rode, blauwe en groene regels

De tweede invalshoek bij een doorlichting van regelgeving vanuit ‘zuurstof in het systeem’ is het onderscheid tussen:

• Stringente regels: alleen essentiële kaders en bepalingen: zaken waarop je moet kunnen rekenen en/of waarvoor uniformiteit geboden is. Rode regels (verplicht).

• Regels met beleidsruimte: afwegingen mogelijk (niet eenduidig goed of fout). Blauwe regels (comply or explain).

• Beïnvloeding via handreikingen, informele regels e.d. Mogen niet uitgroeien tot normenkader. Groene regels (handig om te volgen, maar niet verplicht).

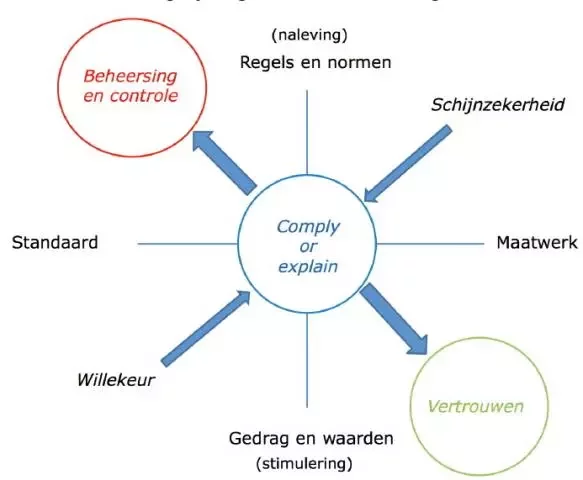

Deze indeling in rode, blauwe en groene regels kan gecombineerd worden met de benadering in het schema van vier kwadranten in het Whitepaper5: ‘regels en normen’ tegenover ‘gedrag en waarden’ en ‘standaard’ tegenover ‘maatwerk’ (zie figuur 2).

Figuur 2 Indeling in gebieden rode, blauwe en groene regels

In deze benadering zijn regels en normen zeer geschikt in een standaard situatie waar beheersing en controle vereist is. Dat is het gebied van de rode regels. In een situatie van regels en normen waar ook maatwerk nodig kan zijn, past geen strikte beheersing en controle (rode regels). Dat zou alleen maar leiden tot schijnzekerheid. Dan zou er sprake moeten zijn van comply or explain-regels (blauwe regels). Ditzelfde geldt in een standaard situatie waar ook gedrag en waarden van belang zijn. Dan zouden groene regels te vrijblijvend zijn en kunnen leiden tot willekeur (inefficiëntie). Ook daar zouden dan comply or explain-regels (blauwe regels) aan de orde moeten zijn.

Ten slotte vergt een situatie waar maatwerk gewenst is en gedrag en waarden van belang zijn, bovenal vertrouwen. In deze situatie zal in het bijzonder geïnvesteerd dienen te worden in de professionaliteit (en integriteit) van de organisatie/medewerkers. Dit is het toepassingsgebied van groene regels.

Bij deze indeling zorgen de rode regels en de blauwe regels/comply voor de ‘basis op orde’, nodig voor vertrouwen. De blauwe regels/explain en de groene regels zorgen vervolgens voor de ‘zuurstof’, als uitdrukking van dat vertrouwen.

2. Casus: doorlichting motiveringsverplichtingen

In de onderstaande doorlichting van regelgeving (in casu de motiveringsverplichtingen in de Aanbestedingswet 2012 en de Gids Proportionaliteit, hierna te noemen Gids) is allereerst gekeken naar de doelstelling van de regelgeving en vervolgens naar de formulering van de betreffende regelgeving om te komen tot een indeling in rode, blauwe en groene regels.

a. Doelstelling Aanbestedingswet en Gids

In de memorie van toelichting van de Aanbestedingswet wordt aangegeven dat het in het belang van de belastingbetaler is dat de overheid op een transparante en effectieve manier inkoopt tegen de beste prijs-kwaliteitverhouding, waarbij ondernemers een goede en eerlijke kans maken op een opdracht (beginselen van gelijke behandeling, non-discriminatie, objectiviteit, proportionaliteit en transparantie). Ook aan aspecten als duurzaam en innovatief inkopen wordt door de overheid een steeds groter belang gehecht.

Over het proportionaliteitsbeginsel wordt in dit verband opgemerkt: ‘ondernemers maken alleen een goede en eerlijke kans op een opdracht als de eisen die aan een opdracht gesteld worden in verhouding staan tot de opdracht. Wanneer zware eisen gesteld worden, kan het voorkomen dat ondernemers, met name het mkb en zzp’ers, worden uitgesloten die wel in staat zouden zijn de opdracht uit te voeren.’ ‘Proportioneel’ betekent blijkens de Gids ‘in redelijke verhouding staan tot’. Dit beginsel geldt vanaf het begin bij de keuze van de procedure, het aantal en de inhoud van de te stellen eisen tot en met de van toepassing te verklaren contractvoorwaarden.

Het gaat hierbij steeds om een zorgvuldige afweging bij relevante keuzes. Met de Gids worden voor deze afwegingen handvatten aangereikt. In de Gids zijn daarnaast op grond van de wet ook voorschriften opgenomen. Voor deze voorschriften geldt dat deze dienen te worden nageleefd of dat de afwijking wordt toegelicht in de aanbestedingsstukken. In voorkomend geval zal gemotiveerd aangegeven moeten worden waarom en in hoeverre in die specifieke situatie een afwijkend standpunt gerechtvaardigd is (comply or explain). Ten slotte is bij een aantal specifieke handelingen in het aanbestedingstraject altijd een motivering in de stukken verplicht.

Kortom: de Aanbestedingswet geeft duidelijk de beginselen (‘principles’) aan op basis waarvan afwegingen bij een aanbesteding gemaakt moeten worden. Het maken van zorgvuldige afwegingen staat centraal. In de Gids wordt het kader hiervoor verder uitgewerkt. Het hoofduitgangspunt is comply or explain. Bij een aantal specifieke (inkoop)handelingen is motivering in de stukken verplicht.

b. (Wettelijke) verplichtingen Aanbestedingswet en Gids

In de Aanbestedingswet staan de volgende bepalingen die betrekking hebben op het motiveren van bepaalde keuzes/afwijkingen die verder uitgewerkt worden in de Gids:6

- Art. 1.4 lid 3:

De aanbestedende dienst verstrekt een ondernemer op diens schriftelijk verzoek de motivering van:

1 de keuze voor de wijze waarop de aanbestedende dienst voornemens is de overeenkomst tot stand te brengen;

2 de keuze voor de ondernemer of ondernemers die worden toegelaten tot de aanbestedingsprocedure.

Dit artikel geeft aan welke keuzes door de aanbestedende dienst gemotiveerd moeten (kunnen) worden indien de ondernemer daar schriftelijk om vraagt. Dus: alleen rood op het moment dat de ondernemer erom vraagt.

- Art. 1.5 lid 3:

Indien samenvoeging van opdrachten plaatsvindt, wordt dit door de aanbestedende dienst of het speciale-sectorbedrijf gemotiveerd in de aanbestedingsstukken.

Dit artikel geeft een afwijking aan (‘samenvoeging’) die – indien hiervoor gekozen wordt – altijd verplicht gemotiveerd dient te worden. Dus: altijd rood.

-Art. 1.10 lid 4:

De aanbestedende dienst past de in de Gids opgenomen voorschriften toe of motiveert een afwijking van een of meer van die voorschriften in de aanbestedingsstukken.

Hoofdprincipe is ‘comply or explain’: alleen motiveringsverplichting bij afwijkingen. Dus: blauw.

- Art. 1.13 lid 1, 3 en 4 en art. 1.16 lid 1, 3 en 4:

Lid 1. Een aanbestedende dienst of een speciale-sectorbedrijf stelt bij de voorbereiding en het tot stand brengen van een overeenkomst uitsluitend eisen, voorwaarden en criteria aan de inschrijvers en de inschrijvingen die in een redelijke verhouding staan tot het voorwerp van de opdracht.

Lid 3. Bij algemene maatregel van bestuur wordt een richtsnoer aangewezen waarin voorschriften zijn vervat met betrekking tot de wijze waarop door bij die algemene maatregel van bestuur aan te wijzen aanbestedende diensten of speciale-sectorbedrijven uitvoering wordt gegeven aan het eerste lid.

Lid. 4 De aanbestedende dienst of het speciale-sectorbedrijf past de in het derde lid bedoelde voorschriften toe of motiveert een afwijking van een of meer van die voorschriften in de aanbestedingsstukken.

Eisen, voorwaarden en criteria dienen in redelijke verhouding te staan tot het voorwerp van de opdracht. In de AMvB wordt hiervoor een richtsnoer aangewezen, waarin ook voorschriften zijn vervat. Vervolgens ‘comply or explain’: alleen motiveringsverplichting bij afwijking van deze voorschriften. Dus: blauw.

- Artikel 2.56 lid 1 en 2:

Lid 1. De aanbestedende dienst documenteert het verloop van de aanbestedingsprocedure, opdat de aanbestedende dienst genomen beslissingen in alle stadia van procedure kan motiveren.

Lid 2. De in het eerste lid bedoelde gegevens worden gedurende ten minste drie jaar na de datum van gunning van de overheidsopdracht bewaard.

De aanbestedende dienst heeft een inspanningsverplichting om genomen beslissingen te kunnen motiveren. Documenten tijdens de aanbestedingsprocedure dienen hiertoe drie jaar bewaard te blijven. Hier staat dus niet dat de aanbestedende dienst iedere beslissing dient te motiveren en deze motivering in het dossier dient op te nemen (mag uiteraard wel, maar dat is dan een eigen keuze). Volstaan kan worden met het zodanig documenteren van de procedure dat achteraf op verzoek een motivatie gegeven kan worden. Dus groen (op het punt van motiveringsverplichting in het dossier). Er worden wel eisen gesteld aan documentering (documenten ten minste drie jaar bewaren): rood.

3. Vertaling voor het in control zijn

De aanbestedende dienst moet op het punt van de organisatie van het aanbestedingsproces ‘in control’ zijn. Een professioneel aanbestedingsproces staat daarbij voorop. Dat staat of valt met professionele inkopers die in staat zijn binnen het complexe samenstel van vele doelstellingen, zorgvuldige afwegingen te maken. Om ‘in control’ te zijn dient het verloop van de aanbestedingsprocedure en in het bijzonder deze keuze voor een bepaalde inkoophandeling of een afwijkende keuze, op ieder moment gedestilleerd te kunnen worden uit de (ICT-) informatiesystemen die het aanbestedingsproces ondersteunen, inclusief de reden en achtergrond voor de keuze voor een bepaalde inkoophandeling of een afwijkende keuze.

Om deze reden is het van groot belang te kunnen beschikken over een goede informatie-infrastructuur (ICT-systeem). Deze informatie-infrastructuur dient idealiter zodanig ingericht te zijn dat genomen beslissingen – in de vorm van handelingen met bijbehorende documenten – ‘automatisch’ gelogd worden. Dan kan later eenvoudig het verloop van de aanbestedingsprocedure ‘teruggelezen’ worden, met tegelijkertijd de beschikbaarheid van de relevante documenten.

De aanbestedende dienst is in control wanneer hij dankzij deze informatie-infrastructuur zicht heeft op een goede naleving van (aanbestedings)regels en het behalen van de (aanbestedings)doelstellingen (zie figuur 1). Indien regels niet zijn nageleefd en/of doelstellingen niet zijn gehaald, zal nader onderzoek naar de achterliggende oorzaak plaats dienen te vinden. Afhankelijk van aard en ernst kunnen dan passende activiteiten ondernomen worden.

4. Verantwoording van de minister en de controle door de accountant

In het jaarverslag legt de minister verantwoording af over de bedrijfsvoering (inclusief de inkoopfunctie) en in het bijzonder over de rechtmatigheid van de bedrijfsvoering. De naleving van rode en blauwe regels zal in ieder geval onderdeel zijn van de kwalitatieve beoordeling van de inkoopfunctie door de accountant en kunnen resulteren in een rapport van bevindingen (en adviezen ter verbetering). Bij de beoordeling van het financieel beheer van de inkoopfunctie is – behalve rechtmatigheid, ordelijkheid en controleerbaarheid – ook doelmatigheid een aspect dat in de beoordeling dient te worden betrokken. Het zal daarbij (moeten) gaan over professionaliteit van de inkoopfunctie (inclusief professionele afwegingen).

Wat zijn de consequenties als een organisatie de motiveringsverplichting in voorkomende gevallen niet heeft nageleefd? Wat zijn op dit punt de regels op het punt van verantwoording door de minister (inclusief rechtmatigheidsparagraaf)?

De voorschriften die op dit punt gelden zijn:

- Comptabiliteitswet (CW)

Art. 3.3 en 3.4: ministers zijn verantwoordelijk voor de doelmatigheid, rechtmatigheid, ordelijkheid en controleerbaarheid van het financieel en materieel beheer.

- Rijksbegrotingsvoorschriften (RBV)

Model 3.24: bedrijfsvoeringparagraaf: het onderdeel over rechtmatigheid dient afzonderlijk identificeerbaar te zijn in de bedrijfsvoeringparagraaf. Voor het onderdeel over rechtmatigheid wordt onder rechtmatigheid verstaan comptabele rechtmatigheid. Comptabele rechtmatigheid houdt in dat een financiële transactie waarvan de uitkomst in het departementale jaarverslag dient te worden verantwoord in overeenstemming is met de begrotingswetten en met de in internationale regelgeving, Nederlandse wetten, algemene maatregelen van bestuur en ministeriële regelingen opgenomen bepalingen die de uitkomst van die financiële transactie beïnvloeden.

Van comptabele onrechtmatigheid zal – in het geval van het niet-voldoen aan een motiveringsverplichting – sprake zijn:

• in geval van niet-naleven van de rode regels (specifieke motivering in het dossier is altijd verplicht): altijd onrechtmatig voor het bedrag van de aanbesteding; in geval van afwijken zonder motivering van blauwe regels (alleen motivering in het dossier bij afwijking): onrechtmatig voor het bedrag van de aanbesteding.

• de regel ‘motivering indien gewenst door ondernemer’ betekent dat er geen verplichting is de motivering in het dossier op te nemen (groene regel). Wel dient deze motivering – als de ondernemer deze vraagt – achteraf op basis van de documentatie van de aanbestedingsprocedure gegeven te kunnen worden. Indien dan geen afdoende motivering gegeven kan worden, is dit gebrek aan motivering op dat moment onrechtmatig (1) voor zover ondernemers het in hun ogen niet of onvoldoende kunnen motiveren voorleggen aan de Commissie van Aanbestedingsexperts (klachtenprocedure) en/of de rechter, (2) voor de aanbestedingen die leiden voor de aanbestedende dienst tot negatief advies c.q. negatieve uitspraak, en (3) voor het bedrag van de schade die daaruit voortvloeit.

De minister zal de bovengenoemde onrechtmatigheden op het punt van motivering in het overzicht van onrechtmatigheden moeten melden in het onderdeel rechtmatigheid van de bedrijfsvoeringsparagraaf. De accountant beoordeelt in het kader van de controleverklaring vervolgens of deze passage in het bestuursverslag een getrouw beeld geeft.

Rest de vraag: moet de accountant in het kader van rechtmatigheidsbeoordeling op dossierniveau een (specifieke) motivering ook inhoudelijk beoordelen aan hand van de ‘uitgangspunten’ van de inkoopregelgeving? Hier zal de accountant voorzichtig mee om moeten gaan omdat al gauw sprake zal zijn van afwegingen door het inkoopmanagement, die lastig in ‘ja/nee’ te vangen zullen zijn (afwegingen tussen inschakeling mkb, prijs/kwaliteit, duurzaamheid, veiligheid, innovatie, social return, enzovoort). Alle afwegingen herleiden tot ‘ja/nee’ zal gemakkelijk kunnen leiden tot bureaucratisering, vermindering van flexibiliteit en het risico van additionele ‘invullende’ normen.

Een plausibiliteitstoets (‘heeft de aanbestedende dienst – gegeven de regels en jurisprudentie en gezien de motivering – in redelijkheid tot deze beslissing kunnen komen?’) lijkt voor de hand te liggen, temeer daar de inhoudelijke beoordeling (indien gewenst) in het bestaande systeem van checks & balances zal plaatsvinden door de Commissie van Aanbestedingsexperts en (in laatste instantie) de rechter.

Voorkomen moet worden dat de accountant bij lastige afwegingen op de stoel van het management gaat zitten. Evenmin is het wenselijk dat de accountant de expertbeoordeling van de Commissie van Aanbestedingsexperts of de juridische beoordeling door de rechter tot zijn taak gaat rekenen.

In het kader van de (kwalitatieve) beoordeling van de inkoopfunctie kan de accountant uiteraard wel – meer in algemene zin – de professionaliteit van de inkoopfunctie en de gemaakte beslissingen (motiveringen), bekijken. Hierbij kan de accountant gebruikmaken van peer reviews.

Van der Zanden6 pleit er in dit verband voor dat de controleur/toezichthouder (in afwachting van eventuele expliciete jurisprudentie) een ‘pleitbaar standpunt’ van het management voldoende vindt: ‘Evident is dat in beginsel controle en toezicht niet democratisch gelegitimeerd zijn om normen te stellen noch om daarover uiteindelijk recht te spreken.

Controle en toezicht behoort in die zin duidelijk tot de uitvoerende macht. Het kan niet zo zijn dat de uitvoerende macht, buiten de kaders van de rechtsstaat, normen opstelt of vaststelt. In die zin zijn normeringen of interpretaties van normeringen door controleurs en toezichthouders altijd voorlopige opvattingen die of door rechters definitief worden vastgesteld dan wel door democratisch gecontroleerde instituties kunnen worden hersteld. Dit dient controleurs en toezichthouders tot terughoudendheid te manen.’

5. Afsluitend

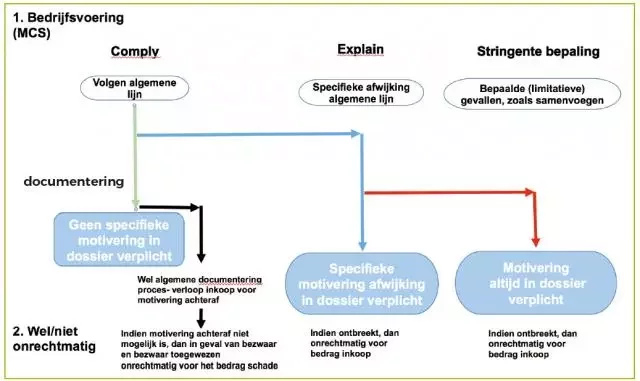

In figuur 3 wordt een samenvattend beeld van de doorlichting van de motiveringsverplichting bij aanbestedingen gegeven. Deze casus geeft aan dat het mogelijk is aan de hand van bestaande regelgeving een indeling te maken in rode, blauwe en groene regels. Dit kan duidelijkheid vooraf geven voor het inbouwen van deze regels (en de kleur) in het management control systeem. Het kan tevens discussie achteraf voorkomen bij het vaststellen van de normen voor de controle (‘niet iedere regel is rood’). Ten slotte kan het de discussie openen of de kleur, zoals die naar voren komt bij de indeling op basis van de bestaande formulering, wel de meest wenselijke kleur is gegeven de doelstelling van de regelgeving. Dit is een discussie die in gezamenlijkheid tussen betrokken partijen gevoerd moet worden.

Figuur 3 Samenvattend beeld

Mr. R.O. Vos is hoofd projectbureau audit- en beheersvraagstukken bij de Directie Begrotingszaken van het Ministerie van Financiën.

Noten

- Zie: Achtergrondverkenning inzake de relatie tussen vertrouwen, systeemtoezicht en ruimte voor professionele afwegingen op het gebied van de bedrijfsvoering (‘zuurstof in het systeem’) te vinden op de website ’Expertforum rechtmatigheid in een nieuwe tijd’.

- Aangepast in 2016.

- Integraal afwegingskader voor beleid en wetgeving (IAK). Zie website ‘Kenniscentrum Wetgeving en Juridische Zaken’.

- Aan de hand van analysemodel in Whitepaper 25 april 2018 (zie eveneens website: ‘Expertforum rechtmatigheid in een nieuwe tijd’.

- Zie ook PIANO ‘Checklist Motiveringen in het Aanbestedingsproces’.

- Prof. dr. P.M. van der Zanden RA in Rechtmatigheid; positief of negatief benaderen (zie eveneens website ‘Expertforum rechtmatigheid in een nieuwe tijd’).

Literatuur

- Aanbestedingswet 2012. Website ‘Wetten overheid.nl’, 2016.

- Checklist Motiveringen in het Aanbestedingsproces. Website ‘Pianoo.nl’, 2013.

- Comptabiliteitswet. Website ‘Wetten overheid.nl’, 2016.

- Expertforum Rechtmatigheid in een nieuwe tijd. Whitepaper. Website ‘Expertforum rechtmatigheid in een nieuwe tijd’, 2018.

- Gids Proportionaliteit. 1e Herziene versie. Website ‘Pianoo.nl’, 2016.

- Integraal afwegingskader voor beleid en wetgeving. Website ‘Kenniscentrum Wetgeving en Juridische Zaken’, 2019.

- Rijksbegrotingsvoorschriften. Website ‘Rbv.minfin.nl’, 2019.

- R.O. Vos & M. de Bree, ‘Meer zuurstof in het systeem’, TPC 2016/4.

- R.O. Vos & M. de Bree, ‘Achtergrondverkenning inzake de relatie tussen vertrouwen, systeemtoezicht en ruimte voor professionele afwegingen op het gebied van de bedrijfsvoering’ (‘zuurstof in het systeem’). Website ’Expertforum rechtmatigheid in een nieuwe tijd’, 2016.

- P.M. van der Zanden, ‘Rechtmatigheid; positief of negatief benaderen’. Website ‘Expertforum rechtmatigheid in een nieuwe tijd’, 2018.