Rechtmatigheid: regels en bedoelingen

7 december 2019 om 17:01 0 reacties

Rechtmatigheid speelt een centrale rol in ons staatsbestel en vormt een substantieel deel van de meetlat voor de beoordeling van operationele en financiële uitkomsten van beleid. Tegelijkertijd wordt er een zekere kramp of verstikkende werking door ervaren. Dit artikel introduceert het begrip ‘rechtmatigheid’, verkent de achtergrond ervan en licht een analysemodel toe dat behulpzaam kan zijn om interventiemogelijkheden te inventariseren.

Vanaf de Operatie Comptabel Bestel bij de rijksoverheid in de jaren tachtig van de vorige eeuw is (financiële of comptabele) rechtmatigheid de dominante norm geworden bij de controle van overheidsrekeningen en -verantwoordingen. De uitwerking van de huidige rechtmatigheidsopvattingen wordt door velen echter als verstikkend ervaren en als niet aansluitend bij de bedoeling. Er klinkt dan ook steeds meer de roep om ‘meer zuurstof in het systeem’. Vanuit de idee dat een herbezinning nodig is over de wijze waarop met rechtmatigheid in het publieke bestel wordt omgegaan, is eind 2016 vanuit het Zijlstra Center for Public Control, Governance and Leadership het initiatief genomen om het Expertforum ‘Rechtmatigheid in een nieuwe tijd’ te starten. Het Expertforum is een academische vrije ruimte waar academici en vertegenwoordigers van bij het rechtmatigheidsdossier betrokken partijen op persoonlijke titel bij elkaar komen om zich over de vraag te buigen: hoe kan de regeldruk rondom rechtmatigheid verminderd worden?

In dit nummer van TPC zijn vijf artikelen over rechtmatigheid opgenomen die ten doel hebben de problematiek inzake rechtmatigheid in beeld te brengen en enige oplossingsrichtingen te verkennen. Deze artikelen zijn tot stand gekomen in het kader van het genoemde Expertforum. De inhoud van een aantal van deze artikelen is gepresenteerd tijdens een congres van het Zijlstra Center over dit thema op 5 juli 2019.

In dit openingsartikel wordt een inleiding op het thema gegeven, mede op basis van een aantal notities die in het kader van het Expertforum zijn opgesteld. Het artikel is als volgt opgebouwd: na een korte inleiding op het begrip ‘rechtmatigheid’ (par. 1) wordt specifiek ingegaan op de uitwerking van het begrip bij de rijksoverheid (par. 2).2 Vervolgens wordt een achtergrondschets van de problematiek gegeven (par. 3) en het analysekader geïntroduceerd dat centraal staat bij het Expertforum (par. 4). Ten slotte volgt een korte introductie (par. 5) over de overige artikelen rondom het thema ‘rechtmatigheid’ in dit nummer van TPC.

1. Het begrip ‘rechtmatigheid’

In dit artikel wordt met ‘rechtmatigheid’ bedoeld het voldoen aan formele en materiële wet- en regelgeving met betrekking tot publieke baten en lasten. ‘Rechtmatigheid’ als referentie voor bestuurlijk handelen speelt in het bijzonder in het bestuursrecht en in de comptabele verantwoording een belangrijke rol. In het strafrecht wordt het begrip ‘wederrechtelijkheid’ als kernbegrip gebruikt. De rechtmatigheidsvraag wordt in elke rechtssfeer van een eigen antwoord voorzien (zie ook Brenninkmeijer e.a. 2019). In de comptabele verantwoording door organisaties en oordeelsvorming van accountants en rekenkamers daarover ligt de focus op de begroting en op de financiële rekening en verantwoording. Verplichtingen, uitgaven/lasten en ontvangsten/baten behoren in beginsel ‘rechtmatig’ te zijn. In de private sector (geld-genererende entiteiten) wordt er over het algemeen van uitgegaan dat uitgaven (en inkomsten) gedaan door bevoegde personen binnen de organisatie rechtmatig zijn tenzij er aanwijzingen zijn voor het tegendeel. In de publieke sector (geld-bestedende entiteiten) ligt dit anders, daar behoort de rechtmatigheid van de bestuurshandeling te worden vastgesteld op het moment dat de verplichtingen worden aangegaan, uitgaven/lasten worden gepland of ontvangsten/baten worden verkregen.

Een bijzondere ontwikkeling in de comptabele verantwoording is geweest dat weliswaar de individuele financiële handeling (de verplichting, uitgave/last of ontvangst/bate) het uiteindelijke object is, maar dat in de jaarstukken de overschrijdingen slechts hoeven te worden vermeld voor zover deze een (wettelijk) vastgestelde norm (de rapporteringsgrens) te boven gaan. Zolang het niet gaat om fraude of onregelmatigheden hebben onrechtmatigheden binnen die norm als regel geen verdere gevolgen voor de jaarlijkse verantwoording en het verlenen van decharge.

2. Rechtmatigheid bij het Rijk

Op het vlak van rechtmatigheid binnen de publieke sector dient een onderscheid te worden gemaakt tussen het begrip ‘rechtmatigheid’ in het bestuursrecht en het begrip ‘financiële of comptabele rechtmatigheid’ dat door accountants en rekenkamers wordt getoetst. Het begrip ‘financiële of comptabele rechtmatigheid’ heeft betrekking op de begrotingswetgeving, de materiewetgeving, die geldt voor de verplichtingen/uitgaven/ontvangsten en op al of niet aanwezige algemene kaderwetgeving (zoals de Aanbestedingswet en de Algemene wet bestuursrecht) voor zover deze de uitkomsten van financiële transacties beïnvloeden. De mate en diepgang waarmee begrotings-, materie- en kaderwetgeving moet worden getoetst in het kader van comptabele (financiële) controles is het kernvraagstuk van de specifieke rechtmatigheidscontrole.

De specifieke invulling van het begrip ‘rechtmatigheid’ loopt uiteen tussen te onderscheiden deelsectoren, op basis van relevante regelgeving in die sector. Het artikel van Budding en De Boer (2019), dat ook in dit nummer van TPC is opgenomen, gaat in op de situatie bij gemeenten. In dit artikel gaan we onderstaand alleen in op de uitwerking bij de rijksoverheid. In de Rijksbegrotingsvoorschriften 2019 (p. 273) staat gedefinieerd dat comptabele rechtmatigheid inhoudt ‘dat een financiële transactie waarvan de uitkomst in het departementale jaarverslag wordt verantwoord, in overeenstemming is met de begrotingswetten en met de in internationale regelgeving, Nederlandse wetten, algemene maatregelen van bestuur en ministeriële regelingen opgenomen bepalingen die de uitkomst van die financiële transactie beïnvloeden.’ Verder wordt in de memorie van toelichting van de Comptabiliteitswet 2016 begrotingsrechtmatigheid gedefinieerd als onderdeel van het bredere begrip ‘rechtmatigheid’. Daarin staat aangegeven dat er sprake is van begrotingsrechtmatigheid als:

a. de handeling binnen de doelomschrijving van het begrotingsartikel valt waarop het is geboekt;

b. de handeling tot het begrotingsjaar behoort waaraan zij is toegerekend;

c. voor zover de handeling een uitgave betreft, het beschikbare bedrag op het begrotingsartikel toereikend is.

In de memorie van toelichting staat ook aangegeven dat er in het algemeen van uitgegaan moet worden dat de rechtmatigheid van een verplichting, uitgave of ontvangst niet beïnvloed wordt door het overtreden van wettelijke bepalingen van procedurele aard (termijnen die niet worden gerespecteerd, vormfouten die gemaakt worden, enzovoort), als en indien de gevolgen van het overtreden kunnen worden hersteld en de toepassing van de beginselen van behoorlijk bestuur jegens de betrokken derde met zich meebrengt dat het herstel wordt doorgevoerd. In een dergelijke situatie kan er wel sprake zijn van een onvolkomenheid in het financieel beheer, met name als de overtreding plaatsvindt door de betrokken overheidsinstantie. Fouten, onjuistheden en onvolledigheden in de administratieve systemen en processen zijn ‘van nature’ onrechtmatig.

3. Achtergrond: stapelende paradigma’s

De laatste tijd is er de nodige aandacht voor de wijze waarop met het aspect van rechtmatigheid in het publieke bestel moet worden omgegaan. Het lijkt echter goed om te verkennen hoe deze situatie zo gegroeid is. Het is van belang om te beseffen dat het management van de publieke sector de afgelopen decennia volop in ontwikkeling is geweest.

Vanaf het eind van de negentiende eeuw tot het einde van de jaren zeventig van de twintigste eeuw prevaleerde de (later zo benoemde) Traditional Public Administration (TPA), een stroming die sterk gebaseerd was op het gedachtegoed van Max Weber (1946). Ten opzichte van de periode daarvoor betekende TPA een sterke professionalisering van het openbaar bestuur (Hyndman & Liguori 2016). Een belangrijk kenmerk van TPA was de scheiding tussen politiek en ambtelijk apparaat. Een ander kenmerkend element was het duidelijk definiëren van rollen en verantwoordelijkheden. Burgers en ambtenaren moesten weten waar ze aan toe waren. De aansturing was vooral gericht op het borgen van processen binnen bestaande hiërarchieën (Wiesel & Modell 2014) en het niet-overschrijden van de budgetten. De transactiekosten voor het uitvoeren van het overheidsbeleid waren relatief laag, de meeste taken werden immers door de overheid zelf ter hand genomen. Daar stond tegenover dat er door het ontbreken van marktmechanismen relatief weinig druk was om efficiënt en effectief te werken.

De uitwerking van de huidige rechtmatigheidsopvattingen wordt door velen als verstikkend ervaren.

Juist die twijfel over de efficiency en effectiviteit van de overheid lag ten grondslag aan het New Public Management (NPM) paradigma. De overheid zelf zou meer resultaatgericht, als een bedrijf, moeten gaan werken. Eind jaren zeventig zetten Ronald Reagan in de Verenigde Staten en Margaret Thatcher in het Verenigd Koninkrijk aanzienlijke hervormingen door in het openbaar bestuur. Onderdelen van de overheid werden geprivatiseerd en diverse activiteiten die de overheid eerder zelf ter hand nam werden uitbesteed. Niet langer was het voldoen aan wet- en regelgeving het belangrijkste goed, maar zaken als efficiency en financiële resultaten (Wiesel & Modell 2014). Het werken in competitieve verhoudingen droeg echter het risico in zich dat uitvoerders niet die zaken ter hand zouden nemen – kwantitatief dan wel kwalitatief – zoals die werden beoogd door de opdrachtgever. Om dit risico te beperken werd het van groot belang gevonden om duidelijke afspraken te maken over wederzijdse verwachtingen (in de vorm van normen, prestatie-indicatoren en contracten) en hierop te monitoren. Kortom, in termen van de transactiekostentheorie werden relatief hoge bondingkosten en monitoringkosten gemaakt (Jensen & Meckling 1976). De verwachting was echter dat deze kosten gecompenseerd zouden worden door de winst van het werken met markten. Overigens bleek in de praktijk dat de focus op efficiency niet betekende dat het voldoen aan wet- en regelgeving losgelaten kon worden. De sterke opkomst van het rechtmatigheidsbegrip in die tijd is hier een duidelijk voorbeeld van.

Het werken met markten bleek in de praktijk echter gecompliceerder dan verwacht. Ondanks hoge bonding- en monitoringkosten gebeurde in de praktijk toch regelmatig niet datgene wat door de opdrachtgever was beoogd. Het besef groeide dat door het werken met normen en prestatie-indicatoren er een schijnwerkelijkheid werd gecreëerd waarin niet meer de echte maatschappelijke doelstellingen centraal kwamen te staan, maar de afgesproken en gemeten indicatoren. Bovendien werd steeds duidelijker dat de overheid (slechts) een coproducent met andere partijen was bij de oplossing van maatschappelijke vraagstukken, die veelal complex van aard zijn. Kortom, samenwerkende netwerken dienden het primaire uitvoeringsmechanisme te zijn. Hierbij was het belangrijkste doel te werken aan effectiviteit en klant- c.q. burgertevredenheid (Wiesel & Modell 2014). De focus qua sturing zou dan op inter-organisatorische processen en outcomes moeten liggen. Voor deze nieuwe gedachten over het public management zijn diverse noemers in omloop, waaronder New Public Governance en Public Value Management. Vanwege het ontbreken van een consistente naam wordt er tegenwoordig simpelweg gesproken over het post-NPM- paradigma.

Zoals we hebben gezien betekende de introductie van het New Public Management niet dat de oude waarden van het Traditional Public Administration – met zijn nadruk op het voldoen aan wet- en regelgeving – losgelaten konden worden. Net zomin bleek dit het geval te zijn bij de opkomst van het post-NPM-paradigma. De nadruk op burgertevredenheid betekende in de praktijk niet dat regels niet meer belangrijk waren, noch dat efficiency geen rol meer zou spelen. Kortom, de paradigma’s stapelden. Qua transactiekosten betekende dit dat bonding- en monitoringkosten hoog bleven. Vandaag de dag lijkt er een groeiend besef te zijn dat het goed is om meer vanuit vertrouwen te werken. In de theorie krijgt het begrip ‘trust’ in toenemende mate aandacht, evenals de stewardship-theorie, die poogt een alternatief te bieden voor het principaal-agent-denken. In de praktijk hebben deze ideeën echter nog niet tot grote wijzigingen geleid in het openbaar bestuur.

Het probleem lijkt vooral te zijn dat de oude paradigma’s die zich laten gelden in een op command-and-control gebaseerde wijze van reguleren steeds meer botsen met de complexiteit en dynamiek van de moderne samenleving (De Bree 2006). Hierdoor leiden regels tot onvoorziene en doorgaans ongewenste effecten, en zitten ze de professional in de weg (Vos & De Bree 2016). Niet alleen leidt dit tot problemen in de doeltreffendheid, maar ook tot aantasting van het vertrouwen in de overheid.

4. Analyseschema brede rechtmatigheidsproblematiek

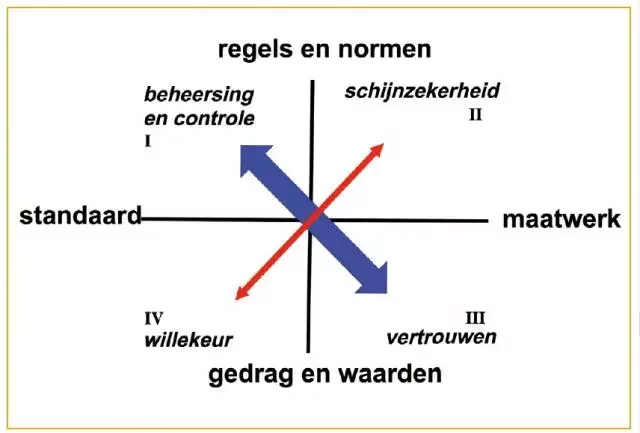

Vanuit bovenstaande ontwikkelingen ambieert het Expertforum de rechtmatigheidsproblematiek in beeld te brengen (wat is er aan de hand?) en oplossingsrichtingen te verkennen. Op basis van een brede verkenning van de vraag ‘wat is er aan de hand?’ heeft het Expertforum een analysekader ontwikkeld (figuur 1).

Het discours is teruggebracht tot twee dimensies. Ten eerste, op welke wijze gaan we verantwoording afleggen en processen controleren? Met als uitersten (i) vanuit de regels en normen of (ii) vanuit gedrag en waarden (de verticale as in figuur 1). Ten tweede, over welke processen hebben we het? Met als uitersten (i) (generieke) standaardprocessen en (ii) (individueel) maatwerk (de horizontale as in figuur 1).

De regels en normen hebben betrekking op de gedeelde opvattingen die formeel zijn vastgelegd, veelal in de vorm van wet- en regelgeving. Een groot deel van de maatschappelijke ordening wordt echter overgelaten aan zelfregulering. Gedacht kan worden aan afspraken binnen branches en koepels en aan de veelheid aan gedragscodes en protocollen. Voorbeelden zijn de vele algemene voorwaarden die individuele bedrijven hebben ontwikkeld, het omvangrijke gebied van huisregels van marktpartijen, instellingen en koepels.

Zowel de wetgeving als de zelfregulering heeft een ontzagwekkend aantal en verscheidenheid in normgeving opgeleverd. Deels zorgen deze normen voor ordelijkheid en efficiency, deels werken de normen verstikkend, nemen ze zuurstof weg en kunnen ze tot een tegengesteld effect ten opzichte van de oorspronkelijke bedoelingen leiden. Een oplossing kan worden gevonden in het meer aandacht geven aan gedrag en waarden. Het gaat hierbij om opvattingen, zowel op collectief als individueel niveau, over cultuur en rechtvaardigheid. Elementen daarbij zijn overlevingsstrategie, ex- of inclusiviteit, ofwel de mate van ego versus altruïsme.

Op de horizontale as staan de dimensies ‘standaard’ en ‘maatwerk’. Hierbij moet worden opgemerkt dat ‘standaard’ dynamisch opgevat dient te worden. Technologische vernieuwingen bieden steeds meer ruimte om complexe processen te standaardiseren. Als resultaat daarvan krijgt standaardiseren meestal in de vorm van digitalisering draagvlak omdat het zekerheid biedt in een complexe samenleving (zie de opkomst van social media, internet of things, digitaal winkelen en robotisering). Maatwerk staat voor een optimale keuze in één concreet geval. De mate van maatwerk wordt mede bepaald door de inbreng van precedenten bij de uiteindelijke uitkomst.

In het model worden op basis van de genoemde dimensies vier kwadranten onderscheiden. In het eerste kwadrant is sprake van vraagstukken die om een standaard werkwijze vragen en waarbij als ordeningsprincipe regels en normen worden gehanteerd. Er is dan sprake van een match, want deze standaard issues vragen met name om een werkwijze die gelijke gevallen gelijk behandelt en waarbij zo veel mogelijk gebruik wordt gemaakt van effectieve en efficiënte werkwijzen, zoals dat door het New Public Management wordt gepropageerd. In het tweede kwadrant worden de standaard regels en normen toegepast in een situatie die om maatwerk vraagt. Dit resulteert in schijnzekerheid, want het hanteren van die standaarden knelt met de situationele aanpak die hier nodig is. In het derde kwadrant wordt voor de situaties die maatwerk vragen niet uitgegaan van de regels en normen, maar wordt er veel meer uitgegaan van aanspreekbaarheid op gedrag en gedeelde waarden. Er is dan sprake van sturing vanuit vertrouwen. In het vierde kwadrant ten slotte wordt ook uitgegaan van gedrag en waarden, en wordt geen gebruik gemaakt van regels en normen, terwijl er sprake is van vraagstukken die een standaard aanpak vergen. Het klinkt in die situatie wellicht aantrekkelijk om uit te gaan van vertrouwen, maar is dat in de praktijk niet, omdat het ontbreken van een uniform kader veelal leidt tot willekeur. Dit is juist de situatie die meer dan een eeuw geleden speelde in het openbaar bestuur en waar het bureaucratische model onder de noemer van de Traditional Public Administration toen een oplossing voor wilde bieden.

Gebleken is dat dit analysekader helpt beter te begrijpen waarom in bepaalde situaties de regels knellen en ze in andere situaties juist goed werken of zelfs meer nodig zijn. Tevens geeft het aanknopingspunten voor interventies. Als een activiteit zich bijvoorbeeld in kwadrant 2 of 4 bevindt, vraagt dit om interventies om vanuit een ‘mismatch’ in het juiste kwadrant te komen. Dat vereist een onderzoekende houding. Een reflex van meer regels of juist een reflex van minder regels kan het probleem verder vergroten. Het gaat erom een wijze van verantwoording en controle te vinden en te ‘matchen’ bij de aard van het proces en/of activiteit waar verantwoording over afgelegd en gecontroleerd moet worden.

5. Volgende artikelen

In dit inleidende artikel over het thema rechtmatigheid in TPC is dit begrip van een toelichting voorzien, en is geanalyseerd waar de problematiek rond rechtmatigheid in historisch perspectief haar grondslag in lijkt te vinden. Tevens is een analysemodel geïntroduceerd dat centraal staat binnen het Expertforum Rechtmatigheid.

In het volgende artikel van de hand van Arno Visser, president van de Algemene Rekenkamer, wordt ter discussie gesteld wat het voldoen aan de rechtmatigheidsnormen nu feitelijk betekent. Hieruit komt naar voren dat dit geenszins impliceert dat publieke middelen doelmatig en effectief zijn uitgegeven. Het zicht daarop is in de praktijk ook lastig vanwege de ingewikkelde sturings- en verantwoordingssystemen die in de loop der tijd zijn ontwikkeld.

De daarop volgende twee artikelen gaan in op de wijze waarop we met regelgeving moeten omgaan. Martin de Bree (Erasmus Universiteit Rotterdam) en Martin Dees (Algemene Rekenkamer) betogen in hun bijdrage dat de huidige manier van regels maken niet meer voldoet. Zij pleiten voor een andere manier van regelgeving maken. Robert Vos (werkzaam bij het Ministerie van Financiën) laat vervolgens zien hoe er soms meer ruimte lijkt te liggen in bestaande regelgeving. Hij past een door hem ontwikkeld referentiekader toe op de motiveringsverplichting in de Aanbestedingswet. Zijn conclusie is dat een dergelijke doorlichting niet alleen zeer goed te doen is, maar ook veel duidelijkheid en inzicht biedt, die ingezet kan worden om gezamenlijk met alle betrokken partijen te komen tot ‘meer zuurstof in het systeem’.

Het laatste artikel, ten slotte, gaat in op de rechtmatigheidsverantwoording bij gemeenten, die vanaf het verslagjaar 2021 onder verantwoordelijkheid van het college van burgemeester en wethouders uitgebracht moet worden. Deze vernieuwing kan als een kans worden gezien voor gemeenten om op een andere manier met het rechtmatigheidsvraagstuk om te gaan. Dit artikel van Tjerk Budding (Vrije Universiteit Amsterdam) en Hilko de Boer (Finolia) laat zien dat er in dit kader de nodige lessen getrokken kunnen worden uit ervaringen in het binnen- en buitenland.

G.T. Budding, Zijlstra Center, Vrije Universiteit Amsterdam, J. van der Bij*, Ministerie van BZK, M. de Bree, Rotterdam School of Management Erasmus University, A. Brenninkmeijer, UU en Europese Rekenkamer, M. Dees*, Algemene Rekenkamer, G. van Dijk, Zijlstra Center VU, P. Hofstra*, Rekenkamer Rotterdam, R. van Rijswijk*, SVB, P. Smits*, Nationale Politie, W. Veldman*, De Durfplaats, Vos*, NBA, R. Vos*, Ministerie van Financiën, B. Wakkerman*, Algemene Rekenkamer, P. der Zanden, Tilburg University.

*geschreven op persoonlijke titel

Noten

- Met dank aan Edwin Poels, UWV (lid expertgroep Rechtmatigheid in de nieuwe tijd) (https://ee.sbe.vu.nl/nl/zijlstracenter/onderzoek/rechtmatigheid-in-een-nieuwe-tijd/index.aspx (laatstelijk bezocht 15 oktober 2019),. Tevens is dank verschuldigd aan Marleen Stieger (het Zijlstra Center), Mirjam Luimstra-Hoolt* (Auditdienst Rijk) en Hans van der Wielen* (Auditdienst Rijk) voor hun feedback op een eerdere versie van dit artikel. Dit artikel is primair vanuit een bedrijfseconomisch perspectief geschreven, bij een juridisch perspectief zouden soms andere termen en andere invalshoeken meer dominant kunnen zijn, vooral om meer precisie vanuit dat perspectief te leveren. Zie daarvoor ook Brenninkmeijer et al. (2019).

- Voor het opstellen van dit artikel in naast de in het kader van de Expertgroep Rechtmatigheid verschenen Whitepaper, met name gebruik gemaakt van de notities nr. 2 (opstellers: Van der Zanden en Veldman) en nr. 4 (opsteller: Veldman). Zie www.hetzijlstracenter.nl.

Literatuur

- M. de Bree, Waste and Innovation, Thesis Technische Universiteit Delft, Berghauser Pont Publishing 2006.

- A. Brenninkmeijer, J. van der Bij, M. de Bree, G.T. Budding, G. van Dijk, P. Hofstra, R. van Rijswijk, P. Smits, K. Vos & P. van der Zanden, ‘De Januskop van de rechtmatigheid van het bestuur’, Nederlands Juristen Blad, 2019, 94(33), p. 2426-2433.

- N. Hyndman & L. Liguori, ‘Public Sector Reforms: Changing Contours on an NPM Landscape’, Financial Accountability & Management, 2016, 32(1), p. 5-32.

- M.C. Jensen & W.H. Meckling, ‘Theory of the firm: Managerial behavior, agency costs and ownership structure’, Journal of Financial Economics, 1976, 3(4), p. 305-360.

- W. Veldman. Notitie 4 Rechtmatigheid; aansluiting op het kwadrantenmodel van de Expertgroep, bron www.hetzijlstracenter.nl. 2018.

- R.O. Vos & M. de Bree, ‘Meer zuurstof in het systeem’, TPC 2016/4.

- M. Weber, From Max Weber: Essays in Sociology 1946.

- F. Wiesel & S. Modell, ‘From New Public Management to New Public Governance? Hybridization and Implications for Public Sector Consumerism’, Financial Accountability & Management, 2014, 30(2), p. 175-205.

- P. van der Zanden & W. Veldman, Discussiestuk 2 Rechtmatigheid; terminologie en begripsvorming, Expertforum Rechtmatigheid, bron: www.hetzijlstracenter.nl 2018.