Knellend Gemeentefonds?

26 februari 2020 om 15:58 0 reacties

Dit artikel levert een bijdrage aan die discussie door ten eerste aandacht te vragen voor stuurbaarheid en regelmaat van baten en lasten en in de tweede plaats aandacht te vragen voor de verschillen binnen groepen gemeenten. Het artikel laat zien dat er binnen de groep grote gemeenten een patroon van financieel sterkere en kwetsbaardere gemeenten lijkt te zijn. Vanuit control-perspectief biedt het artikel handvatten om via scenario-analyse over de periode van de meerjarenbegroting heen te kijken.

Gemeenten klagen over de ‘trap op-trap af’-methodiek van het gemeentefonds. De minister pareert die klachten onder andere met de stelling dat via beleidsmaatregelen, belastingverhoging of onttrekkingen uit reserves ruimte bestaat om tegenvallers op te vangen. Op macroniveau klopt dat misschien. Bij gerichtere analyses blijkt dat die stelling niet houdbaar is. Inhoudelijk biedt dit artikel een (sociaal) risicogedreven alternatief voor het Periodiek Onderhoudsrapport Gemeentefonds en voor controllers een invalshoek voor analyse van de eigen begroting.

Inleiding1

Rond de presentatie van de miljoenennota lieten onder andere de G40-gemeenten in de media weten dat wat hun betreft de zogenoemde ‘trap op-trap af’-methodiek, waarin de omvang van het gemeentefonds aan de ontwikkeling van de rijksuitgaven is gekoppeld, niet meer houdbaar is. Het signaal is een noodkreet en lijkt vooral te zijn verbonden aan de omstandigheid dat in 2018 en blijkens de septembercirculaire ook in 2019 op de omvang van het gemeentefonds zal worden gekort omdat het Rijk niet in staat is om de eigen geraamde uitgaven in het geheel te benutten. Gevolg: het Rijk geeft minder uit en gemeenten worden achteraf met een lagere uitkering uit het gemeentefonds geconfronteerd.

Het signaal van de G40-gemeenten is luid en duidelijk, maar is dit wel het hele verhaal? Dit artikel gaat op zoek naar mogelijke verklaringen voor de financiële problematiek van gemeenten die tot de noodkreet van de G40-gemeenten heeft geleid. De focus ligt op trends en ontwikkelingen, niet zozeer op de onderliggende technische methodiek van het verdeelmodel van het gemeentefonds zelf. Het artikel begint met een korte beschrijving van de achtergronden van het gemeentefonds en vervolgt met een analyse van de begrotingsmiddelen van gemeenten. Op basis van beschikbare kengetallen over de grote gemeenten is een beoordeling van de weerbaarheid van die gemeenten ten opzichte van elkaar gemaakt. De conclusie biedt handvatten voor het debat over de herverdeling van het gemeentefonds.

Historie

Tot 1929 gold in Nederland dat gemeenten hun inkomsten voornamelijk genereerden uit inkomstenbelasting. Dat betekende dat gemeenten met relatief welvarende inwoners lage belastingtarieven konden heffen terwijl gemeenten met minder welvarende inwoners voor hetzelfde takenpakket de bewoners hoger moesten aanslaan. Bonnema e.a. (1996, p. 177) verwijzen naar de gevolgen daarvan in de vorm van ‘belastingvlucht’. Dezelfde auteurs schrijven dat met de invoering van het gemeentefonds de uitkering het karakter van algemeen dekkingsmiddel in plaats van vergoeding voor kosten heeft gekregen (ibid., p. 180). Tegelijkertijd bleef er ruimte voor een eigen belastinggebied voor gemeenten.

De uitgangspunten voor het gemeentefonds bestaan in grote lijnen nog steeds, zij het dat de omvang van het gemeentefonds sterker is gekoppeld aan de financiële positie van het rijk. Het beschikbare budget voor het gemeentefonds is gekoppeld aan de ontwikkelingen van de rijksuitgaven. Dat is de zogenoemde ‘trap op-trap af’-systematiek, die in principe afhankelijk is van de economische conjunctuur. Ten tweede is de omvang van het gemeentefonds afhankelijk van het aan de gemeenten opgedragen takenpakket. Wijzigt dat pakket, dan volgen uitnames uit het gemeentefonds, of worden bedragen toegevoegd. Voorbeelden van veranderingen op dit niveau zijn de uitnames voor onderwijshuisvesting in 2014 of de toevoeging in 2015 van budgetten voor de Centra voor Jeugd & Gezin, die tot die tijd als een afzonderlijke uitkering over gemeenten werd verdeeld. De derde vorm van mutaties is veel minder zichtbaar en gaat over veranderingen ten behoeve van individuele gemeenten die ten laste van het collectief komen. Voorbeelden hiervan zijn artikel 12-procedures (sanering van gemeentefinanciën) maar ook de door Allers (2016) benoemde efficiency taakstelling die te maken heeft met herindeling van kleinere gemeenten. De afhankelijkheid van het gemeentefonds komt met regelmaat terug in discussies over het verbreden van het lokaal belastinggebied. Vooralsnog lijkt die discussie te gaan over een budgettair neutrale verschuiving van belastingheffing. In die context wordt het voorbeeld van het afschaffen van het gebruikersdeel van de OZB aangehaald als voorbeeld waarbij de lagere inkomsten van gemeenten werden gecompenseerd door extra bijdragen van het Rijk en niet door hogere andere lokale heffingen (CPB 2018). Gegeven de risicoverschuiving tussen Rijk en gemeente is het twijfelachtig of een verschuiving van belastingheffing alleen de problemen oplost.

De discussie over de systematiek van het gemeentefonds is nu weer actueel door twee ontwikkelingen. Ten eerste is door de decentralisaties in de rijksbegroting nauwelijks meer sprake van open einde risico’s voor het Rijk, terwijl die voor gemeenten zijn toegenomen. De Raad voor het Openbaar Bestuur (ROB) wijst op de gevolgen van het verschuiven van het accent in gemeentelijke uitgaven naar demografisch gerelateerde componenten in plaats van inwoner-gerelateerde componenten (ROB 2019). Het tweede punt is dat nu voor het eerst niet-beleidsmatige onderuitputting van de rijksbegroting doorwerkt in de omvang van het gemeentefonds. Het Rijk kan geen geld uitgeven omdat de arbeidsmarkt te krap (defensie, politie) is en investeringen om diverse redenen vertraging ondervinden. Op gemeentelijk niveau is dat effect veel minder aanwezig omdat een belangrijk deel van de uitgaven inkomensoverdrachten of verstrekkingen in natura aan burgers zijn. Bovendien kunnen gemeenten niet meer bijsturen als de korting achteraf (in de mei- of septembercirculaire) wordt aangekondigd en beslisregels voor het lopende jaar dan al zijn vastgesteld.

Gemeentelijke begrotingsmiddelen

De discussie over de omvang van het gemeentefonds en de ‘trap op-trap af’-systematiek is er een binnen de bestaande denkkaders. Het gemeentefonds beweegt mee met de rijksuitgaven en aanpassingen volgen via het verdeelmodel. Meer fundamenteel is dat het risicomanagementbeleid van het Rijk ertoe leidt dat daar waar mogelijk hard wordt gebudgetteerd zogenoemde ‘open-einde regelingen’, waar volumerisico’s spelen, worden ‘dichtgeschroeid’. Dat betekent dat het Rijk de risico’s verlegt naar andere spelers in het veld, in veel gevallen de gemeenten. Een al langer lopend voorbeeld hiervan is te vinden in de aanpassingen van de Bijstandswet waar gemeenten pas bij forse overschrijdingen een extra beroep op het Rijk mogen doen. De decentralisatie-operatie in de (jeugd)zorg, die sinds 2015 in gang is gezet, is eveneens een risico-overdracht, zeker nu de budgetten voor (jeugd)zorg onderdeel zijn geworden van de algemene uitkering van het gemeentefonds.

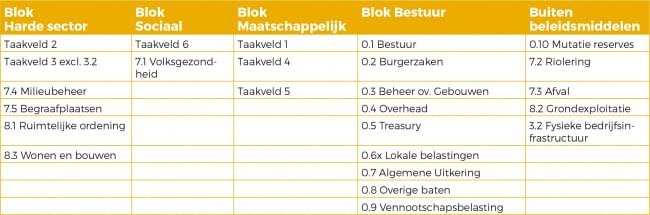

De analyses in de periodieke onderhoudsrapporten (POR) bij het gemeentefonds gaan uit van de taken die gemeenten uitvoeren en de verschillende inkomstenbronnen die gemeenten hebben. Bij een benadering vanuit risico en stuurbaarheid van baten en lasten door de gemeenteraad ontstaat een heel ander beeld. Op basis van de wettelijk voorgeschreven indeling in taakvelden zijn er vier blokken budgetten te onderscheiden met elk een ander beïnvloedingsprofiel voor de gemeenteraad. In de eerste plaats is er het klassieke blok ‘harde’ sector-uitgaven (De Kruijf 2018). Dit blok omvat ruimte, economie, milieu en verkeer & vervoer. Het tweede blok ‘maatschappelijke’ uitgaven omvat veiligheid, onderwijs en sport & cultuur. Dit blok kenmerkt zich, evenals het blok ‘harde sector’, door de mogelijkheid van lokale keuzes. Het derde blok raakt de ‘sociale sector’. Hier zijn het sociaal domein in brede zin en volksgezondheid in opgenomen. Tot 2015 waren sociale werkvoorziening en bijstand de belangrijkste posten in dit blok, daarna zijn WMO en Jeugdzorg toegevoegd. Vanuit het perspectief van stuurbaarheid is hier op volume-niveau sprake van open einde regelingen: de gemeenteraad kan daar niet op sturen. Bovendien stellen rijksregels – zoals maximum eigen bijdragen – beperkingen aan de inhoudelijke sturingsmogelijkheden van de gemeenteraad. Het laatste blok ‘bestuur’ omvat bestuur en burgerzaken, overhead, lokale belastingen en treasury. Deze indeling is anders dan die in de begroting van het Gemeentefonds 2020 (p. 29) is gepresenteerd.

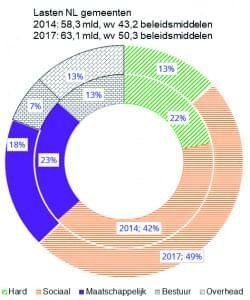

In de indeling in vier blokken ontbreekt de inzet van reserves. In de analyses van het gemeentefonds geldt de ‘mutatie reserve’ als onderdeel van de inkomsten van de gemeente. Het is juist dat gemeenten reserves gebruiken om een deel van hun lasten mee te dekken, waarbij het gaat om eerder opgepot geld dat later is ingezet en niet om nieuwe inkomsten. Inzet van reserves is daarmee altijd incidenteel omdat de spaarpot, anders dan bijvoorbeeld de inkomstenbronnen uit belastingen of de algemene uitkering, eindig is. Niet alleen de reserves vertekenen het beeld van de gemeentelijke budgetten: grondexploitaties en de baten en lasten voor riool en afvalstoffen doen dat evenzeer omdat ze in principe gebonden en (op lange termijn) kostendekkend moeten zijn. Voor grondexploitaties geldt dat jaarlijkse baten en lasten sterk afhankelijk zijn van conjunctuur en in de tijd niet synchroon lopen. Voor afvalstoffen en riool geldt dat de bijbehorende heffingen geoormerkt en kostendekkend zijn en daarmee niet voor andere doeleinden binnen een gemeente kunnen worden ingezet. De beleidsmiddelen – de middelen waar de gemeenteraad politiek op kan sturen – zijn daarmee veel lager dan het totaal van hetgeen in de gemeentelijke begrotingen en jaarrekeningen is opgenomen. Grosso modo geldt vanaf 2004 dat op rekeningbasis ten minste 20% van de baten en lasten betrekking heeft op reserves en gebonden middelen. Tabel 1 laat de opbouw van beleidsmiddelen op basis van de jaarrekeningen 2017 voor alle Nederlandse gemeenten zien.

Tabel 1: Opbouw totaal gemeentelijke middelen, jaarrekening 2017 (Bron: CBS, bewerking JdK).

Het beeld dat gemeenten in 2017 een positief resultaat hadden, verandert door deze analyse. Na correctie voor reserves blijft een positief resultaat van € 0,3 mld. (lasten minus baten ‘voor bestemming’) over en de beleidsmatig beschikbare middelen laten per saldo een negatief resultaat van € 1,3 mld. zien. Begrotingsgegevens over 2018 en 2019 laten eveneens tekorten op de beleidsmiddelen zien. Analyse van de periode 2004-2016 laat zien dat in de periode 2004-2008 overschotten bestonden, in de periode 2010-2014 daarentegen tekorten. Per saldo teerden gemeenten in die jaren € 0,5 mld. in. Het jaar 2009 was een uitzondering vanwege de opbrengsten uit de verkoop van energiebedrijven die bij een deel van de gemeenten terechtkwamen. Ook 2015 en 2016 laten substantiële overschotten zien: hier speelt het inregelen van het sociaal domein een rol.

Wanneer de beleidsmiddelen worden opgesplitst naar de vier hiervoor benoemde blokken van budgetten, dan is tussen 2014 en 2017 in de eerste plaats het toenemende belang van het sociaal domein zichtbaar. In 2014 was de omvang van de beschikbare beleidsmiddelen € 43,2 mld. van de in totaal 58,3 mld. gerealiseerde lasten. Van de beleidsmiddelen werd 42% inclusief de toegerekende overhead aan het sociaal domein blok besteed. In 2017 zijn gerealiseerde lasten € 63,1 mld., waarvan € 50,3 mld. beleidsmiddelen. Nu is 49% van de beleidsmiddelen zonder toerekening van overhead bestemd voor het sociaal domein (zie Figuur 1). Tegelijkertijd neemt aan de batenkant de afhankelijkheid van het gemeentefonds en de specifieke uitkeringen voor het sociaal domein toe van 68% naar 71% van de beschikbare beleidsmiddelen. Het relatieve belang van de uitkering uit het gemeentefonds alléén stijgt van 43% in 2014 naar 57% in 2017. Kortom, aan de lastenkant wordt het relatieve gewicht van de open einde regelingen in het sociaal domein duidelijk groter, terwijl aan de batenkant de gevoeligheid voor veranderingen in het gemeentefonds toeneemt. Strikt genomen is dit geen nieuwe informatie: het is op landelijk niveau het logisch gevolg van de decentralisatie-opgave.

In een publicatie van Primo (2019) is aangegeven dat de financiële posities van grotere gemeenten nogal verschillen. Verder is bekend dat bij de verdeling van het ‘fonds Tekortgemeenten’ in 2018 tien gemeenten samen 70% van het beschikbare budget ontvingen. Van die tien gemeenten behoren er negen tot de zogenoemde G40-gemeenten. Die gegevens roepen de vraag op of er mogelijk ook verschillen zijn in de relatieve kwetsbaarheid van groepen gemeenten als het gaat om het risicoprofiel in het sociaal domein. De volgende paragraaf zoekt daar een antwoord op.

De relatieve positie van grote gemeenten

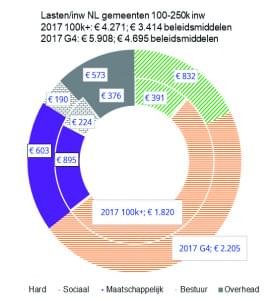

Omdat grote gemeenten een centrumfunctie hebben, ontvangen ze een relatief hogere uitkering uit het gemeentefonds dan de wat kleinere gemeenten. Dat is terug te zien in het aandeel beleidsmiddelen sociaal in 2017 dat bij de 100.000+-gemeenten (ex G4) 3% hoger ligt dan het landelijk gemiddelde (ex G4) van 50% van de totale beleidslasten. Het verschil tussen de G4 en de 100.000+-gemeenten is minder makkelijk verklaarbaar. Hier vallen twee zaken op. Ten eerste zijn de lasten per inwoner in de G4-gemeenten bijna € 1.300 (ruim 35%) hoger dan die bij de 100.000+-gemeenten. Ten tweede is het verschil voor de beleidsmiddelen ‘sociaal’ ook hoger in de G4-gemeenten (Figuur 2). Een groot deel daarvan wordt verklaard door kosten van de bijstand. Desondanks blijft de vraag hangen of er dan zulke wezenlijke verschillen in de sociale structuur tussen de G4- en de 100.000+- gemeenten bestaan die de hogere bijdragen rechtvaardigen.

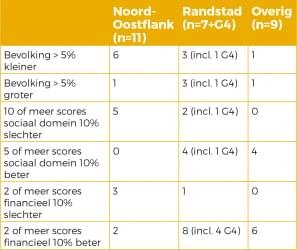

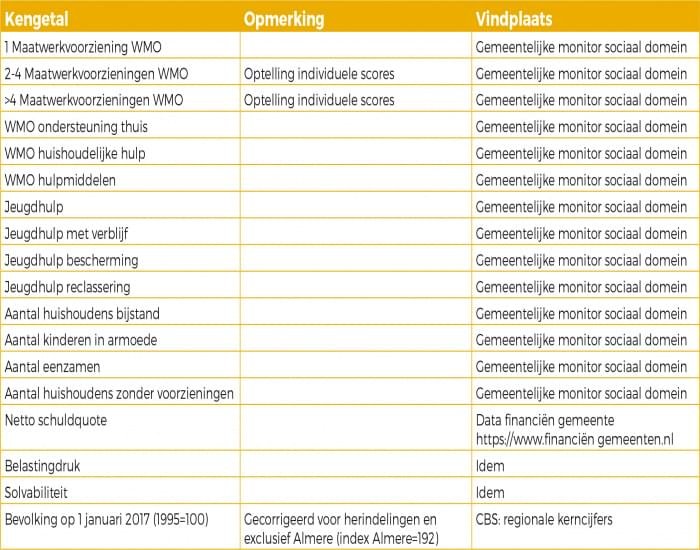

Om de vraag over de verschillen in sociale structuur te beantwoorden is een analyse gemaakt van de gemeentelijke monitor sociaal domein uit de website waarstaatjegemeente.nl. In totaal zijn veertien kengetallen uit die monitor (internetbijlage), de bevolkingsgroei vanaf 1995 en drie wettelijk voorgeschreven financiële kengetallen gebruikt om een analyse te maken van de relatieve positie van individuele gemeenten. De 31 gemeenten (internetbijlage) die in de analyse betrokken zijn, behoren allemaal tot de G40 en zijn van oorsprong ook stedelijk. Fusiegemeenten als Westland zijn buiten beschouwing gelaten. De gemeenten zijn vervolgens opgedeeld in vier hoofdgroepen: de G4, Randstad ex G4, Noord- en Oostflank en Overig. De onderliggende veronderstelling is dat gemeenten in het Noorden en langs de Duitse grens door de relatieve afstand tot de rest van Nederland minder profiteren van economische ontwikkelingen elders. Bovendien is bij sommige van die gemeenten historisch gezien sprake van beperkte sociaaleconomische diversificatie. Denk hierbij aan textielindustrie in Twente of de mijnbouw in Limburg.

De gegevens van de individuele gemeenten zijn vergeleken met de score op het kengetal voor de groep 100.000-300.000 inwoner-gemeenten. Vervolgens is het aantal afwijkingen van meer dan 10% (5% voor bevolkingsgroei2) ten opzichte van de groep naar boven of beneden voor elke gemeente vastgesteld. De resultaten van deze analyse staan in Tabel 2.

Tabel 2: Aantallen gemeenten die 10% beter of slechter scoren dan het gemiddelde van de 100-300k inwoners groep.

Binnen de drie hoofdgroepen van de hier beoordeelde kengetallen valt op dat de grote steden aan Noord-Oostflank van het land slechter scoren dan de andere grote steden. De G4-gemeenten scoren op één uitzondering na beter dan de gemeenten op de Noord-Oostflank, maar wel slechter dan de overige steden in de Randstad en Brabant/Gelderland. Opvallend is ook dat alle vier de G4-steden er in financiële zin beter voor staan dan het gemiddelde voor alle grote steden. In twee G4-gemeenten is de gerapporteerde belastingdruk circa 80% terwijl het gemiddelde voor de grote steden op 102% ligt. De onderliggende data laten zien dat de vijf groeigemeenten (waarvan een met een, historisch gezien, eenzijdige sociaaleconomische structuur) er zowel financieel als in termen van kenmerken van het sociaal domein goed voor staan.

Samenvatting en discussie

De verdeling van het gemeentefonds is meer dan voorheen gevoelige materie vanwege de veranderingen door de decentralisatie van het sociaal domein. Enerzijds stijgt het open einde risico bij de gemeentelijke taken aan de lastenkant, anderzijds stijgt de afhankelijkheid van het gemeentefonds aan de batenkant.

In dit artikel is op de eerste plaats een alternatieve analyse van de bij gemeenten beschikbare middelen gemaakt. Sleutel is dat inzet van reserves niet meer dan sparen of ontsparen is en dat grondexploitatie en baten en lasten voor riolering zodanig specifiek zijn dat ze buiten de reguliere beleidskeuzes van een gemeenteraad vallen. Vervolgens zijn de lasten van gemeenten geclusterd naar de blokken ‘hard’, ‘sociaal’, ‘bestuur’ en ‘maatschappelijk’. Juist het blok ‘sociaal’ bevat veel kenmerken van open einde regelingen waar gemeenteraden – mede door rijksbeleid – nauwelijks op kunnen sturen en dat maakt gemeenten financieel kwetsbaarder.

Daarnaast bestaan er tussen gemeenten grote verschillen, in ieder geval op de financiële positie. Dat gegeven is gebruikt om de grote gemeenten te vergelijken op financiële en sociale positie. De uitkomst laat zien dat de grote gemeenten op de Noord-Oostflank van het land er relatief gezien veel slechter voor staan dan de andere grote gemeenten. Dat betekent dat deze gemeenten, waar de bevolkingsgroei vaak ook nog achterblijft bij de landelijke bevolkingsgroei, nog kwetsbaarder zijn voor de (tussentijdse) aanpassingen in het gemeentefonds.

Bestuurlijk gezien laat deze analyse zien dat ‘blindstaren’ op het Periodiek Onderhoudsrapport Gemeentefonds onvoldoende recht doet aan de complexe werkelijkheid in gemeenteland. Dat raakt niet alleen de technische benadering van baten en lasten, maar vooral ook de relatieve positie van de sterkste en de zwakste gemeenten. De bevindingen zijn ook een bevestiging van het pleidooi van de ROB om de verdeelmechanismen van het sociaal domein via specifieke uitkeringen in plaats van via het gemeentefonds te regelen. Dat kan verdringing van andere uitgaven door uitgaven in het blok ‘sociaal’ voorkomen.

Voor controllers biedt de benadering met blokken beleidsmiddelen een instrument om zich snel en door de tijd heen – onafhankelijk van de gemeentelijke programma’s – een oordeel te vormen over verschuivingen tussen de hoofdgroepen uitgaven. Dat kan inzichtelijk maken of en hoe de verhoudingen tussen de blokken lasten verschuiven.

Vanuit een meer strategische sturingsbenadering zijn drie punten ter overweging af te leiden. In de eerste plaats is het de vraag in hoeverre gemeenten een accres van het gemeentefonds op lange termijn nog willen meenemen in het sluitend maken van de gemeentebegroting. Dat thema is al langer relevant gelet op de regelmatige beleidswijzigingen van het Rijk, maar als onvoorspelbaarheid van rijksuitgaven tot tegenvallers achteraf gaat leiden, is wellicht extra voorzichtigheid in begrotingsramingen geboden. In de tweede plaats betekent relatief achterblijven in de bevolkingsontwikkeling dat het aandeel in de uitkering van het gemeentefonds wat kleiner wordt. Ook dat kan een reden zijn om de eigen berekeningen van de verwachte uitkering gemeentefonds nog eens kritisch tegen het licht te houden. Als laatste punt is de combinatie van achterblijvende bevolkingsontwikkeling en slechte scores op de indicatoren van het sociaal domein een mogelijke indicator dat op termijn nog meer tegenvallers ontstaan, zelfs bij min of meer gelijkblijvend niveau van uitgaven sociaal domein per eenheid. Achterblijven van de bevolkingsontwikkeling betekent vermoedelijk dat het relatieve aandeel jongere inwoners daalt en het relatieve aandeel oudere inwoners stijgt. Dat betekent op zijn minst een verschuiving in uitgaven sociaal domein maar mogelijk ook toenames in de kosten van de ouderenzorg. Instrumenten als scenarioplanning kunnen een rol spelen om de hierboven genoemde risico’s ook voor de gemeenteraad in kaart te brengen.

Literatuur

M.A. Allers, ‘Financiële verhoudingen lopen vast’, in: H. Kennepolh & E. de Kluis (red.), Lokale democratie in de stijgers, Leusden: ISVW 2016, p. 21-29.

W. Bonnema, M.H.M. Cuppen, A.J.M. Evers & W. Rikken, Gemeentefinanciën, Alphen a/d Rijn: Samsom H.D. Tjeenk Willink 1996.

CPB, Gevolgen van de afschaffing van de OZB voor gebruikers van woningen op de andere gemeentelijke heffingen, Den Haag: CPB 2018

J. de Kruijf, ‘Gemeentebegrotingen anders belicht. Suggesties voor sturing op en presentatie van de begroting’, in: Adlasz voor de slimme gemeente, Almere: International publishing & sales, p. 133-145

Primo, ‘Is er genoeg financiële kracht om transities het hoofd te bieden?’ https://primonederland.eu/is-er-genoeg-financiele-kracht-om-transities-te-financieren/ 2018

Raad voor het Openbaar Bestuur, Herijking Gemeentefonds, Den Haag: Raad voor het Openbaar Bestuur 2019.

Stellingname minister in de introductie: https://www.binnenlandsbestuur.nl/financien/nieuws/gemeenten-in-problemen-door-daling-accres.11268070.lynkx

Bijlagen

Gebruikte kengetallen

Steden in het onderzoek

Toelichting:

* Staat in top 10 van gemeenten met een bijdrage uit het noodfonds sociaal domein # G4

Voor Groningen waren wegens de herindeling gedurende het onderzoek geen gegevens beschikbaar. Helmond en Sittard-Geleen zijn geselecteerd o.b.v. sociaaleconomische historie en hebben in 2017 elk ca. 90.000 inwoners. Almelo en Hengelo zijn meegenomen vanwege hun positie in de lijst met gemeenten met een bijdrage uit het noodfonds sociaal domein.

Taakvelden naar blokken beleidsmiddelen

Taakveld 0.11 (Resultaat van de rekening) blijft buiten beschouwing omdat het een technische saldopost is. Waar verfijning naar overhead en inkomsten uit Algemene uitkering en OZB gewenst is, is het presentatietechnische uitgangspunt dat baten bij taakveld 0.4 overhead onder het blok ‘bestuur’ blijven en lasten toegerekend aan OZB en Algemene uitkering eveneens onder het blok ‘bestuur’ blijven.

Taakveld 5.7 (Openbaar groen) is relatief moeilijk te plaatsen: het is te beschouwen als deel van beheer openbare ruimte en dan eerder harde sector gerelateerd. Alternatief is de benadering dat het om het recreatieve deel van de buitenruimte gaat. Niet voor niets zit het onderdeel in taakveld 5 en dan past het beter in de categorie ‘overig’.

Iets soortgelijks is relevant voor taakveld 3.2 (Fysieke bedrijfsinfrastructuur). Onder het oude IV3-regime stond alle grondexploitatie in functie 830 en was in functie 3 vooral sprake van doorwerking van operationele economische activiteiten. De afbakening van taakveld 3.2 gaat veeleer in de richting van ontwikkeling en herstructurering van aan bedrijvigheid gerelateerde locaties en objecten. Daarmee krijgt het taakveld een met grondexploitatie voor woningen vergelijkbaar karakter en is de keuze gemaakt om baten en lasten van taakveld 3.2 onder grondexploitatie te laten vallen. [voorbeeld fig 1 en 2]

1 Dit artikel is gebaseerd op een presentatie voor VVD bestuurders op 9 september 2019 in het Rijksmuseum Twente georganiseerd door J.G.A. Nijhuis raadslid voor de VVD in Enschede en eerdere door hem geïnitieerde vragen in de Enschedese Rekeningencommissie die door de gemeenteraad zijn overgenomen.

2 Bij bevolkingsgroei is rekening gehouden met eventuele herindelingen vanaf 1995 door in de gegevens van 1995 alle gemeenten mee te tellen die anno 2017 tot de huidige heringedeelde gemeente behoren. Bijvoorbeeld: Deventer = Deventer + Diepenveen + Bathmen.