Provincies als investeerders

1 april 2020 om 16:17 0 reacties

30-1-2020

Aandachtspunten voor de aanwending van provinciale vermogens

Limburg en Noord-Brabant hebben omvangrijke vermogens. Deze zijn met name een erfenis van de verkoop van hun energie-aandelen in 2009. De afgelopen jaren hebben deze provincies zich steeds meer ontwikkeld tot actieve investeerders met deze vermogens. Deze ontwikkeling rechtvaardigt een kritische blik en aandacht voor het publieke belang, de rendementen en risico’s.

Actievere inzet van vermogens

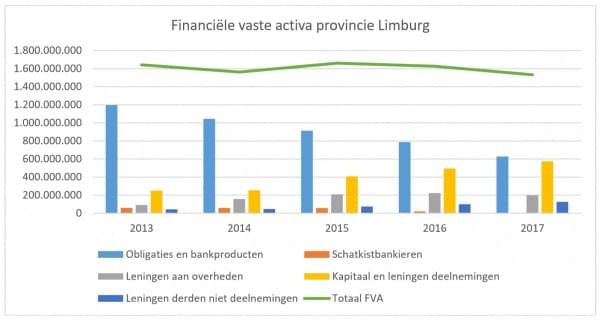

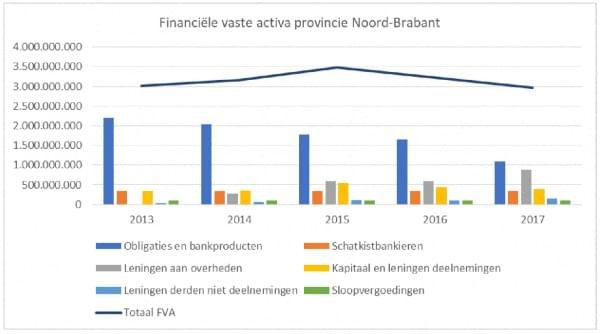

De vermogens die Limburg en Noord-Brabant tot hun beschikking hebben gekregen door de verkoop van energie-aandelen in 2009, houden ze voor het grootste deel aan in financiële vaste activa (FVA). In de door de Zuidelijke Rekenkamer onderzochte jaren (2013 tot en met 2017) schommelt de omvang van de FVA rond de € 1,5 miljard voor Limburg en € 3 miljard voor Noord-Brabant. De FVA vormen het grootste deel van de totale balans van de provincies.

Interessant zijn de verschuivingen die zich de afgelopen jaren binnen de FVA van beide provincies hebben voorgedaan. Deze laten zien dat zij zich als steeds actievere investeerders opstellen. Onderstaande grafieken laten de ontwikkelingen zien voor de periode 2013-2017, op basis van cijfers uit de goedgekeurde en vastgestelde jaarverslagen en -rekening.

Figuur 1 Ontwikkeling FVA in Limburg (in €)

Figuur 2 Ontwikkeling FVA in Noord-Brabant (in €)

Voor beide provincies is in de grafieken zichtbaar dat het aandeel ‘obligaties en bankproducten’ sterk is gedaald. Voor zowel Limburg als Noord-Brabant is dit deel van de FVA grofweg gehalveerd. In Limburg is daarnaast het schatkistbankieren (middelen aangehouden bij het Rijk) sterk teruggebracht, bij Noord-Brabant is dit deel op peil gebleven. De terugloop in obligaties en bankproducten wordt voor beide provincies voor het grootste deel gecompenseerd door een sterke groei van de leningen en deelnemingen. Deze verschuiving hangt direct en indirect samen met een aantal maatregelen die de rijksoverheid in 2011 en 2013 heeft doorgevoerd:

- In 2011 heeft de rijksoverheid een negatieve maatstaf in het provinciefonds geïntroduceerd, uitgaande van een fictief rendement. Concreet gaat het om een verondersteld rendement van 3% op 35% van geraamde inkomsten uit het vermogen (stand 2016). De negatieve vermogensmaatstaf bevordert het zoeken van provincies naar producten met een hoger rendement (met bijbehorend hoger risico).

- In 2013 heeft de overheid het ‘schatkistbankieren’ ingevoerd, via een wijziging van de Wet financiering decentrale overheden. Daarin is bepaald dat liquide middelen bij ’s Rijks schatkist moeten worden aangehouden tegen vastgelegde voorwaarden. Deze voorwaarden (geen rente) hebben een stimulans gegeven aan het zoeken naar alternatieven voor de aanwending van liquide middelen. De effecten van dergelijke vermogens zonder rendement zijn in de begroting aanzienlijk.

- Sinds 2013 geldt dat ook obligaties die vrijvallen, niet meer door de provincie mogen worden herbelegd op de obligatiemarkt, maar moeten worden gestald bij het Rijk.

De bovenstaande feitelijke ontwikkelingen laten zien dat dit in Limburg en Noord-Brabant heeft geleid tot een sterke terugloop in het beleggen in obligaties. Het enige alternatief voor ’s Rijks schatkist voor het uitzetten van overtollige liquide middelen (behoudens financiering voor de publieke taak) is het uitzetten van middelen bij openbare lichamen waar geen toezichtrelatie mee is.

Met het actiever inzetten op leningen en deelnemingen kunnen Limburg en Noord-Brabant hun financieel rendement op peil houden en investeren in maatschappelijke sectoren en doelen die zij van belang vinden. Daar hoort, zoals hiervoor gemeld, ook bij het uitzetten van leningen bij andere openbare lichamen, al mogen dat niet lichamen zijn die onder een toezichtsrelatie vallen. Concreet heeft dit in Limburg en Noord-Brabant geleid tot een sterke groei van de uitgezette middelen bij decentrale overheden buiten de eigen provincie. In termen van financieel rendement is deze keuze begrijpelijk en lijkt in termen van rendement ook voordelig te zijn. Zo is het saldo van dividend en rente als percentage van de financiële vaste activa in Limburg slechts gezakt van 5,2% in 2013 naar 4,7% in 2017. De investeringsstrategie heeft een hoger rendement gegenereerd dan het geval zou zijn bij schatkistbankieren (0%) en komt uit boven het fictief rendement in de vermogensmaatstaf van het provinciefonds (3%). Uit het oogpunt van publiek belang is de ontwikkeling van uitzetting van middelen bij decentrale overheden buiten de eigen provincie bijzonder te noemen: de wettelijke uitzondering zorgt ervoor dat de provincies zich op het terrein van de (publieke) banken hebben begeven. Vooral in Brabant heeft dit een hoge vlucht genomen.

Voor het overige is te zien dat zich in Limburg een sterke stijging heeft voorgedaan in zowel het aangaan/uitbreiden van deelnemingen (‘kapitaal deelnemingen’) als het verstrekken van leningen aan deelnemingen en niet-deelnemingen. Dit past bij de offensievere investeringsstrategie die Limburg expliciet als beleid heeft gekozen. Doordat de herbelegging in obligaties aan banden is gelegd en het schatkistbankieren geen rendement oplevert, heeft Limburg haar koers verlegd.

In Brabant zijn de ontwikkelingen gematigder, maar ook daar is een substantiële groei te zien in zowel de leningen aan deelnemingen als de leningen aan niet-deelnemingen.

Achter de brede categorieën deelnemingen en leningen schuilen investeringen in heel concrete en herkenbare activiteiten binnen de eigen provincie. Voorbeelden zijn:

- voor Limburg: het verstrekken van startersleningen (€ 39,3 miljoen) en duurzaamheidsleningen (€ 53,6 miljoen) aan burgers en bedrijven en deelnemingen in Chemelot Campus (€ 46,2 miljoen) en Industriebank LIOF (€ 42,9 miljoen);

- voor Noord-Brabant: leningen aan de Efteling (€ 12 miljoen) en de Beekse Bergen (€ 41,5 miljoen) en deelnemingen in de Tuinbouw Ontwikkelings Maatschappij (€ 16 miljoen) en Ruimte voor Ruimte (herstructurering agrarische sector (veehouderij)).

Kaderstelling en verantwoording verschuiven

Het bezitten van substantiële vermogens en de steeds actievere aanwending daarvan betekent niet alleen een verschuiving van financiële grootheden, het heeft ook gevolgen voor de kaderstelling en verantwoording en de informatievoorziening.

Als eerste vraagt de toename in deelnemingen en leningen om duidelijke, toegespitste en actuele kaders. Het uitzetten van middelen bij andere (externe) partijen is iets wezenlijk anders dan het aanwenden van middelen voor (volledig) eigen programma’s, projecten en mensen. Zo verlopen de leningen en de deelnemingen via de balans en zijn deze in principe niet in de begroting zichtbaar. Het algemeen bestuur moet hier in de kaderstelling duidelijke regels voor geven. En wanneer de provincie middelen uitzet via deelnemingen en leningen gelden specifieke bepalingen van de Provinciewet (art. 158 lid 2; art. 190), de Wet financiering decentrale overheden (Wet Fido), de Wet markt en overheid en de Algemene wet bestuursrecht. Het is belangrijk dat de provincie zich van deze bepalingen bewust is en deze vertaalt naar een eigen investeringskader en de eigen verordeningen (zoals de Financiële Verordening en de Verordening Treasury). Zo heeft de provincie Limburg begin 2017 een nieuw investeringskader vastgesteld en heeft de provincie Noord-Brabant in 2014 een afwegingskader opgesteld dat wordt gehanteerd bij het aangaan van deelnemingen.

Belangrijkste verschuivingen die in deze kaders te zien zijn:

- Limburg: het nieuwe investeringskader is een integratie van voorheen losse beleidskaders voor verbonden partijen, investeringen en reserves en voorzieningen. In het nieuwe geïntegreerde kader is er aandacht voor de randvoorwaarden en principes van een actiever investeringsbeleid. Daarbij is rekening gehouden met de relevante en actuele wettelijke kaders.

- Noord-Brabant: in de nota Samenwerkingsrelaties en verbonden partijen wordt inzichtelijk gemaakt welke bevoegdheden provinciale staten en gedeputeerde staten hebben ten aanzien van deelnemingen en is een stappenplan opgenomen waarin staat welke afwegingen de provincie moet maken alvorens te besluiten tot een bepaalde vorm van deelneming en hoe de sturing en verantwoording plaatsvinden. Ook in dit afwegingskader zijn de relevante en actuele wettelijke kaders verwerkt.

Als tweede geldt dat de bepalingen in de hierboven genoemde wetten condities stellen aan de inzet van financiële instrumenten door provincies. In de kern raken deze aan de rol die de overheid heeft in de samenleving, waarbij in het algemeen de wetgever terughoudendheid benadrukt in het optreden van de overheid als financier en investeerder. Het moet altijd duidelijk zijn welk publiek belang de overheid daarbij nastreeft. Voor het verstrekken van leningen en het aangaan van deelnemingen met als primair doel het behalen van financieel rendement bestaan er immers banken en andere financiële instellingen. Door als overheid op te treden als financier en investeerder ontstaat ook het risico op verstoring van marktwerking: de overheid gaat iets doen wat de genoemde financiële instellingen als bedrijfsactiviteit hebben. Zowel op Europees als op nationaal niveau wordt bij financieringen en investeringen door overheden dan ook kritisch gekeken naar het risico op staatssteun. De daarvoor geldende kaders moeten expliciet worden meegenomen in zowel het opstellen van de provinciale kaders als de inzet van financiële instrumenten.

Ten slotte wordt met de groei in de omvang van deelnemingen en leningen door de provincies duidelijke en toegankelijke informatie daarover ook belangrijker. De consequentie is dat meer aandacht moet worden gegeven aan deze informatie en dat moet worden gezorgd voor voldoende expertise om deze informatie te kunnen interpreteren. In principe worden in het Besluit begroting en verantwoording (BBV) eisen gesteld aan de informatieverstrekking over deelnemingen en leningen. Deze gaan niet over informatie in de programma’s van de programmabegroting, maar over die in de zogenoemde paragrafen van de begroting. Het BBV stelt paragrafen verplicht over verbonden partijen (relevant bij deelnemingen), treasury (over het inzetten van beschikbare middelen) en weerstandsvermogen (relevant voor de risico’s die gepaard gaan met deelnemingen en leningen). Het goed formuleren van en aandacht geven aan deze paragrafen wordt belangrijker door de actievere inzet van vermogens van provincies. Ook de balans en bepalingen daarover worden belangrijker. Dit vereist wel dat deze informatie duidelijk en toegankelijk is voor zowel volksvertegenwoordigers als andere geïnteresseerde partijen.

Aandachtspunten voor statenleden

Statenleden van de provincies hebben de verantwoordelijkheid en bevoegdheid om kaders te stellen voor deelnemingen en leningen en daarbij een controlerende rol te vervullen. Dat geldt voor het totaal van de uitzettingen en voor de besluiten die met regelmaat aan hen worden voorgelegd over individuele deelnemingen en leningen (de staten hebben dan de mogelijkheid ‘wensen en bedenkingen’ te uiten). Het gaat om veel provinciaal geld – zeker in Limburg en Noord-Brabant – dat goed moet worden besteed.

Dat vraagt een andere expertise en blik dan het sturen op de reguliere beleids- en begrotingsprogramma’s. In aansluiting op de handreiking die de Zuidelijke Rekenkamer heeft opgesteld voor de provincies Limburg en Noord-Brabant, geven wij in deze slotparagraaf de belangrijkste aandachtspunten voor statenleden. Voor zowel het geheel van deelnemingen en leningen als individuele uitzettingen is het van belang de volgende vragen te stellen:

Figuur 3 Aandachtspunten voor kaderstelling en controle

In deze vragen zijn de belangrijkste aandachtspunten van de relevante wet- en regelgeving vervat. Ze dragen bij aan een explicitering van de publieke waarden en de publieke rol die de provincie nastreeft.

Naast informatie op maat die statenleden kunnen vragen over individuele deelnemingen en leningen, kunnen zij hun controlerende rol vervullen door in de reguliere planning & control- documenten goed te letten op die onderdelen die daar betrekking op hebben. Zoals hiervoor aangegeven, is het dan belangrijk om verder te kijken dan de programma’s en om informatie in de (verplichte) paragrafen en balans goed te beoordelen. Om hun rol als statenlid goed te kunnen vervullen is het dan nodig dat:

- e kaders en doelstellingen van deelnemingen en leningen duidelijk zijn geformuleerd (in voorjaarsnota/perspectiefnota en begroting);

- voornemens en besluiten tot wijzigingen in de samenstelling van de portefeuille goed worden weergegeven (voorjaarsnota/perspectiefnota en begroting);

- een goed beeld bestaat van het totaal aan deelnemingen en leningen, die, zoals eerder gezegd, niet in een programma bij elkaar staan (alle documenten);

- wordt ingegaan op de risico’s (zowel financieel als juridisch) en rendementen, zowel de behaalde resultaten (jaarstukken) als verwachting voor de toekomst (voorjaarsnota/perspectiefnota en begroting) en het risicomanagement (begroting).

Tot slot

De vermogens van provincies en aanwending daarvan blijft in de politieke belangstelling staan, zowel op provinciaal als op landelijk niveau. Daarbij is het gebruik van en de aandacht voor ‘revolverende fondsen’ in opkomst. In veel gevallen worden via deze fondsen weer deelnemingen en leningen aangegaan in derde partijen. Uit onderzoek van de provinciale rekenkamers in de afgelopen jaren naar zowel fondsen als deelnemingen en leningen blijkt dat de informatievoorziening aan provinciale staten op basale punten nog vaak te wensen overlaat. Het gaat dan om het bieden van een integraal overzicht op reguliere momenten en het verantwoorden van de behaalde resultaten en de realisatie van doelen. Gelet op deze conclusies en de ontwikkelingen die zijn geschetst in dit artikel, blijft het goed in beeld brengen van de feitelijke ontwikkelingen en kritisch reflecteren op bedoelde en onbedoelde, gewenste en ongewenste gevolgen nodig.

Bronnen

- IPO, ‘Redelijk verdeeld; Rapport van de Commissie Aanpak Verdeelvraagstukken Provinciefonds’, Den Haag 2019.

- Zuidelijke Rekenkamer, ‘Financiële Bindingen’, achtergronddocument Limburg en achtergronddocument Noord-Brabant, te raadplegen via www.zuidelijkerekenkamer.nl, 2019.

- Zuidelijke Rekenkamer, ‘Handreiking financiële bindingen’, versie Limburg en versie Noord-Brabant, te raadplegen via www.zuidelijkerekenkamer.nl, 2019.

Ard Schilder is directeur-secretaris van de Zuidelijke Rekenkamer. Het artikel is geschreven op persoonlijke titel.

Peter Beumer is onderzoeker van Enthousiast Publiek. Hij was betrokken bij het in dit artikel genoemde onderzoek.