Controle-obesitas bij de totstandkoming van de jaarrekening?

15 juni 2020 om 15:26 0 reacties

28-05-2020 Controle-obesitas bij de totstandkoming van de jaarrekening? Ontwikkeling jaarrekeningcontrolekosten ziekenhuissector 2008-2017

Door Dauphine Noordanus MBA QC

Introductie

De intensiteit van de jaarrekeningcontrole in de ziekenhuissector is ieder jaar toegenomen. Dit was de aanleiding om een onderzoek te doen naar de ontwikkeling van de kosten van de controlewerkzaamheden van de externe accountant bij de controle van de jaarrekening (jaarrekeningcontrolekosten). De stijging van de gemiddelde jaarrekeningcontrolekosten per ziekenhuis is 114% in 10 jaar (2008-2017).

Probleemstelling en relevantie

Behalve de vraag in welke mate de jaarrekeningcontrolekosten in 10 jaar tijd zijn toegenomen, is vooral de vraag waarom zijn deze jaarrekeningcontrolekosten toegenomen? Wetenschappelijk zijn er onderzoeken naar determinanten die de jaarrekeningcontrolekosten kunnen beïnvloeden, maar er is geen enkel onderzoek dat specifiek de ziekenhuissector heeft onderzocht in Nederland.

Daarnaast is er een maatschappelijke relevantie in het feit dat er een drang is om alles te willen controleren (Bik, 2010). Door gestegen welzijn en toegenomen individualisering is de maatschappelijke tolerantie voor risico’s en fouten geminimaliseerd. De boekhoudschandalen wereldwijd (w.o. Ahold, Enron, Lehman Brothers) met daaropvolgend de financiële crises heeft de zero tolerance en politieke druk hierop sterk verhoogd. De basis is wantrouwen in plaats van wederzijds vertrouwen. Iedere fout wordt met nog meer regels, procedures en controles beantwoord. De kosten hiervoor groeien en groeien, wat kramp, verstikking en onverschilligheid veroorzaakt (Bik, 2010).

Onderzoeksopzet

De onderzoeksopzet is een kwantitatief onderzoek en een kwalitatief onderzoek. Het kwantitatieve onderzoek is gedaan op de jaarrekeninggegevens van alle Nederlandse ziekenhuizen over de periode 2008-2017 (822 jaarrekeningen). Een multipele regressie-analyse is toegepast om te onderzoeken welke determinanten de hoogte van de jaarrekeningcontrolekosten beïnvloeden.

Het kwalitatief onderzoek bestaat uit half-gestructureerde interviews die zijn afgenomen bij zes financieel verantwoordelijken uit de vier verschillende ziekenhuiscategorieën, vijf partners van de accountantskantoren BDO, Deloitte, EY, KPMG en PWC, twee hoogleraren van Nyenrode Business Universiteit en de Rijksuniversiteit Groningen en twee beleidsadviseurs van de AFM en de NBA. De resultaten zijn geanalyseerd met de matrixmethode van Groenland (2014) om te komen tot betekenisvolle patronen.

Achtergrondinformatie

Het aantal ziekenhuizen is van 87 in 2008 gedaald naar 72 in 2017 door overnames, fusies en faillissementen. In de ziekenhuissector zijn de Big Four (Deloitte, EY, KPMG en PwC) dominant aanwezig. En daarnaast heeft BDO een klein aandeel. De jaarrekeningcontrolekosten zijn gestegen van € 9,2 miljoen naar € 16,4 miljoen.

In tien jaar hebben er een aantal stelselwijzigingen plaatsgevonden in de ziekenhuissector, waarbij in 2012 de prestatiebekostiging zijn intrede heeft gedaan. In de accountantssector heeft het verscherpte toezicht van de AFM door de financiële crisis een grote impact en daarom zijn de accountantscontroles vanaf 2016 fors uitgebreid.

In de ziekenhuissector zijn vooral in 2015 een tiental fusies en overnames geweest. Verder hebben de ziekenhuizen het elektronisch patiëntendossier (EPD) ingevoerd, wat kostenverhogend werkt op de jaarrekeningcontrolekosten. De transitieperiode tijdens implementatie, dataconversie en de nieuwe processen vergen extra jaarrekeningcontrolewerkzaamheden van de accountants.

Literatuuronderzoek

Er is onderzoek gedaan naar de determinanten (Langendijk, 1995; Simunic, 1980) die van invloed zijn op de hoogte van de jaarrekeningcontrolekosten door de externe accountant. Het literatuuronderzoek is vooral gericht op ondernemingskenmerken die van invloed zijn op de hoogte van de jaarrekeningcontrolekosten (Langendijk, 1995). Het onderzoek van Simunic (1980), waarin ondernemingskenmerken zijn onderzocht, wordt veelal als basis gebruikt in vervolgonderzoeken.

De onderzoeken tonen aan dat grootte, complexiteit, controle risico’s en financiële conditie van ondernemingen effecten hebben op de jaarrekeningcontrolekosten.

Uit dit onderzoek komt de determinant wet- en regelgeving naar voren, die zowel invloed heeft op de hoogte van de jaarrekeningcontrolekosten vanuit de ondernemingen (de stelselwijzigingen van de afgelopen 10 jaar in de ziekenhuissector), als vanuit de accountantskantoren (intensiveren van het toezicht door de AFM). Daarna volgen de overige determinanten (Big Four, interne controle, ICT, jaarlijkse inflatie en categorie ziekenhuis), waarvan de literatuur aantoont dat ze invloed hebben op de hoogte van de jaarrekeningcontrolekosten.

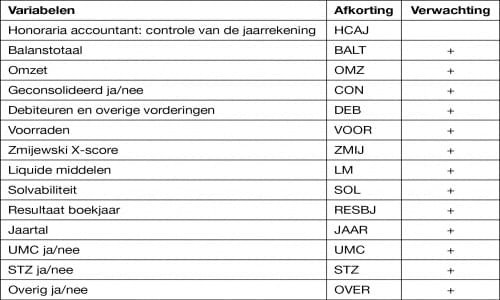

Het conceptueel model bevat onafhankelijke variabelen en controle variabelen die van invloed zijn op de hoogte van de jaarrekeningcontrolekosten. Hieruit is onderstaand model ontstaan:

Onderzoeksopzet

Kwantitatief

Het onderzoek type is een niet-causaal toetsend onderzoek. Het kwantitatief onderzoek gaat toetsen of de verbanden die in de literatuur gevonden zijn ook gelden voor de jaarrekeningcontrolekosten voor de ziekenhuizen. De empirische analyse wordt met behulp van multipele regressie geanalyseerd. Om te onderzoeken welke samenhang deze determinanten hebben, volgt onderstaande vergelijking:

![]()

Waarbij:

Kwalitatief

Daarnaast volgt een kwalitatief toetsend onderzoek. Daarmee wordt de vraag beantwoord waarom de jaarrekeningcontrolekosten toenemen in de loop van de tijd. Hier zullen ook de niet geoperationaliseerde variabelen uit het conceptueel model naar voren komen. De matrix methode (Groenland, 2014) wordt ingezet om te komen tot betekenisvolle patronen.

Het kwantitatieve onderzoek laat de beschrijvende en statistische patronen zien tussen de onafhankelijke en afhankelijke variabelen. Vervolgens interpreteert het kwalitatieve onderzoek de patronen in de uitkomsten. Welk mechanisme zit er achter de hoogte van de jaarrekeningcontrolekosten van de externe accountants. Door het literatuuronderzoek en het kwantitatieve onderzoek kan de matrix van Groenland (2014) zinvol toegepast worden.

Onderzoeksresultaten

Data-analyse

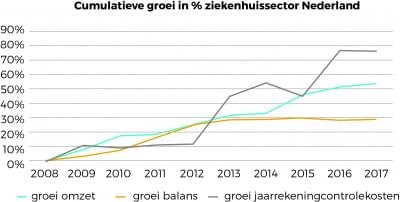

De grafiek hieronder laat zien dat de jaarrekeningcontrolekosten sterker groeien dan het balanstotaal en de omzet.

De jaarrekeningcontrolekosten zijn van € 9,3 miljoen in 2008 naar € 16,4 miljoen in 2017 toegenomen. Het boekjaar is gelijk aan het kalenderjaar in de ziekenhuissector. De honoraria accountant controle van de jaarrekening (jaarrekeningcontrolekosten) laten een groei zien van 76,9% van 2008 tot en met 2017 (groei omzet 54,5% en groei balans 29,2%).

De jaarrekeningcontrolekosten hebben een grillig verloop. In 2013 is een sterke stijging te zien, omdat de accountants niet tijdig een goedkeurende verklaring konden afgeven. Door de invoering van de prestatiebekosting in 2012 waren de onzekerheden in het systeem en de normonduidelijkheden binnen de ziekenhuissector te groot.

De jaarrekening 2013 liep een half jaar vertraging op. Het is opvallend dat in het jaar 2015 deze groei omgezet wordt in een kleine daling (-6,1%). In 2015 hebben er 10 juridische fusies, 1 bestuurlijke fusie en 3 overnames plaatsgevonden (NVZ, 2018), hetgeen kostenverhogend werkt voor de jaarrekeningcontrolekosten. Daar tegenover staat dat er 10 jaarrekeningen minder opgesteld hoefden te worden door de fusies.

In 2016 zien we een stijging in de groei van 21,9%, om vervolgens in 2017 te stabiliseren (-0,1%). De stijging in 2016 is mede door het verscherpte toezicht van de AFM, waardoor de controle-intensiteit is toegenomen door de accountants. In 2018 is de stijging 2%.

Kwantitatief onderzoek

In de tabel hieronder wordt de regressie-analyse weergegeven van de twee regressies, waarbij de ene regressie zonder de variabele omzet is en de andere regressie zonder de variabele balans. Bij de regressie met volledige data is de multicollineariteit hoog bij balanstotaal (20,945), omzet (29,113), Zmijewski X-score (38,044) en solvabiliteit (35,817). Hiermee wordt de betrouwbaarheid gereduceerd (Hair et al., 2014). Vervolgens zijn er twee regressies gedraaid, waarbij de ene exclusief omzet en de ander exclusief balanstotaal. De multicollineariteit halveert als alleen de omzet of het balanstotaal wordt meegenomen, maar is nog steeds boven de 10 (Hair et al., 2014).

Kwalitatief onderzoek

In het kwalitatieve onderzoek wordt de determinant grootte het meest genoemd. En dan met name de omzet, waarbij opgemerkt moet worden dat voornamelijk de complexiteit van het bepalen van de omzet grote invloed heeft. Daarnaast wordt de wet- en regelgeving heel vaak benoemd, zowel in de ziekenhuissector als in de accountantssector.

De vele stelselwijzigingen (w.o. declaraties op DBC’s, invoering prestatiebekostiging, invoering DOT en beheersmodel honorarium vrijgevestigde medisch specialisten), de verzwaarde regelgeving en het verscherpte toezicht van de AFM, waardoor accountantscontroles uitgebreider zijn geworden, zijn veel genoemde items. Er zijn wezenlijke veranderingen gaande in de accountantsorganisaties. De rol van de partner, de reviews, de dossieropbouw, het zijn allemaal veranderingen in de accountantssector. Dit zijn ontwikkelingen die de uren niet doen verminderen, eerder vermeerderen. De WNT is een wetgeving die apart vermeld dient te worden.

Door de foutenmarge van nul en de vele overgangsregelingen, is deze wet een uiterst tijdrovende verplichte bezigheid geworden voor zowel de ziekenhuissector als de accountantssector. Daarnaast is de internal control binnen ziekenhuizen ook een veelgenoemde determinant. De citaten van de geïnterviewden in het onderzoek geven een goede inkijk in de systematiek achter de determinanten. Het is niet alleen de hoogte van de determinant die een rol speelt in de hoogte van de jaarrekeningcontrolekosten.

Conclusies

De financiële conditie van een ziekenhuis en de categorie ziekenhuis STZ hebben niet conform verwachting een positieve relatie met de afhankelijke variabele kosten jaarrekeningcontrole externe accountants, maar een negatieve relatie. Binnen de financiële conditie zijn de determinanten solvabiliteit en het resultaat boekjaar niet significant in dit onderzoek. De liquide middelen zijn wel significant en hebben een negatieve relatie met de jaarrekeningcontrolekosten.

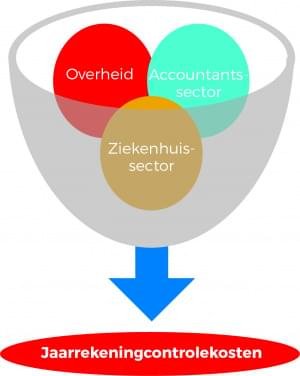

De jaarrekeningcontrolekosten worden niet verhoogd als er voldoende liquide middelen aanwezig zijn, maar juist als er te weinig liquide middelen zijn, waardoor de continuïteit van het ziekenhuis niet gegarandeerd kan worden. En het controle risico voor de accountant heeft geen relatie met de afhankelijke variabele. Alle overige onafhankelijke concepten met variabelen en de controle variabelen hebben de relatie met de afhankelijke variabele conform de verwachting vanuit de literatuur. Kort samengevat gaat het om oorzaken vanuit de overheid, oorzaken vanuit de accountantssector en oorzaken vanuit de ziekenhuissector.

Vanuit de overheid komt de wet- en regelgeving. Voor de ziekenhuissector is er in de afgelopen 10 jaar een lijst van stelselwijzingen geweest, die grote invloed hebben gehad op de (financiële) processen. Voor de accountantssector is naast de altijd aanwezige aanpassingen in de jaarrekeningwetgeving, vooral het verscherpte toezicht van de AFM van grote invloed.

Zowel de ziekenhuissector als de accountantssector zijn zwaar gereguleerde sectoren, waar veel compliance vraagstukken en specifieke wet- en regelgeving van toepassing zijn. Dat in combinatie met de flow van de maatschappij waarbij het tijdperk vertrouwen op de blauwe ogen voorbij lijkt te zijn, zorgt voor nog meer wet- en regelgeving.

De ziekenhuissector heeft alleen de Big Four en BDO ingezet voor de jaarrekeningcontroles. De Big Four en BDO zijn vanaf 2006 OOB-vergunning plichtig. De AFM heeft de handhaving van het toezicht verscherpt, waardoor dossieropbouw, reviews en steekproeven duidelijk toegenomen zijn vanaf 2016. Dit heeft geleid tot een extra stijging in de jaarrekeningcontrolekosten. Zowel de Big Four als BDO zeggen voor alle klanten dezelfde controlekwaliteit toe te passen.

Dus ondanks het feit dat een ziekenhuis geen OOB is, zijn de controlekosten wel gestegen, omdat de accountants veel meer uren nodig hebben voor de jaarrekeningcontroles. Hierdoor is de urencomponent toegenomen in de afgelopen jaren. Een andere oorzaak is dat de tarieven van de accountants onder druk staan door de overhead (automatisering audit tools) en de arbeidsmarktkrapte. Deze ontwikkelingen brengen meerkosten mee, die de tarieven doen stijgen.

De intensivering van de jaarrekeningcontroles door de accountants, vragen om een intensivering van de interne beheersing van de organisatie in ziekenhuizen. Dit vraagt om meer kwaliteit van de (financiële) processen, meer kwaliteit van de interne beheersing van deze processen en meer kwaliteit van de functionarissen die hiermee belast zijn, van RvT, RvB tot aan de werkvloer. In het kwalitatief onderzoek kwam naar voren dat er niet of nauwelijks door ziekenhuizen geïnvesteerd wordt in interne beheersing.

Bedrijfsprocessen zijn in de basis niet op orde en verhogen zo de jaarrekeningcontrolekosten. Het is niet alleen de juistheid van de informatie-aanlevering, maar vooral de tijdigheid en de volledigheid. Wanneer kwalitatief zwakkere administratieve processen gecompenseerd gaat worden met een hogere inzet van accountants (zover dat tegenwoordig nog kan), zijn het niet alleen de jaarrekeningcontrolekosten die stijgen, maar ook de werkdruk door inefficiënte processen, verlies van niet geregistreerde inkomsten en het creëren van fraude/diefstalmogelijkheden.

Intern urenverlies, extern urenverlies (accountants en inzet externen), frustraties bij personeel (ziekteverzuim en verloop) en moeizaam lopende jaarrekeningcontroletrajecten. Zo kan een ogenschijnlijk kleine kostenpost een bijzonder groot gevolg hebben, wat niet altijd direct zichtbaar is in de cijfers, daar de kosten overal versnipperd voorkomen.

De coronacrisis veroorzaakt financiële gevolgen voor de ziekenhuizen, omdat de bedrijfsvoering heel anders is dan gebruikelijk. De omzet kan tot 50% minder zijn in ziekenhuizen vanaf half maart. Er zijn toezeggingen van de zorgverzekeraars om de ziekenhuizen te ondersteunen. Het gaat hierbij om 1) het vergoeden van extra kosten vanwege corona, 2) het verschaffen van liquiditeit en 3) het optimaal inzetten van mensen en middelen en het dempen van vraag/omzetuitval. Dit zal met de nodige accountantscontroles en accountantsverklaringen gepaard gaan. De verwachting is dat deze ontwikkelingen de jaarrekeningcontrolekosten wederom flink zal doen stijgen.

Literatuur

Bik, O. (2010, 28 juni). Controle-obesitas: middel erger dan de kwaal. Geraadpleegd op 3 november 2018, van https://fd.nl/frontpage/Print/Bijlage/FD_Extra_Controlitis/704986/controle-obesitas-middel-erger-dan-de-kwaal

Groenland, E. (2014, 16 September). Employing the Matrix Method as a Tool for the Analysis of Qualitative Research Data in the Business Domain. Geraadpleegd op 30 mei 2019, van https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2495330

Hair, J. F., Black, W. C., Babin, B. J., & Anderson, R. E. (2014). Multivariate Data Analysis (7e ed.). Essex, England: Pearson Education Limited.

Langendijk, H. P. A. J. (1995, december). De markt voor de wettelijk verplichte accountantscontrole in Nederland. Geraadpleegd op 6 februari 2019, van https://www.google.nl/url?sa=t&rct=j&q=&esrc=s&source=web&cd=3&ved=2ahUKEwjM-GI_qfgAhXNmLQKHfyuCSYQFjACegQICBAC&url=http%3A%2F%2Farchief.mab-online.nl%2Fdownloaden%2F2144%2FDe-markt-voor-de-wettelijk-verplichte-accountants%25C2%25AD-controle-in-Nederland&usg=AOvVaw0tXWQQbaTHGiCkCNtkCoCg

Simunic, D. A. (1980). The Prices of Audit Services: Theory and Evidence. Geraadpleegd op 25 januari 2019, van http://lib.cufe.edu.cn/upload_files/other/4_20140522023253_2.pdf

Dauphine Noordanus MBA QC

Teamhoofd FA St. Antonius Ziekenhuis

Mijn eerste jaarrekening dateert van 1994. Toen was ik Financial Controller in het Radisson SAS Hotel in Amsterdam. Vanuit de hotelwereld ben ik via de cateringwereld in de ziekenhuiswereld terecht gekomen. Financiën is de rode draad in mijn werkzaamheden. Vanaf 2011 ben ik verantwoordelijk voor de totstandkoming en deponering van de jaarrekening voor een ziekenhuis, eerst Flevoziekenhuis, nu St. Antonius Ziekenhuis. In januari j.l. ben ik afgestudeerd voor de opleiding M-MBA Public & Private op de Nyenrode Business Universiteit in Breukelen. Deze thesis heeft een jaar in beslag genomen.