Over begroting en beleid

21 december 2020 om 14:55 0 reacties

Over begroting en beleid

Door Joost van Hofwegen en Maarten de Jong1

De papieren Rijksbegroting zoals die op Prinsjesdag aan de Kamer wordt overhandigd bevat maar een beperkte hoeveelheid informatie. Al twintig jaar probeert het Rijk een goede balans te vinden tussen begrotingscijfers en beleidsinformatie in haar begrotingsstukken. Er is intussen wel steeds meer informatie over uitgaven en beleidsresultaten beschikbaar maar deze is versnipperd over een groot aantal, veelal digitale, bronnen. Door afscheid nemen van bestaande werkwijzen en voort te bouwen op bestaande initiatieven kan een volgend kabinet met de digitale beleidsbegroting een aantal lang gekoesterde ambities verwezenlijken.

Over begroting en beleid

Door Joost van Hofwegen en Maarten de Jong1

De papieren Rijksbegroting zoals die op Prinsjesdag aan de Kamer wordt overhandigd bevat maar een beperkte hoeveelheid informatie. Al twintig jaar probeert het Rijk een goede balans te vinden tussen begrotingscijfers en beleidsinformatie in haar begrotingsstukken. Er is intussen wel steeds meer informatie over uitgaven en beleidsresultaten beschikbaar maar deze is versnipperd over een groot aantal, veelal digitale, bronnen. Door afscheid nemen van bestaande werkwijzen en voort te bouwen op bestaande initiatieven kan een volgend kabinet met de digitale beleidsbegroting een aantal lang gekoesterde ambities verwezenlijken.

Inleiding

De Nederlandse Rijksoverheid worstelt al twintig jaar met de vraag hoe uitgaven en resultaten in onderlinge samenhang moeten worden gepresenteerd. De digitale begroting vormt een wenkend perspectief in deze zoektocht om de twee werelden van beleid en begroting te verenigen. Kunnen de ambities van de beleidsbegroting eindelijk gerealiseerd in het digitale tijdperk? Andere landen gingen ons al voor.

Prinsjesdag 2020

Dit jaar geen rijtoer met de gouden koets. Geen publiek langs de route. De troonrede in de Grote Kerk in plaats van in de Ridderzaal. Maar wel een Miljoenennota en begrotingshoofdstukken in het bekende koffertje van de Minister van Financiën. Het kabinet heeft haar huiswerk gedaan. Nu is de Kamer aan zet om de begroting al dan niet gewijzigd goed te keuren, het parlementaire budgetrecht. Kortom, de strijd en de discussie over geld en beleidsprioriteiten kan beginnen! Pas na de vaststelling van de begrotingen mogen uitgaven worden verricht en mogen nieuwe verplichten worden aangegaan. Het budgetrecht is daarmee een machtig wapen in handen van het parlement.

De praktijk

De praktijk van het budgetrecht is anders. Begrotingen worden bijna ongewijzigd vastgesteld. Slechts een beperkt deel van de begrotingen wordt geamendeerd. Bij de algemene beschouwingen gaat het over de politieke actualiteit, over verschuivingen tussen begrotingen, over hier en daar wat meer en minder. Bijna nooit over de vraag of beleid werkt en heeft geleid tot beloofde resultaten. Gelukkig wel steeds meer over de vraag van onderbouwing van beleidsvoornemens (waarover later meer). Voor deze praktijk zijn enkele verklaringen. Allereerst worden de belangrijkste keuzen gemaakt tijdens de kabinetsonderhandelingen en neergelegd in het regeerakkoord. Het regeerakkoord bevat een financiële paragraaf met afgesproken uitgavenkaders, de verdeling van extra begrotingsmiddelen en ombuigingen. Deze afspraken worden vertaald in meerjarige begrotingsbedragen. Coalitiepartijen hebben de neiging om dit regeerakkoord voor vier jaren te volgen als kader. Los daarvan is veel beleid vastgelegd in wetten, overeenkomsten of andere afspraken. Deze juridische verplichtingen moeten gewoon worden nagekomen en dus houden begrotingen hier rekening mee. De praktijk is dat gemiddeld ruim 95% van alle uitgaven al verplicht zijn voor het begrotingsjaar van start gaat. Je kunt het ook anders zien. De beleidscyclus kent een eigen dynamiek en tempo, terwijl de begrotingscyclus vaste jaarlijkse patronen kent van voorbereiden, uitvoeren en verantwoorden. Beleid zonder geld kan doorgaans niet en een geld zonder beleid ook niet. Voor ons is in dit artikel de vraag of de beleidsbegroting de wereld van beleid en geld kan overbruggen?

In dit artikel beschrijven we de ontwikkelingen rond de beleidsbegroting en besteden aandacht aan enkele knelpunten. Tot slot doen we enkele suggesties voor een digitale begroting.

De beleidsbegroting

In 1999 stelde het kabinet de beleidsbegroting voor met de operatie ‘Van Beleidsbegroting tot Beleidsverantwoording’ (VBTB). Uitgangspunt was dat de begroting inzicht moest bieden in de koppeling tussen geld en beleid. Daarom werd per begrotingsartikel en per beleidsterrein een doelstelling geformuleerd en werden ook indicatoren bedacht om resultaten te meten. Liefst in de vorm van de bereikte maatschappelijke effecten (outcome) maar anders in de vorm van productie en resultaten (output). In deze beleidsbegrotingen was zeer beperkt informatie opgenomen over de inputfactoren zoals materieel en personeel. Al snel bleek dat de nieuwe beleidsbegrotingen niet voldeden. Doelstellingen worden abstract geformuleerd, bij de start werd beleid niet duidelijk onderbouwd of een probleemanalyse ontbrak. Ook waren doelstellingen, ingezette instrumenten en financiële middelen onvoldoende verbonden. Vaak bleek dat sturen op maatschappelijke effecten vrijwel niet mogelijk was vanachter de Haagse bureau’s. Veel beleid wordt uitgevoerd door gemeenten of door zelfstandige bestuursorganen. Ook wordt er vaak gestuurd met niet-financiële instrumenten (bijvoorbeeld regelgeving) die niet goed zichtbaar zijn in een begroting. En dan laten we het vraagstuk van de meetbaarheid van de bijdrage van beleid en geld aan het bereiken van maatschappelijke effecten nog buiten beschouwing.

Ondertussen is in de afgelopen jaren telkens gewerkt aan verbeteringen van de begrotingspresentatie. In 2011 werd de begrotingspresentatie ‘Verantwoord Begroten’ voorgesteld door de Minister van Financiën. Verantwoord Begroten (VB) kan worden gezien als een meer realistische uitwerking van VBTB. VB beoogt het verschil tussen ambitieuze begrotingsplannen (‘meer geld en beleid is nodig’) en een schamele verantwoording (‘er is nog niets bekend over de werking van beleid, de minister kan beleid maar beperkt beïnvloeden’) te beslechten. Door de ambitieuze opzet van VBTB waarin de minister werd geacht jaarlijkse outcome targets te beloven in de begroting, werd het de politiek wel erg makkelijk gemaakt om zich achteraf te verbergen achter, op zichzelf staande, redelijke argumenten. Er is dus een gat tussen de begroting en de verantwoording dat moeten worden gedicht. De term Verantwoord Begroten slaat dan ook op een begroting die aansluit bij de verantwoordelijkheden van een minister én op een verantwoorde onderbouwing in de begroting.

De VB-begroting moest daarom aansluiten bij de feitelijke verantwoordelijkheid van een minister, bij de gebruikte beleidsinstrumenten en bij de financiële instrumenten waarmee het geld wordt overgemaakt aan ketenpartijen (programma uitgaven) of door het ministerie aan de eigen organisatie wordt besteed (apparaatsuitgaven). Het werken met vaste definities van financiële instrumenten zoals subsidies en bijdragen aan derden was nieuw en maakte een einde aan de grote verschillen tussen departementen. Het was een noodzakelijke stap tot uniformering en een randvoorwaarde om te komen tot digitale en rijksbrede overzichten (zoals een subsidieoverzicht of overzicht van alle inhuurkosten van de ministeries). Over de digitale begroting komen we later nog te spreken.

Inzicht publiek geld

In het rapport Inzicht in publiek geld 2 (Rekenkamer 2019) wordt de geschiedenis van de beleidsbegroting van de afgelopen twintig jaar uitvoerig beschreven. Het rapport beschrijft die ontwikkeling niet alleen chronologisch maar ook vanuit het perspectief van de bekende begrotingsfuncties: de autorisatiefunctie (goedkeuren), allocatiefunctie (verdelen beschikbare middelen), controle- en verantwoordingsfunctie en de informatiefunctie. De presentatie van de begroting zoals de inrichting, het aantal artikelen en de opgenomen informatie bepalen de mate waarin deze begrotingsfuncties worden ondersteund. Daarom is de begrotingspresentatie van wezenlijk belang om het parlementaire budgetrecht uit te kunnen oefenen. In een – in onze ogen – beperkte opvatting van het budgetrecht gaat het om niets meer dan het vaststellen van de maximale hoogte van uitgaven en verplichtingen. Volgens ons gaat het bij het budgetrecht ook om de bestedingsrichting van het budget: wat is het doel waaraan het geld wordt besteed en wat voor resultaten of effecten worden verwacht? Dat zijn vragen over de onderbouwing van beleid en laten zien dat beleid en geld altijd met elkaar verbonden zijn. De begroting moet dan ook voldoende informatie bevatten over de bestedingsrichting van het geld. Anders weet het parlement ook niet waar het mee akkoord gaat en is er geen inzicht in de besteding van publiek geld.

Knelpunten in de beleidsbegroting

Bij de beleidsbegroting blijven – ook na de aanpassingen volgens Verantwoord Begroten – enkele knelpunten bestaan. Sommigen zijn typisch Nederlands, maar veel knelpunten spelen ook in andere landen. Knelpunten met de Nederlandse beleidsbegroting gaan vooral over het geringe aantal begrotingsartikelen, de matige verantwoording van kabinetsprioriteiten en gebrek aan informatie over doelmatigheid in de begroting.

Sinds VBTB in 2000 is het aantal begrotingsartikelen inmiddels gedaald tot circa 160 in de laatste jaren. Dat is heel weinig in verhouding tot andere landen. Dat houdt in dat het parlement goedkeuring geeft aan steeds grotere bedragen per begrotingsartikel. Grote beleidsartikelen met vage doelstellingen zorgen er voor dat de bestedingsrichting van het geld weinig concreet wordt. Daarnaast mogen ministers binnen een begrotingsartikel schuiven met geld waarvoor geen afzonderlijke goedkeuring nodig is.

Dan de kabinetsprioriteiten. De verwerking van extra geld vanuit het regeerakkoord is wel steeds beter te volgen. Maar waarom vinden we bijvoorbeeld in de Miljoenennota niet een overzicht van de kabinetsprioriteiten per begroting? En waarom kan de voortgang van die kabinetsprioriteiten niet aan de hand van enkele stabiele kengetallen door de jaren heen worden gevolgd? Het kabinet Balkenende stelde in 2007 na een dialoog met de maatschappij ene programma op met 74 doelstellingen en 6 pijlers. De doelstellingen waren niet alleen ambitieus, ze varieerden van buitenlands beleid (bijdrage aan oplossing conflict in het midden oosten) tot lokale problemen als beperking van fietsendiefstallen, waren meestal niet meetbaar en vaak ging ‘Den Haag’ ook niet of nauwelijks over het beleid of de uitvoering. Kortom: deze aanpak moest wel leiden tot teleurstellingen. Het lijkt er op dat de Rijksoverheid tien jaar later nog steeds niet over deze teleurstelling heen is en klaar is om geleerde lessen te gebruiken voor een meer kansrijke poging. In het rapport Inzicht in publiek geld 2 laten we enkele voorbeelden zien hoe andere landen wel helder inzicht bieden in de voortgang van beleidsprioriteiten.

Bij de invoering van VB is flink gesneden in de begrotingsinformatie zoals indicatoren, kengetallen en informatie over effecten van beleid. Alleen wanneer indicatoren iets zeggen over het beleid van de minister en het inzetten van budgetten worden ze opgenomen in de begroting. De afname van de effectindicatoren VB is niet, zoals destijds beoogd, gecompenseerd met informatie over de effecten van beleid uit de beleidsdoorlichtingen en in beleidsconclusies. Deze instrumenten waren juist bedoeld om inzicht te geven in de werking van beleid maar laten het in de praktijk afweten. Al sinds hun introductie zijn bijvoorbeeld de beleidsconclusies in de departementale jaarverslagen een zorgenkind. Kennelijk lukt het de meeste departementen nog steeds niet om op basis van (meetbare) beleidsinformatie een helder oordeel te geven over de vraag of het beleid het afgelopen jaar heeft bijdragen aan het bereiken van afgesproken doelstellingen. Dit bleek onlangs nogmaals uit recent onderzoek van de VU Zijlstra Center (Faber en Budding, 2019).

Ook de kwaliteit van de zogenaamde beleidsdoorlichtingen (de periodieke beleidsevaluatie van begrotingsartikelen) is ruim tien jaar na hun introductie in 2006 nog steeds niet op het gewenste niveau. Er is weliswaar een sluitende evaluatieplanning van beleidsartikelen maar deze planning wordt vaak niet volledig nageleefd. Belangrijker is dat beleidsdoorlichtingen nog steeds de inhoudelijke scherpte missen en doorgaans geen oordeel geven over de doeltreffendheid van beleid. Dit blijkt uit het meest recente onderzoek hiernaar dat op 4 februari 2019 naar de Tweede Kamer werd gestuurd: in slechts een kwart van de beleidsdoorlichtingen werd een oorzakelijk verband tussen uitgaven en effecten werd gevonden. Dit beperkte inzicht in doeltreffendheid en doelmatigheid bevestigt het beeld dat wij in 2012 schetsten in ons rapport ‘Effectiviteitsonderzoek bij de Rijksoverheid’ en dat van soortgelijke evaluaties door het Ministerie van Financiën zelf de afgelopen tien jaar.

Onderbouwing van beleid

In onze opvatting van het budgetrecht bevat de begroting zoals hiervoor betoogd ook de bestedingsrichting van het geld. Om later iets over doelmatigheid en doeltreffendheid van beleid te kunnen zeggen moet de minister van te voren expliciet aangeven waarom hij verwacht dat zijn beleid en de daarmee gemoeide uitgaven bij zullen dragen aan het bereiken van het gestelde doel. Vaak schort het aan zo’n onderbouwing aan de start van het beleidsproces en kunnen daardoor evaluaties later alleen maar uitmonden in teleurstelling. De urgentie om het beleid beter te onderbouwen is wel toegenomen sinds de inwerkingtreding van de Comptabiliteitswet 2016 (CW) per 1 januari 2018. Art. 3.1 CW bepaalt dat voorstellen, voornemens en toezeggingen van de minister een toelichting bevatten op:

- de doelstellingen, de doeltreffendheid en de doelmatigheid die de minister nastreeft;

- de beleidsinstrumenten die worden ingezet;

- de financiële gevolgen voor het Rijk en, waar mogelijk, de financiële gevolgen voor maatschappelijke sectoren.

Ook is In het regeerakkoord van het kabinet-Rutte III afgesproken om de doelmatigheid en de doeltreffendheid van beleid te vergroten. Onder de noemer ‘Operatie Inzicht in kwaliteit’ zijn inmiddels diverse initiatieven gestart om te komen tot een betere onderbouwing van beleid vooraf en een goede evaluatie achteraf. Hopelijk levert de oogst van deze operatie voldoende op voor een volgend kabinet om het inzicht in kwaliteit van beleid voor zowel het kabinet zelf als voor het parlement blijvend te vergroten.

Figuur 1 - Canada’s overheidsportal met data over onder meer uitgaven, personeel en resultaten waaronder 2.756 indicatoren over beleidsresultaten

Naar een digitale begroting

In reactie op het gemis aan zicht op maatschappelijke effecten in de begroting ontstonden er de afgelopen jaren diverse overheidswebsites die data over beleid op een visuele en interactieve manier presenteren. Veelbelovende initiatieven zijn bijvoorbeeld www.staatvenz.nl van het Ministerie van VWS en www.onderwijsincijfers.nl van het Ministerie van OCW.

Deze initiatieven staan echter los van de begrotingen; los van de onderbouwing van beleid en los van de verantwoording of beleid goed werkt en publiek geld goed besteed is. De digitaal beschikbare data over beleid bedraagt soms honderden indicatoren per beleidsterrein die al dan niet los staan van de uitgaven van een ministerie of begrotingsartikel. Al deze informatie kan moeilijk allemaal opgenomen in de begroting zelf. In de tijd van VBTB werd al veel geklaagd over te dikke en ontoegankelijke begrotingen. De overdaad aan beleidsinformatie leidde weliswaar tot een versterking van de informatiefunctie van de begroting maar ging nadrukkelijk ten koste van de klassieke begrotingsfuncties zoals autorisatie en financiële verantwoording.

Anderzijds hebben we hiervoor betoogd dat het budgetrecht aan kracht wint wanneer een begroting méér beleidsinformatie bevat: over de doelstellingen van beleid, de onderbouwing van beleid en geld met een duidelijke beleidstheorie, zinvolle indicatoren en inzichten uit evaluaties en beleidsdoorlichtingen. Of wanneer in de begroting méér verwezen wordt naar contextinformatie zoals studies van planbureaus als CPB en PBL en statistische informatie en de brede welvaartsmonitor van het CBS. In ons rapport schetsen we hoe in een digitale begroting meer beleidsinformatie kan worden opgenomen, met digitale links en een vaste digitale architectuur.

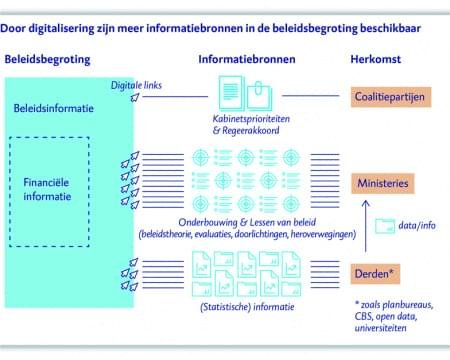

Figuur 2 toont die onderlinge samenhang tussen diverse informatiebronnen die relevant zijn voor beoordeling van beleid en geld. Zo’n samenhang kan alleen worden aangebracht als er één organisatie is die Rijksbreed de regie voert over die informatiearchitectuur. Andere landen2 laten zien dat er op die manier veel bereikt kan worden.

Door voort te bouwen op bestaande initiatieven zoals de Monitor Brede Welvaart van het CBS en de digitale begrotingssite van het Ministerie van Financiën (www.rijksfinancien.nl) kan een volgend kabinet de monitoring van en verantwoording over haar beleidsprioriteiten op een inzichtelijke manier stevig verankeren. Dit zou het budgetrecht van het parlement aanzienlijk kunnen versterken.

Figuur 2 - Beschikbare informatiebronnen voor informatie over beleid en geld

(Bron: Algemene Rekenkamer 2019)

Tot slot

De Rekenkamer vindt al enkele jaren dat de kwaliteit en de informatiewaarde van begrotingen beter kunnen worden, onder meer door gebruikersvriendelijke ontsluiting in de vorm van open data. De huidige digitale mogelijkheden en de toegenomen beschikbaarheid van (open) data bieden volop kansen. Een debat tussen kabinet en parlement over de digitale beleidsbegroting is noodzakelijk. Want er zal afscheid genomen moeten worden van bestaande werkwijzen. De huidige papieren begroting en de bestaande eisen aan de opmaak van Kamerstukken belemmeren een toekomst¬bestendige digitale beleidsbegroting.

Literatuur

Algemene Rekenkamer (2012), ‘Effectiviteitsonderzoek bij de Rijksoverheid’, Den Haag: AR.

Algemene Rekenkamer (2017), ‘Navolgbaarheid financiële meerjarencijfers bij kabinetswisseling’, Den Haag: AR.

Algemene Rekenkamer (2018), ‘Zicht op revolverende fondsen van het Rijk’, Den Haag: AR.

Algemene Rekenkamer (2019), ‘Inzicht in Publiek Geld (Deel 2) – Naar een toekomstbestendige beleidsbegroting’, Den Haag: AR.

Faber, B. en Budding, Tj. (2019). Weinig consistent, beperkt zelfkritisch: De uitwerking van de beleidsconclusie binnen de rijksverantwoording. Bestuurskunde 2019-4: 76-88SEO Economisch.

Onderzoek (2018), ‘Beleidsdoorlichtingen doorgelicht’, Onderzoek in opdracht van het Ministerie van Financiën, Amsterdam: eigen beheer.

1. De auteurs zijn beide werkzaam bij de Algemene Rekenkamer en hebben eerder bij het Ministerie van Financiën gewerkt aan o.a. de nieuwe Comptabiliteitswet en de operatie Verantwoord Begroten.

2. Tot de inspirerende voorbeelden in dit opzicht rekenen wij onder meer: