Subsidie, zeggenschap en control

11 januari 2021 om 12:56 0 reacties

Subsidie, zeggenschap en control

Door Johan de Kruijf1

Bij drie recente opdrachten voor gemeenten was er aanleiding om stil te staan bij het verschijnsel subsidieverstrekking en de rol van de gemeenteraad. De rol van de overheid in de samenleving verschuift naar meer actief stimuleren van de economie, binnen de EU-kaders voor staatssteun, onder invloed van auteurs als Kelton (2020) en Mazzucato (2017). Ook wanneer het gaat om het realiseren van de energietransitie komen vraagstukken rondom het kostenneutraal realiseren en mogelijk subsidiëren van deze verandering voor inwoners in beeld. Ten derde is het verschijnsel ‘revolverende fondsen’ in opkomst. Deels komt dit omdat op die manier subsidiegeldstromen meerdere keren inzetbaar zijn, deels ook omdat enkele provincies en gemeenten grote vermogens beschikbaar hebben. Dat alles is aanleiding om het verschijnsel subsidie vanuit de kenmerken van subsidies te analyseren en van daaruit vragen te stellen wat dat betekent voor de zeggenschap van een gemeenteraad bij het opstellen van subsidieregels en de rol van control bij het beheersbaar houden van subsidieprocessen.

Subsidie, zeggenschap en control

Door Johan de Kruijf1

Bij drie recente opdrachten voor gemeenten was er aanleiding om stil te staan bij het verschijnsel subsidieverstrekking en de rol van de gemeenteraad. De rol van de overheid in de samenleving verschuift naar meer actief stimuleren van de economie, binnen de EU-kaders voor staatssteun, onder invloed van auteurs als Kelton (2020) en Mazzucato (2017). Ook wanneer het gaat om het realiseren van de energietransitie komen vraagstukken rondom het kostenneutraal realiseren en mogelijk subsidiëren van deze verandering voor inwoners in beeld. Ten derde is het verschijnsel ‘revolverende fondsen’ in opkomst. Deels komt dit omdat op die manier subsidiegeldstromen meerdere keren inzetbaar zijn, deels ook omdat enkele provincies en gemeenten grote vermogens beschikbaar hebben. Dat alles is aanleiding om het verschijnsel subsidie vanuit de kenmerken van subsidies te analyseren en van daaruit vragen te stellen wat dat betekent voor de zeggenschap van een gemeenteraad bij het opstellen van subsidieregels en de rol van control bij het beheersbaar houden van subsidieprocessen.

Dit artikel begint met een korte inleiding op het subsidieproces en de uiteindelijke belanghebbende van een subsidie. Dat is de basis om een classificatie van subsidies te ontwikkelen met elk onderscheidende kenmerken. Daarna volgen implicaties voor sturing en control voor die verschillende typen subsidies. Het geheel sluit af met enkele conclusies.

1 Het subsidieproces en de eindgebruiker.

In een eerder artikel in TPC (de Kruijf, 2016) is ingegaan op drie verschillende vormen van vraag naar en eindgebruiker van dienstverlening door de overheid. Daarbij is onder andere onderscheid gemaakt tussen externe dienstverlening die zich richt op het individu als eindgebruiker of de maatschappij als geheel. Naar analogie is bij subsidies de vraag wie de achterliggende belanghebbende is bij de verstrekking van een subsidie en wat dit betekent voor zeggenschap en control.

Subsidie-aanvragen kunnen zowel van natuurlijke personen als van rechtspersonen komen en zijn in de kern individuele relaties. Het achterliggende doel van de subsidieverstrekking kan wel collectief zijn, bijvoorbeeld voor het in stand houden van een wijkcentrum. Daarnaast is het mogelijk dat een rechtspersoon niet meer dan een intermediair is die, bijvoorbeeld vanwege specialistische kennis, de subsidieregeling feitelijk uitvoert. Dat kan tot andere verantwoordingssystemen in de richting van de subsidieverstrekkende overheid leiden.

Vanuit uitvoeringsperspectief speelt een rol dat bij sterk regelgedreven subsidies vragen rondom efficiëntie en eventuele conjuncturele effecten in de taakuitvoering vanuit control perspectief relevant zijn. Zowel op politiek als op ambtelijk niveau is dan aandacht nodig voor het vraagstuk van sturing op vaste uitvoeringskosten omdat die niet proportioneel meebewegen met de aantallen subsidie-aanvragen. Bij subsidies die om welke reden dan ook een meer maatwerk gerichte benadering vragen zal het budget voor taakuitvoering eerder het karakter van beschikbare middelen (input) hebben dan afhangen van de aantallen toegekende subsidies.

Wanneer het gaat om zeggenschap over en control op de subsidiestromen zelf is er onderscheid te maken op basis van de financiële vormgeving van subsidies. In de kern komt dat neer op varianten van prijs maal hoeveelheid, lumpsum subsidies, resultaatgerichte subsidies, exploitatiebijdragen of financieringsconstructies. Bij subsidies aan rechtspersonen, met name aan die rechtspersonen die in een (quasi-) marktomgeving opereren is het thema van staatssteun op de achtergrond altijd aanwezig. Denk bijvoorbeeld aan investeringssubsidies. Bij subsidies aan natuurlijke personen is dat niet het geval, maar is vooral de toegang, open einde of niet, een belangrijk element bij opzet en sturing van de subsidieregeling. Het thema open einde kan ook van belang zijn bij subsidies aan rechtspersonen, bijvoorbeeld wanneer een ‘prijs maal hoeveelheid’ benadering is gekozen. Waar op politiek niveau doelstelling en budgettaire beheersbaarheid (open einde of niet) centrale thema’s zijn, is vanuit control perspectief op ambtelijk niveau de uitvoerbaarheid van de subsidieregeling eveneens een belangrijk thema.

Voor het vervolg van dit artikel ligt het accent op verschillende typen subsidies vanuit het perspectief van het achterliggende doel en de consequenties die dat heeft in de uitvoering. De kosten voor uitvoering van de subsidieregeling en de precieze financiële vormgeving van de subsidie blijven op de achtergrond.

2 Een classificatie van subsidies

Vanuit het oogpunt van rechtszekerheid voor subsidie-ontvangers heeft een subsidie gebaseerd op vaste eenduidige toekennigsregels (‘regelgedreven subsidie’) de voorkeur. Veel van deze regelingen bestaan op rijksniveau. Bekende voorbeelden hiervan zijn huur- en zorgtoeslag en op lokaal niveau de bijzondere bijstand. Nadeel van deze vorm is het open einde karakter van de regelingen: op iedere aanvraag die aan de eisen voldoet volgt toekenning, ongeacht of er nog budgettaire ruimte is. Het is mogelijk om maximale subsidiebudgetten vast te stellen en daar ook op toe te zien. Bij subsidies voor rechtspersonen is dat gebruikelijk, maar ook voor subsidies gericht op natuurlijke personen hoeft dat niet problematisch te zijn (voorbeeld: aankoopsubsidie elektrische auto of lokale woningverbeteringssubsidies). Tot de categorie regelgedreven subsidies horen ook ‘belastingsubsidies’ zoals hypotheekrenteaftrek of investeringsaftrek voor ondernemingen. Die belastingsubsidies blijven hier verder buiten beschouwing.

Een tweede groep subsidies betreft subsidies in een competitieve context (hierna ‘competitieve subsidies’). Het gaat hier in formele zin om subsidies, maar de materiële betekenis is een vorm van opdrachtverlening aan een partij om een maatschappelijke taak uit te voeren. Voorbeelden hiervan zijn de OV-aanbestedingen en daaruit voortvloeiende betalingen maar het komt ook voor bij de opdrachtverlening door gemeenten in het sociaal domein. De competitieve oplossing bestaat ook bij investeringssubidies en in de onderzoeks- en kunstenwereld.

De derde groep subsidies zijn ‘discretionaire subsidies’ die zich richten op het in stand houden van een instelling (bijvoorbeeld bibliotheek of theater). Discretionaire subsidies vragen om een politiek oordeel over de wenselijkheid om een instelling voort te laten bestaan. Discretionaire subsidies kunnen een continue karakter hebben zoals in het voorbeeld van een theater waar het voortbestaan van de organisatie politiek niet direct ter discussie staat. Veelal is er sprake van een langjarige subsidierelatie met rechtsbescherming (art. 4:51 Awb) voor het geval het gemeentebestuur voornemens is de subsidie aan te passen. Door de opkomst van revolverende fondsen en investeringsprogramma’s gericht op economische ontwikkeling, maar ook bij garantieverlening komt een incidentele variant van discretionaire subsidies in beeld. Immers, garantstellingen en investeringsbijdragen zijn in principe eenmalig. En als toekenning op basis van competitie niet mogelijk is, blijft een zo geobjectiveerd mogelijke besluitvorming met discretionaire, soms politieke, elementen over.

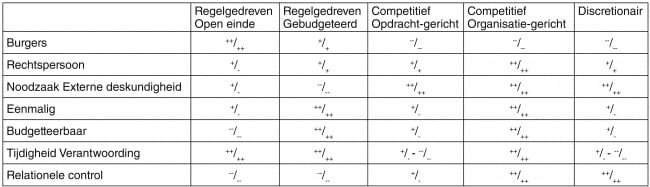

Tabel 1 geeft een overzicht van sterktes en zwaktes van de verschillende subsidietypen op een aantal beoordelingscriteria. Die criteria zijn op te splitsen in op zeggenschap gebaseerde criteria (doelgroep, noodzakelijke kennis) en control georiënteerde criteria als budgetteerbaarheid, verantwoording en toezichtvraagstukken.

Tabel 1: Subsidieskarakteristieken met sterke en zwakke punten

3 Subsidietypen vanuit zeggenschapsperspectief

Bij zeggenschap gaat het in de eerste plaats om de keuze van de doelgroep van de subsidie. Voor individuele burgers zijn competitieve en discretionaire subsidies niet of minder geschikt omdat er dan problemen zijn met afbakening van doelgroepen of het vinden van onderscheidende competitieve elementen in het subsidieproces. Dat neemt overigens niet weg dat bij dienstverlening aan burgers in het sociaal domein en bijbehorende subsidieverlening enige discretionaire ruimte zit in de beoordeling van de noodzakelijke dienstverlening. Toch is daar wetgeving en jurisprudentie zodanig leidend dat eerder van regelgedreven subidies sprake is. Voor rechtspersonen is dat anders. Regelgedreven subsidies zijn wel denkbaar, bijvoorbeeld voor verenigingen, maar doen voor andere rechtspersonen al snel de wenkbrauwen fronsen vanwege het risico op staatssteun. En als al regelgedreven subsidies in beeld komen, dan is vaak sprake van een afgebakend doel in plaats van een generieke voorziening zoals die voor burgers aan de orde kan zijn. Een ander verschil tussen regelgedreven subsidies aan burgers en rechtspersonen is dat in het laatste geval subsidies veelal eenmalig zijn, terwijl bij burgers sprake is van (semi-)permanente subsidies gerelateerd aan beperkingen in (financiële) zelfredzaamheid. Dat leidt er toe dat regelgedreven subsidies voor rechtspersonen eerder gebudgetteerd zijn dan dat ze een open einde karakter kennen. Voor regelgedreven subsidies aan individuele burgers is dat eerder omgekeerd.

In de tweede plaats zijn er competitief opdracht gerichte subsidies te onderscheiden. Dit zijn subsidies waar rechtspersonen concurreren om een bepaalde opdracht van een overheidsinstelling uit te voeren. Meestal gaat het dan om subsidies die vergelijkbaar met een inkoopproces zijn toegekend. Voor de volledigheid moet worden opgemerkt dat het ook mogelijk is om activiteiten als het leveren van concrete prestaties in een privaatrechtelijke context te organiseren. Tegenover de subsidie staat een door de ontvangende rechtspersoon te leveren prestatie namens de opdrachtgevende overheidsorganisatie. Bij dit type subsidies is de keuze voor het vaststellen van de prestatie-afspraken door de opdrachtgevende overheidsorganisatie van groot belang bij de (budgetteaire) beheersbaarheid van de subsidie. Daarmee komt ten minste de keuze voor het subsidiestelsel als een politiek besluitvormingsmoment in beeld. Een keuze voor een ‘prijs maal hoeveelheid’-model impliceert het risico van een open einde karakter en vergt relatief weinig inhoudelijke deskundigheid bij de opdrachtgever om de prestaties te beoordelen. Daar staat tegenover dat een ‘resultaatgericht’ subsidiemodel juist meer inhouddeskundigheid vraagt en vanuit budgettair perspectief meer neigt naar een lumpsum subsidieverstrekking. De complexiteit van zowel het proces van subsidietoekenning als van prestatieverantwoording bij competitieve opdracht gerichte subsidies leidt veelal tot subsidietoekenning voor een langere periode, zij het zonder garantie op continuïteit na afloop van de subsidieperiode. Dat betekent vanuit het perspectief van budgetrecht van de raad dat voorafgaand aan een traject van subsidietoekenning het wenselijk lijkt met de gemeenteraad kaders af te spreken over het stelsel van bekostiging, de gewenste looptijd en eventuele normen voor indexatie. Dit omdat na subsidietoekenning niet of nauwelijks meer is bij te sturen, ook niet bij een veranderende samenstelling van de gemeenteraad. Afspraken over indexatie voorkomen dat op langere termijn de dienstverlening door kostenstijgingen onder druk komt te staan (zie het artikel van Blank en Van Heezik elders in dit blad).

In de derde plaats zijn discretionaire en competitieve organisatiegerichte subsidies een cluster van subsidies waar een geldstroom naar een organisatie gaat met een achterliggend maatschappelijk doel, maar zonder concrete prestatielevering ten behoeve van de subsidieverstrekkende organisatie zelf. In die zin is dit cluster subsidies vergelijkbaar met regelgedreven subsidies waar ook geen prestatielevering aan de subsidieverstrekker een rol speelt. Het zijn daarmee in zekere zin subsidies ‘om niet’. In essentie gaat het bij dit type discretionaire subsidies om een besluit waarbij politieke keuzes een rol spelen (al dan niet openhouden van een organisatie).

Er bestaan evenwel discretionaire en competitieve organisatiegerichte subsidies waar politieke betrokkenheid minder gewenst is, bijvoorbeeld vanwege onafhankelijkheid (kunsten), schijn van belangenverstrengeling en/of gebrek aan inhoudelijke kennis (economische ontwikkeling). Voor kunstensubsidies is dat meestal opgelost door onafhankelijke derden de verschillende voorstellen op kwaliteit te laten beoordelen, iets dat zowel nationaal als soms op lokaal niveau gebeurt (voorbeeld: Amsterdams Fonds voor de Kunst).

De meest complexe vorm van subsidieverlening is te vinden bij projecten voor economische ontwikkeling. Hier kan sprake zijn van subsidieverlening op basis van competitie of op basis van volgorde van indiening met een beoordelingscomponent waarbij externe deskundigheid veelal onvermijdelijk is vanwege hetzij inhoud, hetzij kennis van ondernemingsfinanciering en het borgen van onafhankelijkheid ten opzichte van politieke gremia. Anders dan bij de meeste andere subsidies die hiervoor zijn genoemd is ook het karakter van de geldstroom een variabele: het kan gaan om een eenmalige bijdrage ‘om niet’ en dus ‘sunk cost’ na toekenning. In de andere variant is er sprake van een financieringscomponent met terugbetalingsverplichtingen zoals dat speelt bij revolverende fondsen (Rekenkamer Den Haag, 2020). In het geval van een financieringssubsidie is de bedrijfseconomische afweging voor toekenning nog niet het sluitstuk van de subsidie omdat kan blijken dat het project niet succesvol is en daardoor delen van de terugbetalingsverplichtingen niet haalbaar zijn. Bovendien liggen terugbetalingsverplichtingen, maar ook de toekenningsperiode, ruimschoots buiten het domein van een begrotingsjaar waardoor sturing en verantwoording beperkt zijn. Dit komt niet alleen door de uitkerings- en terugbetalingsperiodes zelf, maar ook door het gegeven dat wijzigen van selectiecriteria voor toekenning van de subsidie alleen maar kan voor het nog onbenutte deel van het subsidiebudget. Verder is de totale omvang van subsidies hier van belang: meestal hebben individuele gemeenten te weinig budgettaire ruimte om investeringsubsidies toe te kennen en is samenwerking in regionaal verband nodig. Dat maakt sturing en zeggenschap vanuit het perspectief van de individuele gemeenteraad nog complexer. Zo blijkt dat vanuit het perspectief van rechtsbescherming een mandaatconstructie voor betere borging zorgt dan een delegatieconstructie (Rekenkamer Den Haag, 2020, p. 26). In meer algemene zin is politieke zeggenschap bij revolverende fondsen gericht op het ter beschikking te stellen bedrag, bestedingsdoelen en onder- en bovengrenzen voor individuele toewijzingen.

4 Subsidietypen vanuit control perspectief

Vanuit begrotings- en verantwoordingsperspectief geldt voor regelgedreven subsidies dat een open einde regeling per definitie slecht scoort op het element begrotingsbeheersing en een gebudgetteerde regeling juist goed. Voor de verantwoording over de toekenning van middelen richting de gemeenteraad geldt in beide gevallen dat een toekenningsbesluit leidt tot lasten c.q. kasstromen in een begrotingsjaar en dat, voor zover er geen verantwoordingseisen achteraf zijn, rechtmatigheid en volledigheid van de verantwoording daarmee zijn geborgd. De oordeelsvorming over rechtmatigheid van de subsidie is vrij objectief vast te stellen, voor zover regelingen niet al te complex zijn. Daardoor is het niet noodzakelijk om relationele beheersingsinstrumenten in te zetten om de beoogde effecten van de subsidie te monitoren.

Voor competitief opdrachtgerichte subsidies veroorzaakt het meerjarig karakter daarvan bijzondere aandacht vanuit control perspectief. Er is, naast afspraken rondom toekenning, aandacht nodig voor de vraag of de onderliggende taakuitvoering het wenselijk maakt dat vanuit de gemeente relationele beheersingsinstrumenten zoals periodiek overleg noodzakelijk zijn en hoe daarover richting de gemeenteraad te rapporteren. Vanwege het meerjarig karakter van dit type subsidies lijkt het bovendien wenselijk om ten minste bij de jaarverantwoording en de volgende begroting opnieuw te verwijzen naar de uitgangspunten voor de subsidie als geheugensteun voor raadsleden bij besluitvorming. Idealiter volgt voorafgaand aan een nieuwe subsidieronde een evaluatie van de ervaringen uit de lopende subsidieperiode.

Control en verantwoording zijn bij discretionaire en competitieve organisatiegerichte subsidies meestal relatief eenvoudig: meestal is er sprake van lumpsum bijdragen op jaarbasis voor exploitatie, al dan niet in combinatie met garantstellingen voor financiering van activa. Ambtelijke relationele monitoring, mede gebaseerd op een risicoprofiel van de subsidie ontvangende organisatie, kan zorg dragen voor tijdige signalering van eventuele problemen bij de subsidie ontvangende organisatie. Dat geldt in de regel ook voor subsidies waar vormen van onafhankelijke oordeelsvorming bestaan. De monitoring richt zich dan vooral op de subsidieverstrekkende organisatie en in mindere mate op de achterliggende subsidie-ontvanger. Mocht er sprake zijn van meerjarige subsidietoezeggingen, dan is ook hier een periodieke geheugensteun over de afspraken richting gemeenteraad wenselijk.

Bij subsidies voor economische ontwikkeling vraagt control wellicht nog de meeste aandacht. Zoals gezegd liggen feitelijke toekenning van de subsidie aan de eindgebruiker en de eventuele terugbetaling daarvan buiten de reguliere begrotingscyclus en vaak ook buiten de raadscyclus. Bovendien is hier sprake van een doelbewust faalrisico: een project kan mislukken en dan zijn de gemeentelijke middelen verloren gegaan. Daarmee wijkt dit type subsidies af van alle andere subsidies voor organisaties omdat daar het doel van de subsidie juist is om de continuïteit van dienstverlening te borgen. Verder zijn er vragen rondom het beschikbaar stellen van middelen te vinden: als de subsidie niet binnen het jaar ‘overtekend’ is, dan gedraagt de subsidieregeling zich als ware het een investering in vaste activa waarbij het oorspronkelijk toegekende ‘krediet’ pas na verloop van enkele jaren daadwerkelijk is uitgeput. Dat leidt vervolgens tot extra aandachtspunten bij de verantwoording van de beschikbaar gestelde middelen (Zuidelijke Rekenkamer, 2017). Control draait hier om het zoeken naar een verbinding tussen een beleggingsbenadering voor de toegekende subsidies die op rendement is gericht en de jaarlijkse P&C-cyclus van een gemeente waarin beoogde maatschappelijke effecten centraal staan. Juist omdat dit stelsel van subsidies zo afwijkend is, is de noodzaak voor het ‘meenemen’ van de gemeenteraad hier wellicht nog groter dan bij andere meerjarige subsidietrajecten.

Een quick scan van subsidieoverzichten van gemeenten in hun jaarrekeningen 2018 (n=30, voornamelijk grotere gemeenten) laat zien dat als er al een subsidie-overzicht is opgenomen, dat dan voornamelijk een opsomming van subsidies is op programma-niveau, soms op het niveau van de individuele instelling naar analogie van het Rijk. Slechts één gemeente maakte in het overzicht een onderscheid naar incidentele en structurele subsidies. In begrotingen 2020 van grote gemeenten(eveneens n=30) zijn in veertien begrotingen gegevens over subsidies op organisatieniveau terug te vinden, waarvan in een geval zelfs meerjarencijfers beschikbaar zijn. Tegelijkertijd waren er in negen begrotingen geen overzichten over subsidies te vinden. Er lijkt daarmee ruimte te zijn om de verantwoording over subsidies naar een hoger plan te tillen zodat raadsleden meer zicht krijgen op de sturingsmogelijkheden die ze bij subsidieregelingen hebben.

5 Tot slot

In het voorgaande zijn verschillende varianten van subsidies besproken, regelgedreven subsidies, competitieve subsidies en discretionaire subsidies. Elk van deze subsidietypen heeft sterke en zwakke punten in termen van beheersbaarheid, sturing en doelgroepen. De veranderende rol van de overheid in de samenleving kan ook gevolgen hebben voor de financiële instrumenten die de overheid inzet richting de samenleving. Bij het ontwerp van nieuwe subsidieregelingen maar ook bij de verantwoording over subsidies is het van belang om op voorhand goed na te denken over stuurbaarheid en de implicaties die een bepaald subsidietypevorm heeft voor de besluitvorming en verantwoording door de (lokale) volksvertegenwoordiging. Belangrijke aandachtspunten daarbij zijn de vraag of de volksvertegenwoordiging de implicaties van open einde regelingen, indexatiebepalingen en doorlooptjden van subsidies overziet en begrijpt wat dat betekent voor hun sturingsinstrumentarium.

Literatuur

- Kruijf, J. de (2016). De vraag bepaalt het budget? TPC. tijdschrift voor public governance, audit & control, 14(3), 16-20.

- Kelton, S. (2020). The deficit myth: modern monetary theory and the birth of the people's economy. Public Affairs.

- Mazzucato, M. (2017). De ondernemende staat. Waarom de markt niet zonder de overheid kan. Nieuw Amsterdam.

- Rekenkamer Den Haag. (2020). Handreiking revolverende fondsen. https://denhaag.raadsinformatie.nl/document/9156902/2/RIS306216_Handreiking_revolverende_fondsen_-_Rekenkamer_Den_Haag

- Zuidelijke Rekenkamer. (2017). Informatievoorziening investeringsfondsen Provincie Noord Brabant. Deel 1 Bestuurlijk rapport.

1 Dr. J.A.M. de Kruijf, universitair docent bestuurskunde aan de Radboud Universiteit Nijmegen.