Inzicht in de consequenties van investeren

15 februari 2021 om 08:18 0 reacties

15-02-2021

Inzicht in de consequenties van investeren

Financieel beleid ontwikkelen op het gebied van activeren, waarderen en afschrijven

Door Wieke Tonies MSc RC1

De verslaglegging van gemeentelijke investeringen moet leiden tot een volledige balans én een waarheidsgetrouwe toerekening van lasten aan het gebruik. Alleen dan kan de gemeenteraad de financiële positie betrekken bij investeringsbeslissingen. Dit heeft de raad nodig om te kunnen sturen op duurzaam begrotingsevenwicht. Gemeentelijk beleid op het gebied van activeren, waarderen en afschrijven van kapitaalgoederen speelt hierin een belangrijke rol. Dit artikel biedt handvatten dit beleid weloverwogen te ontwikkelen.

De raad ziet erop toe dat de begroting structureel en reëel in evenwicht is. Hiervan kan hij afwijken indien aannemelijk is dat het structureel en reëel evenwicht in de begroting in de eerstvolgende jaren tot stand zal worden gebracht.

15-02-2021

Inzicht in de consequenties van investeren

Financieel beleid ontwikkelen op het gebied van activeren, waarderen en afschrijven

Door Wieke Tonies MSc RC1

De verslaglegging van gemeentelijke investeringen moet leiden tot een volledige balans én een waarheidsgetrouwe toerekening van lasten aan het gebruik. Alleen dan kan de gemeenteraad de financiële positie betrekken bij investeringsbeslissingen. Dit heeft de raad nodig om te kunnen sturen op duurzaam begrotingsevenwicht. Gemeentelijk beleid op het gebied van activeren, waarderen en afschrijven van kapitaalgoederen speelt hierin een belangrijke rol. Dit artikel biedt handvatten dit beleid weloverwogen te ontwikkelen.

De raad ziet erop toe dat de begroting structureel en reëel in evenwicht is. Hiervan kan hij afwijken indien aannemelijk is dat het structureel en reëel evenwicht in de begroting in de eerstvolgende jaren tot stand zal worden gebracht.

(Art. 189 lid 2 Gemw)

Dit citaat uit de Gemeentewet (Gemw) legt de verantwoordelijkheid voor structureel en reëel begrotingsevenwicht expliciet bij de gemeenteraad. Van structureel begrotingsevenwicht is sprake als de structurele lasten zijn gedekt door structurele baten. Met reëel wordt bedoeld dat de begroting niet alleen op papier sluitend is, maar dat er een realistisch plan aan ten grondslag ligt, waarmee dit gehandhaafd dan wel bereikt gaat worden (commissie BBV[2], 2018). De Vereniging van Nederlandse Gemeenten (VNG) geeft hier de volgende duiding aan: ‘Het gaat daarbij niet alleen om de uitgaven en inkomsten in een jaar, maar om de financiële positie over de jaren heen. Ook investeringen, grondbeleid, reserves en voorzieningen worden meegewogen in de beslissingen’ (VNG, website).

Op het gebied van de presentatie van de financiële positie zijn belangrijke stappen gezet. Zo zijn gemeenten sinds 2016 verplicht inzicht te geven in (de ontwikkeling van) de financiële positie aan de hand van kengetallen en een geprognotiseerde balans (commissie BBV2, 2017). Dit zorgt ervoor dat informatie over de financiële positie eenvoudiger uit de jaarrekening kan worden opgemaakt. Hierop sturen is echter alleen zinvol als de gepresenteerde cijfers een getrouwe weergave zijn van hoe een gemeente er financieel voorstaat. Dit getrouwe beeld ontstaat enkel met waarderingsgrondslagen die een goed onderscheid maken tussen investeringsuitgaven enerzijds en consumptieve lasten anderzijds opdat het exploitatieresultaat en de netto-investeringen zuiver in beeld komen (van der Lei, 2019).

Investeren binnen het stelsel van baten en lasten

Centraal in dit artikel staan de verslaggevingsregels rondom investeringen in kapitaalgoederen van gemeenten. Deze zijn op de balans terug te vinden onder de materiële vaste activa. Onder investeren in de gemeentelijke context wordt verstaan: het vastleggen van vermogen in objecten waarvan het nut zich over meerdere jaren uitstrekt (commissie BBV, 2020). De kernbegrippen activeren, waarderen en afschrijven (AWA) beschrijven de boekhoudkundige weerslag van de levenscyclus van een investering. Activeren is het op de balans presenteren van vermogensobjecten. Met waarderen stelt de gemeente vast tegen welk bedrag het de investering opneemt op de balans. En afschrijven is het boekhoudkundig verdelen van de waardevermindering over de gebruiksduur. Daarna wordt het actief vervangen en begint de cyclus opnieuw.

(bron: Notitie MVA 2020)

Met ingang van 1 januari 2017 is het BBV grondig herzien wat betreft de verslaggevingsregels voor investeringen. Tot die tijd waren de regels voor AWA van investeringen zeer diffuus (Gerritsen, 2007). Zo was het toegestaan investeringen met maatschappelijk nut niet te activeren of versneld af te schrijven bij een gunstig rekeningresultaat. Eventuele reserves werden direct op het te activeren bedrag in mindering gebracht. Het activeren van halve bruggen was bijvoorbeeld heel gebruikelijk. Van Schaik (2007) noemde dit kasstelseltrekjes en deze zijn funest voor een goed inzicht in de financiële positie.

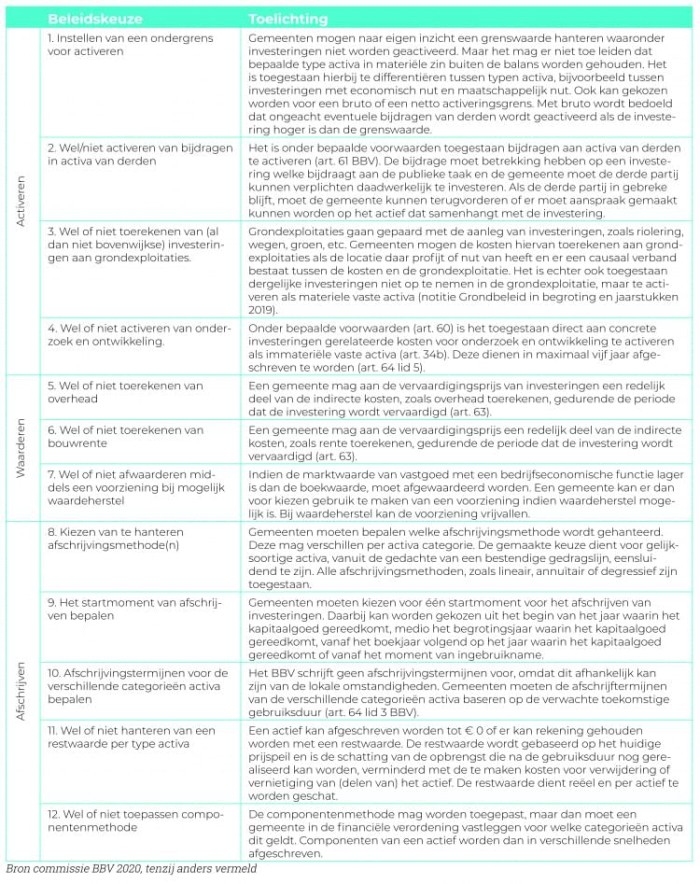

Sinds 1 januari 2017 schrijft het BBV voor dat alle investeringen worden geactiveerd (art. 59 lid 1). De commissie BBV heeft de regelgeving over AWA nader geduid en uitgewerkt in de notitie ‘Materiële vaste activa 2020’. Er is bewust voor gekozen het niet volledig dicht te timmeren, het BBV is immers principle based. Gemeenteraden dienen op het gebied van AWA een groot aantal keuzes zelf te maken (zie kader) en deze op grond van de Gemw (art. 212) vast te leggen in een financiële verordening. Deze beleidsvrijheid maakt het mogelijk de verslaggevingsregels toepasbaar te maken op de situatie van individuele gemeenten. Maar hier moet wel verstandig mee worden omgegaan, zodat gestuurd kan worden op duurzaam begrotingsevenwicht.

Investeren; kasstelsel vs. baten- en lastenstelsel

Bij toepassing van het kasstelsel drukken de uitgaven voor de aanleg van een investering in zijn geheel op de lopende begroting gedurende de realisatie van een investering. Bij toepassing van het stelsel van baten en lasten worden de investeringsuitgaven aan de balans toegevoegd en vanaf het moment van ingebruikname jaarlijks ten laste van de exploitatierekening afgeschreven. De feitelijke uitgaven hebben daardoor geen effect op het exploitatiesaldo. Pas na ingebruikname ontstaan kapitaallasten. Kapitaallasten bestaan uit afschrijving – als reflectie van de economische slijtage en de kosten van vreemd vermogen in de vorm van rente.

Het belang van verslagleggingsregels op duurzaam begrotingsevenwicht

De verslaggevingsregels voor investeringen geven vorm aan de activazijde van de balans en regelen de toerekening van lasten aan de periode waar ze betrekking op hebben. Zonder een juiste set aan regels die consequent worden toegepast, kan geen reëel inzicht in de financiële positie ontstaan en kan geen goede inschatting gemaakt worden van de toekomstige ontwikkeling van het saldo van baten en lasten. Dan kan er dus ook niet gestuurd worden op begrotingsevenwicht. Doordat beide zijden van de balans altijd met elkaar in evenwicht zijn, heeft de verslaglegging van investeringen ook een indirect effect op de passivazijde van de balans. Het bezit op de activazijde van de balans moet immers gefinancierd worden. Het eigen vermogen, bij gemeenten de reserves genoemd, is daarbij de sluitpost. Een juiste weergave van het gemeentelijk bezit op de activazijde van de balans, is dus ook essentieel voor een reële weergave van het eigen vermogen van een gemeente. Het eigen vermogen bestaat bij gemeenten uit: de algemene reserve, bestemmingsreserves en het rekeningresultaat. Bestemmingsreserves zijn eigen vermogen waar de gemeenteraad een bestemming aan geeft. Bij het zogenaamd inzetten van bestemmingsreserves wordt eigen vermogen omgezet in vreemd vermogen. Het inzetten van reserves is synoniem met het aangaan van meer schuld (VNG, website). Een volledige balans is dus ook randvoorwaardelijk aan het maken van verantwoorde keuzes bij het aangaan van schulden.

Hier volgen een aantal voorbeelden die deze relaties meer concreet maken:

- Stel de afschrijftermijn van een bepaald type actief is te ruim ingeschat. Hierdoor wordt te weinig afgeschreven ten laste van de exploitatie met een te hoge boekwaarde tot gevolg. Als dit wordt ontdekt bij vervanging betekent dit dat het actief nog niet volledig is afgeschreven. De resterende boekwaarde moet dan in één keer worden afgewaardeerd ten laste van de exploitatie, terwijl deze last eigenlijk aan eerdere jaren toegerekend had moeten worden.

- Door bepaalde investeringen niet te activeren, of bijvoorbeeld te snel af te schrijven, wordt de activazijde van de balans onnodig laag gewaardeerd. Dit vertaalt zich door in de weergave van de financiële positie. Het weerstandsvermogen en de solvabiliteit kunnen hierdoor mogelijk door bepaalde signaalwaarden zakken. Dit kan leiden tot een onterecht gevoel van urgentie en zelfs tot onnodige bezuinigingen.

- Veel investeringen in de openbare ruimte worden niet opgenomen als vast actief op de balans, maar toegerekend aan grondexploitaties. De kosten die gemaakt worden voor het aanleggen van deze investeringen, worden dan niet toegerekend aan de periode van het gebruik en maken dus geen onderdeel uit van de jaarlijkse lasten in de gemeentebegroting. De vervangingsinvesteringen zullen te zijner tijd echter niet aan een grondexploitatie toegerekend kunnen worden. Dan ontstaan ineens hogere lasten zonder dat daar extra voorzieningen voor de burger tegenover staan.

De beleidsvrijheid van gemeenten

De wet kent een duidelijke hiërarchie. De financiële verordening mag niet in strijd zijn met de Gemw, het BBV en formele uitingen van de commissie BBV. Door dit af te pellen wordt duidelijk welke beleidsmatige keuzes gemeenteraden kunnen maken. Het is aan te raden hier bewust bij stil te staan, want er spelen diverse beleidsaspecten mee die soms tegen elkaar moeten worden afgewogen. Het besef dat een volledige balans en een juiste toerekening van lasten voorwaardelijk is aan het kunnen sturen op een duurzaam begrotingsevenwicht zou centraal moeten staan. Maar het is niet nodig naar absolute perfectie te streven. Sommige beleidskeuzes die een gemeente kan maken, leiden slechts tot een marginale verbetering van het inzicht in de financiële positie en toerekening van lasten aan de gebruiksperiode. Andere, soms conflicterende, belangen kunnen dan ook een rol spelen en eventueel prevaleren. Denk hierbij aan de eenvoud en begrijpelijkheid van het stelsel, het beperken van administratieve lasten, het assetbeheer en het voorkomen van perverse prikkels die de kwaliteit van de investeringsbeslissingen beïnvloeden.

Het aanpassen van regels voor AWA zijn stelselwijzigingen die de ontwikkeling van de balans beïnvloeden én vaak direct een begrotingseffect hebben. Gemeenten kunnen zich hierdoor rijker of armer voelen, terwijl er geen euro meer of minder binnenkomt. Het veroorzaakt ook een trendbreuk, waardoor de financiële posities van verschillende jaren lastig met elkaar te vergelijken zijn. Daarom is terughoudendheid raadzaam voor wat betreft de frequentie waarmee regels voor AWA worden aangepast.

Beleidsmatige overwegingen bij de keuzes voor activeren

De keuzes op het gebied van activeren hebben een groot effect op het aantal te activeren investeringen. Door investeringen buiten de balans te houden, ontstaan stille reserves met een negatief effect op het realiteitsgehalte van de financiële positie en het staat de gewenste toerekening van de lasten aan het gebruik in de weg. Dit laatste speelt overigens geen of een minder grote rol bij repeterende vervangingsinvesteringen, waarbij het jaarlijkse investeringsbedrag ongeveer gelijk blijft, de zogenaamde ideaalcomplexen.

Niet activeren heeft ook een negatief effect op het assetmanagement van een organisatie. Door activeren ontstaat namelijk een meer bedrijfsmatige manier van denken door managers (Lapsley et al., 2009). Of zoals van Schaik (2007) het zegt: ‘what gets measured, gets managed’.

Het is ook belangrijk te beseffen dat het niet activeren van investeringen, investeringsbeslissingen beïnvloedt. Investeringsuitgaven worden dan verantwoord in het jaar waarin de uitgaven worden gedaan en niet toegerekend aan de periode van het gebruik. Dit maakt het verleidelijk te bezuinigen op investeringen hetgeen kan leiden tot lange termijnschade (commissie BBV 2017). Investeringen die als kas worden verantwoord, delven als eerste het onderspit bij een bezuinigingsronde (Bakker 2014).

De mogelijkheid om zelf een activeringsgrens te stellen, wordt gegeven om administratieve lasten te voorkomen. Maar dit brengt een prijs met zich mee. Hoe hoger de grens, hoe meer investeringen buiten de balans vallen en de hiervoor genoemde effecten optreden. Daarom is terughoudendheid geboden. Het hanteren van een bruto grens zorgt voor een completer beeld van de gemeentelijke bezittingen en geeft derhalve beter inzicht in de vervangingsopgave dan een netto grens. Bij vervanging is het immers maar de vraag of wederom bijdragen ontvangen gaan worden. In de praktijk komt het voor dat gemeenten meerdere grenzen naast elkaar hanteren. Bijvoorbeeld een hogere grens voor investeringen met maatschappelijk nut en een lagere grens voor investeringen met economisch nut. Dit komt voort uit de draai die het BBV op dit punt maakte in 20163. Het BBV hanteert nu als uitgangspunt dat alle investeringen worden geactiveerd. Door dit type investeringen toch anders te blijven behandelen, wordt het stelsel extra (onnodig?) complex en gevoeliger voor fouten.

Onder bepaalde voorwaarden kunnen gemeenten een bijdrage aan een investering van een derde activeren. Dit gaat altijd om investeringen die een maatschappelijk belang dienen. Denk aan infrastructurele werken waar meerdere overheden aan bijdragen. Het niet activeren van een dergelijke bijdrage lijkt vanuit juridisch oogpunt heel redelijk. Er is immers geen eigen bezit dus waarom activeren? Maar in economische zin maakt het niet uit wie eigenaar wordt van een actief. Dit is slechts de juridische werkelijkheid. Het verandert niets aan de maatschappelijke baten die gegenereerd worden. Deze maatschappelijke baten worden immers afgedwongen door de voorwaarden gesteld in het BBV (art. 61). De bijdragen zijn van meerjarig nut, dus vertegenwoordigen zij net zozeer waarde als een investering met maatschappelijk nut in eigen bezit. Het is derhalve het overwegen waard dergelijke bijdragen te activeren en tevens toe te rekenen aan de periode van het gebruik. Als hier niets over wordt opgenomen in de financiële verordening, geldt de kan-bepaling van het BBV (art. 61). Het is dan aan het college om per geval een afweging te maken. Dit werkt resultaatsturing in de hand.

De veelgebruikte methodiek waarbij investeringen met een causale relatie met grondexploitaties niet worden geactiveerd als materieel vast actief, maar toegerekend aan de grondexploitaties, heeft grote nadelen. Dit kan leiden tot een blinde vlek voor grote vervangingsopgaven. Door investeringen wel te activeren zal de winst van grondexploitaties hoger uitpakken. Eventueel kan hiermee een reserve gevormd worden ter dekking van de toekomstige kapitaallasten. Hiermee wordt het probleem echter nog steeds naar de toekomst geschoven. Duurzaam begrotingsevenwicht wordt het beste gewaarborgd door structurele kapitaallasten direct van structurele dekking te voorzien.

Het wel of niet activeren van onderzoek en ontwikkeling zal voor de meeste gemeenten een geringe impact hebben op de financiële positie. Het feit dat in vijf jaar afgeschreven dient te worden, zorgt ervoor dat van echte toerekening aan de periode van het gebruik geen sprake is. Daar komt bij dat de kans reëel is dat gedurende de onderzoeks- en ontwikkelfase duidelijk wordt, dat het toch niet tot een actief gaat leiden en dan zal afgewaardeerd moeten worden. De aanvullende voorwaarden (art. 60 BBV) maken dat het in de praktijk vrij complexe regelgeving is. Het kan vanuit budgettair oogpunt een voordeel zijn om onderzoek en ontwikkeling uit te smeren over vijf jaar, maar het is zeer de vraag of dit opweegt tegen de extra complexiteit en onzekerheid.

Beleidsmatige overwegingen bij de keuzes voor waarderen

Bij de afwegingen die spelen op het gebied van waarderen is het belangrijk te beseffen dat het BBV voorschrijft te waarderen tegen historische kostprijs. Omdat vrijwel altijd sprake is van inflatie betekent dit dat per definitie stille reserves ontstaan. Dit is inherent aan deze behoudende waarderingsmethode. Dit kan een argument zijn om bij het stellen van regels voor waarderen niet behoudend te zijn met kostentoerekening aan investeringen.

Het toerekenen van overhead aan de vervaardiging van investeringen betekent dat een deel van de apparaatlasten als vermogen op de balans worden gepresenteerd en dus niet meetellen als lasten in het jaar waarin de kosten ontstaan. Vanuit het full cost principe is het logisch deze kosten toe te rekenen. De verkrijgingsprijs van een investering die niet in eigen beheer wordt vervaardigd, bevat immers ook alle kosten. Het brengt wel een risico met zich mee. Een organisatie wordt als het ware gedwongen te blijven investeren, omdat anders een deel van de dekking van het apparaat wegvalt. Dit geldt te meer voor de wat kleinere gemeenten die verhoudingsgewijs grotere schommelingen kennen qua investeringsuitgaven.

Het toerekenen van rente gedurende de vervaardiging leidt tot hogere waarderingen. Ook hiervoor geldt dat het vanuit het full-cost principe logisch is dit te activeren. Financieringskosten zijn een integraal onderdeel van de vervaardigingskosten van investeringen. Het alternatief is de rente gedurende de realisatiefase direct ten laste van de exploitatie te brengen. In dat geval is geen sprake van overeenstemming tussen last en profijt, de investering is immers nog niet in gebruik.

Door bij duurzame waardevermindering van vastgoed met een bedrijfseconomische functie de boekwaarde te corrigeren middels een te treffen voorziening (indien er mogelijk nog waardeherstel kan optreden), benadert de boekwaarde na waardeherstel beter de werkelijkheid.

Beleidsmatige overwegingen bij de keuzes voor afschrijven

Bij de keuzes op het gebied van afschrijven staat de toerekening aan de periode van het gebruik centraal. Het stellen van reële afschrijvingstermijnen, gebaseerd op de werkelijke gebruiksduur, heeft hierop een grote invloed. Dit is belangrijk voor het kunnen sturen op begrotingsevenwicht en het ondersteunt het assetmanagement. Door een accurate toerekening van lasten aan het gebruik ontstaat namelijk een integraal beeld over de gehele levensloop van het actief (Moretti & Youngberry, 2018). Ook het effect van het wel of niet hanteren van een restwaarde is groot. Hier moet voorzichtig mee worden omgegaan. Juist omdat de restwaarde per actief geschat moet worden, gaat hier de gedragsprikkel vanuit om een restwaarde zo te bepalen dat de kapitaallasten passen binnen het beschikbare budget. Daarom is het verstandig alleen een restwaarde te hanteren als sprake is van een reële optie om te verkopen bij einde gebruiksduur, waarbij de toekomstige verkoopwaarde objectief door een derde wordt vastgesteld.

Bij de overige keuzes kunnen andere overwegingen prevaleren. Zo kan het een overweging zijn te kiezen voor annuïtaire methodiek, omdat de totale kapitaallasten dan gelijk blijven over de jaren. Dit kan wenselijk zijn bij het stabiel houden van prijzen en tarieven. Hier kan tegen ingebracht worden dat de intensiteit van onderhoud in de meeste gevallen juist oploopt richting het einde van de gebruiksduur. Juist door lineair af te schrijven, blijven de totale lasten ongeveer gelijk. Er is dan sprake van afnemende kapitaallasten en toenemende onderhoudslasten gedurende de gebruiksduur. De complexiteit van het stelsel is bij de keuzes voor afschrijven ook relevant. Door bijvoorbeeld meerdere afschrijvingsmethodieken naast elkaar te hanteren, de componentenmethode toe te passen en restwaarden toe te staan, wordt het erg complex voor diegenen die hier beslissingen op baseren.

Bij de afweging om wel of niet gebruik te maken van de componentenmethode kan de omvang van een gemeente een rol spelen. Voor kleinere gemeenten kan het vervangen van een component van een investering een relatief grotere impact hebben op de begroting indien dit als onderhoud direct ten laste van de exploitatie moet komen.

Tot slot kan bij het bepalen van het startmoment van afschrijven de voorspelbaarheid van de kapitaallasten worden meegewogen. Het ingeschatte moment waarop investeringen naar verwachting in gebruik genomen gaan worden, wil nog wel eens schuiven. Het startmoment per 1 januari volgend op de ingebruikname, maakt dat de begroting en de realisatie van kapitaallasten in het lopende jaar stabiel blijven. Bij de andere alternatieven hebben verschuivingen tot gevolg dat de begrote en/of gerealiseerde kapitaallasten in het lopende jaar moeten worden aangepast.

Conclusie

Het verslaggevingsstelsel biedt gemeenten beleidsvrijheid op het gebied van activeren, waarden en afschrijven. Iedere gemeente zou hier bewust mee om moeten gaan en financieel beleid moeten ontwikkelen dat past bij hun organisatie. Het creëren van een getrouw beeld van de financiële positie en een juiste toerekening van lasten aan het gebruik van investeringen, zou het uitgangspunt moeten zijn. Maar er spelen ook andere, soms conflicterende, belangen mee. Denk hierbij aan de eenvoud en begrijpelijkheid van het stelsel, het beperken van administratieve lasten, het assetbeheer en het voorkomen van perverse prikkels. Zolang het BBV deze beleidsvrijheid biedt, zal iedere gemeenten deze belangenafweging zelf moeten maken.

Literatuur

- Bakker, B. (2014), Lasten, baten en overheidsboekhouden. Accountant

- Commissie BBV. (2017), Raamwerk BBV: het stelsel van baten en lasten.

- Commissie BBV. (2018), Notitie structurele en incidentele baten en lasten.

- Commissie BBV. (2019), Notitie grondbeleid in begroting en jaarstukken (2019).

- Commissie BBV. (2020), Notitie materiele vaste activa. Het activeren, waarderen, onderhouden en afschrijven van investeringen/kapitaalgoederen

- Gerritsen, E. (2007), Vermogensstructuur van decentrale overheden: theorie en empirie.

- Lapsley, I., Mussari, R., & Paulsson, G. (2009), On the Adoption of Accrual Accounting in the Public Sector: A Self-Evident and Problematic Reform. European Accounting Review.

- Moretti, D., & Youngberry, T. (2018), Getting added value out of accruals reforms. OECD Journal on Budgeting

- Van der Lei, J. (2019), Houdbare gemeentefinanciën: het bewaken van de financiële conditie in Nederland. Nederland: Uitgeverij De Unie.

- VNG website, a https://vng.nl/artikelen/rol-gemeenteraad; b https://vng.nl/artikelen/raadgever-gemeente-let-op-uw-schuld

1 W. Tonies MSc RC is business controller Stadsontwikkeling bij de Gemeente Rotterdam. De auteur heeft het artikel op persoonlijke titel geschreven.

2 BBV staat voor Besluit begroting en verantwoording provincies en gemeenten.

3 Tot en met 2016 werd aangeraden investeringen met maatschappelijk nut niet te activeren. Per 1 januari 2017 werd activeren van deze investeringen verplicht.