Samenwerken vanuit vertrouwen

8 oktober 2012 om 23:01 0 reacties

Begin 2009 heeft de provincie Noord-Brabant als eerste decentrale overheid het convenant Horizontaal Toezicht met de Belastingdienst afgesloten. Belastingdienst en provincie streven hierbij naar een effectieve en efficiënte werkwijze, op basis van vertrouwen, transparantie en begrip. In dit artikel gaan de auteurs voornamelijk in op het opzetten van een goede fiscale beheersing: het Tax Control Framework.

| Als belastingplichtige binnen de locale overheid bent u geïnteresseerd in de redenen voor het aangaan van horizontaal toezicht, wat u er aan heeft en waarom de fiscus dit wil, tevens bent u geïnteresseerd in een aanpak horizontaal toezicht: wat zijn de risico’s, hoe prioriteer ik binnen verbeterslagen en wat houdt nu de samenwerking met de fiscus in? Hoe implementeer ik horizontaal toezicht binnen mijn organisatie en hoe verhoudt zich tax control tot de interne beheersing. Dit artikel gaat in op de hierboven genoemde aspecten aan de hand van de casus van de provincie Noord-Brabant. |

Beoogd resultaat van het aangaan van een convenant Horizontaal Toezicht is blijvend inzicht in de actuele fiscale risico’s en een snelle en actuele standpuntbepaling binnen de kaders van wet- en regelgeving en jurisprudentie, teneinde de rechtszekerheid te vergroten. Dit kan ertoe leiden dat (verticale) controle achteraf achterwege gelaten kan worden.

|

Wat levert het me op?

|

Wat is horizontaal toezicht?

Horizontaal toezicht betreft een nieuwe vorm van controle door de Belastingdienst op de naleving van de landelijke belastingwetgeving. In plaats van controle achteraf zal de Belastingdienst de vorm en intensiteit van zijn controle afstemmen op de mate waarin de locale en provinciale overheid zelf de fiscale risico’s ‘in control’ heeft. In een convenant worden afspraken gemaakt over het Tax Control Framework.

Met het convenant Horizontaal Toezicht introduceert de belastingdienst het begrip Tax Control Framework (TCF) in het Nederlandse fiscale jargon. Een TCF is een instrument van interne beheersing specifiek gericht op het fiscaal handelen binnen een organisatie. Iedere organisatie heeft op haar manier een stelsel van beheersing ingericht waarop het TCF idealiter op aan zou moeten sluiten. Het uiteindelijke doel van een TCF is te komen tot juiste, volledige en tijdige aangiften voor alle fiscale middelen.

Over de exacte inrichting en kwaliteitseisen van een TCF doet de belastingdienst geen uitspraken. Belangrijkste reden hiervoor is dat iedere mix van beheersmaatregelen per organisatie anders zal zijn afhankelijk van de opzet en inrichting van de algehele beheersing binnen die organisatie. Maatwerk is dus geboden. Deze komen verderop terug.

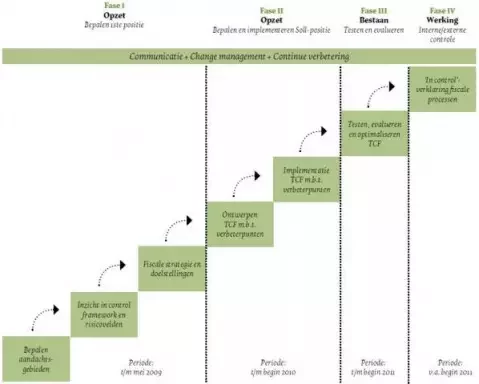

Figuur 1. Plan van aanpak implementatie Tax Control Framework (TCF) (Klik op de afbeelding voor vergroting)

Ongeacht de wijze van toezicht door Belastingdienst was al binnen de provincie de noodzaak tot een meer systematische wijze van beheersing van fiscale risico’s onderkend. Uit verbijzonderde in- en externe controles bleek dat naleving van fiscale wet- en regelgeving onvoldoende geborgd was in de processen en het systeem van risicobeheersing binnen de provincie. Dit heeft geleid tot zowel onjuistheden op gebied van zowel de naleving van de wet op de loonbelasting als op de wet op de omzetbelasting. Een groot deel van deze zaken had te maken met onduidelijke fiscale duiding van opdrachten die de provincie had geleverd voor derden zoals andere overheden en daarmee gepaard gaande btw.

Twee belangrijke argumenten hebben uiteindelijk geleid tot het besluit om het convenant Horizontaal Toezicht met de Belastingdienst af te sluiten.

- De eisen die horizontaal toezicht stelt aan de organisatie dienen goed aan te sluiten op het ambitieniveau dat de provincie stelt aan control in brede zin van de organisatie en de wijze waarop zij haar handelen verantwoord.

- De afstemming tussen Belastingdienst en provincie moet efficiënter plaatsvinden. Afspraken en standpunten over toepassing van fiscale regelgeving vinden sneller en in overleg plaats. De eerste ervaringen met de nieuwe werkwijze bevestigen dit. Het convenant gaf de organisatie hierbij extra legitimiteit tot het inzetten van het verbetertraject.

Aanpak

Begin 2009 is de aanpak van de implementatie van het Tax Control Framework binnen de provincie Noord-Brabant vastgesteld. Zoals ook in de schematische weergave1 is te zien volgt de implementatieaanpak de stappen van een risicomanagementproces.

Figuur 2. Bouwstenen TCF (Klik op de figuur voor vergroting)

FASE 1: Bepalen IST-situatie

Mede op basis van de bevindingen uit de in- en externe controles en eigen kennis van de huishouding zijn risico-inventarisaties per risicoveld uitgevoerd met betrokkenen per proces. Het doel van de risico-inventarisaties is om alle knelpunten op fiscaal gebied te identificeren, te rubriceren en te prioriteren. Bij de inventarisaties is een brede delegatie van betrokkenen per financieel proces vertegenwoordigd (budgethouder, beleidsmedewerker, financieel adviseur, auditor, administratief medewerker en medewerker bedrijfsbureau). Door deze brede samenstelling is het mogelijk om een goede analyse van de knelpunten en met name de oorzaken ervan te maken. Daarnaast wordt bij betrokkenen automatisch draagkracht gecreëerd voor de noodzaak tot verbetering van de fiscale processen. Nadrukkelijk is het zaak om aandacht te besteden aan de oorzaken, aangezien anders het risico wordt gelopen om alleen symptomen te bestrijden en niet het achterliggende kwaal.

Identificeren

Het goed identificeren van risico’s is geen eenvoudige opgaaf. Allereerst worden de bruto-, ook wel inherente, risico’s in kaart gebracht. Om vervolgens te kijken welke van deze risico’s gemitigeerd worden door in de organisatie aanwezige beheersmaatregelen. Deze manier van in kaart brengen vraagt de nodige kennis en kunde op het terrein van fiscale vraagstukken, maar ook op het terrein van de interne bedrijfsvoering en de wijze waarop beheersing is geregeld. Daarbij is veel discipline vereist om eerst de risico’s ‘an sich’ in kaart te brengen en pas in de daaropvolgende stap na te denken over welk beheersmaatregelen de organisatie reeds heeft genomen. Door deze bewuste manier van omgaan met en neerzetten van risico’s wordt aandacht besteed aan alle aspecten die nodig zijn om eventuele omissies in of aanscherpingen van de bestaande beheersing goed te kunnen vormgeven. Clusteren van risico’s naar (fiscale) onderwerpen draagt bij aan goede focus en samenhangende aanpak van verbetering (zie ook figuur 3).

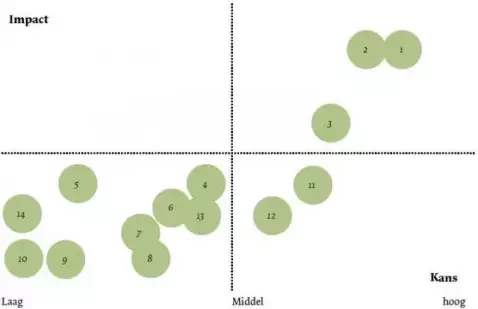

Figuur 3. Resultaten risico-inventarisatie provincie Noord-Brabant

Rubriceren

Na identificatie is het zaak om voor de restrisico’s te kijken of en welke ontbrekende beheersmaatregel moet worden genomen. Omdat uit de inventarisaties qua aantal en qua vorm een diversiteit aan oorzaken kwamen, zijn de oorzaken naar aard gerubriceerd. Zo bleek dat in bepaalde gevallen ten onrechte geen btw in rekening is gebracht bij de aanleg van een weg in opdracht van een andere gemeente, doordat tijdens de contractvorming geen fiscale beoordeling heeft plaatsgevonden (procesgang), maar ook dat bij de verbijzonderde interne controle achteraf niet getoetst werd op de juiste fiscale regime (interne controle). Oftewel niet alleen clustering van risico’s naar fiscale onderwerpen, maar ook in samenhang bezien van oorzaken van ontstaan en bestaan van risico’s is nodig. Dit om daadwerkelijk de ontstaansoorzaak weg te kunnen nemen dan wel benodigde beheersmaatregelen te kunnen implementeren. Voor deze wijze van aanpakken is dan ook uitgegaan van een logische ordening van de vraagstukken, zoals weergegeven in figuur 2.

Zoals gezegd is de reden van de rubricering dat overeenkomsten in ontstaan van de knelpunten ook langs die lijn opgepakt dienen te worden. Daarmee wordt tevens bewaakt dat geen wezenlijke maatregelen worden vergeten of niet in samenhang (tot andere bouwstenen) worden bezien. Zo bleek in het voorgaande voorbeeld van de aanleg van een weg in opdracht van een andere gemeente dat niet alleen het controleplan verkopen herzien moest worden, maar dat provinciebreed naar de inrichting van interne controle en de toets op de btw gekeken moest worden.

Deze aanpak is ook doorgevoerd in de projectorganisatie, zodat per bouwsteen een werkgroep is samengesteld, die als opdracht het ontwerpen en (laten) implementeren van de benodigde verbetermaatregelen had.

| Overleg orgaan | Doel overleg | Samenstelling overleg |

| Kerngroep TCF | Projectorganisatie, fiscaal beleid, aansturen wijzigingen in directieoversteigende processen en automatiseringsvraagstukken | Projectleider TCF, auditor, financieel adviseur, provinciaal fiscalist en op afroep overige competenties |

| Werkgroep beleid | Opstellen fiscaal beleid en doelstellingen | Gedeputeerde bestuur en middelen, hoofd FPC, projectleider TCF |

| Werkgroep interne controle | Inrichting interne controle en processen | Interne controle medewerkers |

| Fiscaal intake-overleg | Borgen fiscale afspraken in administratieve processen | Vertegenwoordiging financieel beheer, provinciaal fiscalist, projectleider TCF, financieel adviseur |

| Overleg belastingdienst | Afstemmen projectaanpak en -voortgang en fiscale duidingsvraagstukken | Accountmanager belastingdienst, hoofd Financiën, planning en control, projectleider TCF, provinciaal fiscalist, extern belastingadviseur |

Tabel. Overlegorganen, doelen en samenstelling van het overleg

Prioriteren

Om te bepalen welke onderwerpen de meeste prioriteit dienen te krijgen wordt de kans dat het risico zich voordoet en de impact die het vervolgens heeft in kaart gebracht. Een dergelijke aanpak maakt een overzichtelijke presentatie van prioriteitstelling mogelijk en daarmee een goede focus op de juiste onderwerpen. Overigens moet worden opgemerkt dat een dergelijke werkwijze de nodige discussies met zich mee kan brengen. Zo ook bij de provincie. Met name de beoordeling van impact en kans (oftewel waar op de as) heeft het nodige doorvragen en opnieuw bekijken gevraagd. Uiteindelijk hebben de meervoudige afvragen en zorgvuldige interpretatie van uitkomsten geleid tot een gedragen risicoprent. Deze is weergegeven in figuur 3.

Met als belangrijke input de risico-inventarisatie zijn de uitgangspunten voor het project nader aangescherpt:

- Doelstelling 1: Onderhoud relatie Belastingdienst: open, proactief en medewerkend

- Doelstelling 2: Bewustzijn voor fiscale beheersing breed verankerd in de organisatie

- Doelstelling 3: Toepassing van beslissingen en voorschriften m.b.t. specifieke transacties: risicomijdend en rekening houdend met belangen van stakeholders

- Doelstelling 4: Procedures: zodanige inrichting bedrijfsprocessen dat fiscale risico’s tijdig worden herkend

- Doelstelling 5: Compliance: aangiften vinden juist en tijdig plaats

- Doelstelling 6: Materialiteit en verantwoording

- Doelstelling 7: Reputatie: de provincie toont een voorbeeldfunctie voor derden

Deze doelstellingen worden met resultaten van het project nog vastgelegd in een fiscaal beleidsplan.

FASE 2: Ontwerpen TCF met betrekking tot verbeterpunten

Het ontwerp van het TCF betreft de vaststelling van de samenstelling van de beheersmaatregelen op grond waarvan de beheersing van de fiscale risico’s op een voldoende niveau kan worden geïmplementeerd. De provincie heeft het TCF ingevuld met het aangeven van de aanwezige bouwstenen, zoals weergegeven in figuur 2. Het gaat dan om het samenstel van reeds aanwezige beheersmaatregelen in de bestaande organisatie, de fiscale beheersmaatregelen als aanvulling daarop en de nog benodigde maatregelen om zeker te stellen dat btw- en lh-behandeling afdoende zijn. Specifieke aandacht is daarbij besteed aan de interne controles in de processen en de auditing van deze processen en uitvoering van key controls met verslaglegging daarover. Aan de Belastingdienst zijn de btw- en lh-gerelateerde auditrapporten verstrekt van het afgelopen jaar en de accountantsrapporten van enkele jaren.

Implementatie TCF met betrekking tot verbeterpunten

Voor de aanpak van de implementatie van de verbeterpunten is onderscheid gemaakt in directieoverstijgende maatregelen en specifieke directiegerelateerde verbeterpunten. Onder directieoverstijgende maatregelen kan worden gedacht aan de bouwstenen opleiding, IT en directieoverstijgende processen zoals (in het geval van de provincie Noord-Brabant) het in- en verkoopproces. Voor directieoverstijgende onderwerpen is gekozen voor een projectmatige aanpak waarbij per bouwsteen implementatie onder leiding van een werkgroep plaatsvindt. De totale coördinatie van de voortgang vindt plaats door een hiertoe ingerichte kerngroep TCF die onder leiding van een projectleider opereerde. Dit onderscheid in aanpak is gemaakt om zo effectief en efficiënt mogelijk de verbetering te realiseren.

Daar waar verbeterpunten op afdelingsniveau zijn geïdentificeerd is de implementatie ervan bij de betreffende budgethouder belegd. Om zover te komen is veel tijd geïnvesteerd in nut en noodzaak van de verbeterpunten vanuit de doelstellingen die op concernniveau zijn vastgelegd.

Succesfactoren

Het opzetten en implementeren van een Tax Control Framework is geen eenvoudige zaak. Met name de vervlochtenheid van de beheersmaatregelen rondom fiscaliteiten met het controlinstrumentarium van de gehele organisatie maakt een gerichte aanpak complex. Uit de ervaringen die bij de provincie Noord- Brabant zijn opgedaan is een aantal belangrijke factoren van succes te onderkennen.

Factor 1: Projectinrichting en tone at the top

Voor een goede inbedding van de verbeterpunten is draagkracht binnen de diverse organisatieonderdelen noodzakelijk. Gezien de brede vervlochtenheid van de verbeterpunten is per bouwsteen als genoemd in figuur 2 een werkgroep benoemd en zodanig samengesteld dat op alle betrokken en besluitvormingsniveaus in de organisatie de interactie goed kan worden vormgegeven. In beginsel is relatief veel tijd verloren doordat het hele proces als een fiscaal probleem gezien is dat door een fiscalist opgelost en aangestuurd werd, terwijl uiteindelijk meer controlexpertise noodzakelijk bleek. Uiteindelijk is draagkracht verkregen door de leiding bij het onderwerp te betrekken en ook door de vakafdelingen vakspecifieke cursussen te geven en te betrekken bij de risicoinventarisaties (zie hierna).

Factor 2: Maak een risico-inventarisatie en stel prioriteiten voor de implementatie

Vaak bestaat op het moment van start al een beeld van enkele grotere of veelvoorkomende fiscale risico’s. De neiging bestaat om met deze wetenschap direct (vaak administratieve) verbetermaatregelen te treffen. Het risico bestaat dat in de spreekwoordelijke waan van de dag nieuwe probleempunten zich voordoen die de aandacht voor de eerdere problemen afleiden. Hierdoor ontstaat een ongestructureerde en onevenwichtige aanpak. Belangrijk is om eerst vast te stellen of alle risico’s in de organisatie in beeld zijn (fase 1 TCF) en wat de oorzaken zijn waardoor de risico’s zich voordoen. Overzicht in de omvang en aantal risico’s geeft rust voor de toekomstige aanpak. Op basis hiervan bestaat inzicht in de totale risico’s in de organisatie en kan door het leggen van dwarsverbanden de goede mix van beheersmaatregelen worden bepaald (zie voor de bouwstenen hiervan figuur 2). Afhankelijk van de omvang van de risico’s kan de volgorde van de aanpak worden vastgesteld, waarlangs implementatie systematisch kan worden aangepakt. Door deze risico-inventarisaties met vakafdelingen te bespreken en uit te werken vindt tegelijkertijd voorlichting plaats en wordt draagkracht bij betrokkenen gecreëerd.

Factor 3: Houd het lean and mean

Uit de risico-inventarisatie blijkt dat veel fiscale risico’s veroorzaakt worden door een problematiek die veel breder ligt dan fiscale beheersing. Te denken valt hierbij aan risico’s op onjuiste btw op verkoopopbrengsten, doordat onvoldoende controle mogelijk is omdat een verkoopadministratie en contractenregistratie ontbreekt. Maak bij de afweging voor de oplossingrichting weer gebruik van de prioritering en kies hierbij voor een korte termijnaanpak gevolgd door een langere termijnaanpak. Relatief veel tijd is binnen de provincie in beginsel besteed aan beheersing van relatief kleine problemen door nieuwe systemen. Probeer waar mogelijk verbetermaatregelen binnen het huidige wijze van interne beheersing te realiseren.

Factor 4: Investeer in bewustwording en draagvlak

Verbetering van fiscaliteiten laat zich niet alleen oplossen door het ontwerp en de implementatie van zogenaamde hard controls in de vorm van de inrichting van een administratie, interne controleplannen en procedureafspraken. Minstens net zo belangrijk blijkt de bewustwording van medewerkers organisatiebreed voor fiscaliteiten en daarmee draagkracht voor veranderingen. Deze draagkracht is verder vergroot door direct betrokkenen mee te laten denken en beslissen over aanpak van de diverse onderdelen. Uiteraard draagt een opleidingsprogramma bij aan de bewustwording. Echter, bewustwording wordt zo mogelijk nog meer bereikt door agendering van het onderwerp fiscaliteiten in reguliere planning en controlgesprekken en afdelingsoverleggen. Afhankelijk van kennis en kunde kunnen deze gesprekken worden gevoerd door een fiscaal medewerker of de financiële adviseur.

Factor 5: Vertrouwen, transparantie en begrip

Zeer wezenlijk is dat naast het primair intern gerichte opzetten van een TCF ook de contacten en interactie met Belastingdienst goed zijn vormgegeven. De ervaring leert dat waar je gaat onderzoeken je ook tegen de nodige vraagstukken aanloopt die om opheldering vragen. Vraagstukken van fiscale duiding die al dan niet snel om een antwoord vragen, waarmee de projectorganisatie ook iets extra’s te bieden heeft aan de interne omgeving. Daarnaast is ook de ervaring dat er binnen de provinciale organisatie op de verschillende niveaus behoefte is om te weten of de Belastingdienst zich kan vinden in opzet en invulling van het TCF. Zoals gezegd doet de Belastingdienst hier geen uitspraken over. Uiteraard kan door zorgvuldige afstemming en interactie wel een gevoel ontstaan of de gekozen weg de juiste is.

Tot slot

Uitgangspunt was het om fiscaal in control te geraken en daarbij zowel gebruik te maken van de Belastingdienst als partner vanuit een andere samenwerkingsrelatie als ook de interne organisatie te betrekken.

Veel locale overheden staan het aan het begin van horizontaal toezicht. Uit bijeenkomsten met gemeenten en provincies waaraan zowel de VNG, fiscus als provincie Noord-Brabant deelnamen2 om kennis te delen is gebleken dat overheden en fiscus nog erg moeten wennen aan samenwerken vanuit vertrouwen: de fiscus moet verticaal toetsen loslaten om toezichtsdruk te verminderen en gemeenten moeten besluiten zelf durven nemen en afstemmen met de fiscus. Horizontaal toezicht leidt uiteindelijk tot verlaagd risico, verhoogde voorspelbaarheid, zekerheid voor fiscale planning en snellere standpuntbepaling bij de fiscus en lagere accountantskosten. Het betekent ook investeren in mensen.

Tips!

- Onderbouw je prioriteiten goed en leg ze aan de fiscus voor.

- Houdt de organisatie klein, waak ervoor dat je het heel groot maakt.

- Wees transparant dan verminder je toezichtsdruk.

- Meld relevante gebeurtenissen bij de fiscus.

- Bespreek de tekst van het convenant en neem daar invloed op.

Stefan Prinsen (Prinsen Financieel Management en Advies), Nico Sluiter (Concerncontroller a.i. provincie Noord-Brabant) en John Groote (JE Consultancy).

Noten

1 De FASE-schets is ontleend aan PWC.

2 Zie ook de VNG-website voor de brochure Horizontaal Toezicht (www.vng.nl), alsmede www.belastingdienst.nl voor de vernieuwde handleiding Horizontaal Toezicht. U kunt ook via sabina.renshof@jeconsultancy.nl contact opnemen voor de reader van de themabijeenkomsten horizontaal toezicht.